5.5. Варианты формирования бюджета продвижения нового товара

Одним из важнейших вопросов, рассматриваемых коммуникационной политикой, является рекламный бюджет. Еще несколько лет назад самым популярным и применяемым методом был подход, основанный на установлении фиксированного процента к объему продаж. Это объяснялось в основном финансовой политикой государства. Министерством финансов были определены фиксированные проценты отчислений на рекламу, относимых на себестоимость продукции.

Позже эти нормы были кардинально изменены. Сейчас предприятия сами определяют размер рекламных расходов и поэтому все чаще управляющие менеджеры компаний применяют наиболее разумный и обоснованный подход – расчет рекламного бюджета, исходя из целей и задач фирмы на плановый период.

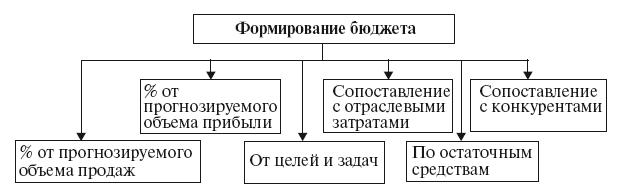

Существуют различные методы, используемые при разработке смет расходов на любой вид деятельности из состава комплекса стимулирования (рис. 5.12). Приведем четыре наиболее распространенных, например на рекламу:

1) метод исчисления «от наличных средств», т.е. столько, сколько позволяет бюджет предприятия (со слов главного бухгалтера). Это самый неадекватный метод формирования бюджета (по остаточным средствам), так как он не учитывает целей и задач, а также не привязан к обороту компании;

2) метод исчисления «в процентах от суммы продаж» или от продажной цены товара (например, 2% от суммы продаж). Метод процентного соотношения с объемом продаж наиболее популярный для формирования маркетингового бюджета. Однако он хорошо применим для стабильного рынка и неизменного ассортиментного портфеля;

3) метод конкурентного паритета, когда фирма устанавливает уровень своего бюджета на уровне бюджета своих конкурентов. Сопоставление с конкурентами позволяет соответствовать практике рынка и сохранять имеющуюся долю.

Один из вариантов формирования расчета бюджета, который достаточно приемлем для новой наукоемкой продукции, – определение основных вариантов коммуникаций и ориентировочного бюджета на продвижение (по аналогам);

4) метод исчисления «исходя из целей и задач». Этот метод требует, чтобы бюджеты на стимулирование формировались на основе: выработки конкретных целей; определения задач, которые предстоит решить для достижения этих целей; оценки затрат на решение этих задач. При выводе нового товара на рынок актуальным будет метод, учитывающий поставленные цели и задачи.

Сумма всех этих издержек и даст ориентировочную цифру бюджетных ассигнований на стимулирование.

Рис. 5.12. Методы формирования бюджета продвижения инновационногопроекта

Общий бюджет реализации плана маркетинга инновационного проекта

Предусматриваются следующие статьи расходов, сумму которых планирует отдел маркетинга:

• общий объем расходов на реализацию всех маркетинговых мероприятий, предусмотренных планом;

• расходы на маркетинговые исследования;

• расходы на изучение производственно-сбытовых возможностей предприятия;

• расходы на поддержку посредников;

• расходы на внесение текущих корректив в маркетинговую программу в период ее реализации и т.д.

Бюджет рассматривается, оптимизируется и утверждается совместно с планом.

Бюджет маркетинга — структура и общая сумма расходов на все запланированные мероприятия; раздел плана маркетинга предприятия, отражающий проектируемые величины доходов, затрат и прибыли.

Основанием для разработки маркетингового плана является оперативный план и программа действий.

Структура бюджета маркетинга представлена на рис. 5.13. Бюджет маркетинга учитывает:

1. Емкость рынка:

• продажи (шт.), выручка.

2. Продажи фирмы, доля рынка.

3. Затраты на маркетинг, пропорциональные продажам:

• стимулирующие скидки;

• скидки в конце года;

• рекламные буклеты;

• прочие издержки.

4. Затраты на маркетинг, зависящие от продаж:

• реклама;

• PR;

• сувениры, подарки клиентам;

• прочие затраты.

Рис. 5.13. Структура бюджета маркетинга [1]

5. Постоянные маркетинговые расходы:

• служба маркетинга;

• маркетинговые исследования;

• обучение персонала;

• обновление сайта;

• подписка, библиотека;

• закупка образцов;

• участие в выставке.

6. Суммарные расходы на маркетинг.

Грамотное формирование бюджета маркетинга помогает расставить приоритеты между целями и стратегиями в маркетинговом планировании, оптимизировать расходование ресурсов, а также эффективно контролировать процесс выполнения плана маркетинга.

Корректировка бюджета маркетинга осуществляется во время пересмотра маркетингового плана согласно плану контроля или в процессе деятельности предприятия по мере необходимости [1]. Рекомендуемый план рекламного бюджета включает в себя:

• коммуникационные цели;

• ожидаемый оборот, руб.;

• планирование рекламного бюджета (предварительное) и разделение по направлениям;

• выделение приоритетных направлений рекламы;

• определение целевых групп;

• выбор средств рекламы;

• уточнение суммы бюджета и разделение по месяцам;

• контроль бюджета.

Пример фрагмента плана продвижения представлен в табл. 5.14

Таблица 5.14

Фрагмент плана продвижения (один из вариантов)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК