Глава 7. Инструменты оценки качества корпоративного управления – рейтинг и аудит

В настоящее время известны два инструмента измерения (оценки) качества систем корпоративного управления компаний – рейтинг и аудит.

Рейтинг системы корпоративного управления – это индикатор комплексной оценки качества существующих систем корпоративного управления широкого круга компаний с точки зрения их соответствия рекомендациям российской и международной передовой практики корпоративного управления, то есть идеальному корпоративному управлению (CGBP). С помощью рейтинга системы корпоративного управления решается задача анализа систем, то есть можно дать анализ уже существующей системе корпоративного управления. Рейтинг обязательно предполагает наличие количественной оценки уровня качества корпоративного управления в компании, что очень удобно для бенчмаркинга. Разновидностью рейтинга, на мой взгляд, можно считать и довольно часто используемый термин «диагностика», только он не предусматривает количественной оценки.

Аудит системы корпоративного управления – это комплексная оценка существующей либо планируемой (перспективной, проектируемой) системы корпоративного управления компании, выявление ее сильных и слабых сторон в соответствии с ключевыми факторами ее развития: стадией жизненного цикла, формами финансирования инвестиций, уровнем контроля/типом лидерства основных собственников, стратегическими целями. С помощью аудита системы корпоративного управления, как правило, решается задача синтеза будущей (перспективной) системы корпоративного управления компании. Аудит включает подготовку рекомендаций по созданию и реализации комплексного плана мероприятий по поэтапному формированию (развитию) системы корпоративного управления компании.

Дж. О’Коннор и И. Макдермотт считают, что с помощью анализа мы приобретаем знания, а с помощью синтеза – понимание{32}. В данном случае это относится к системам корпоративного управления компаний.

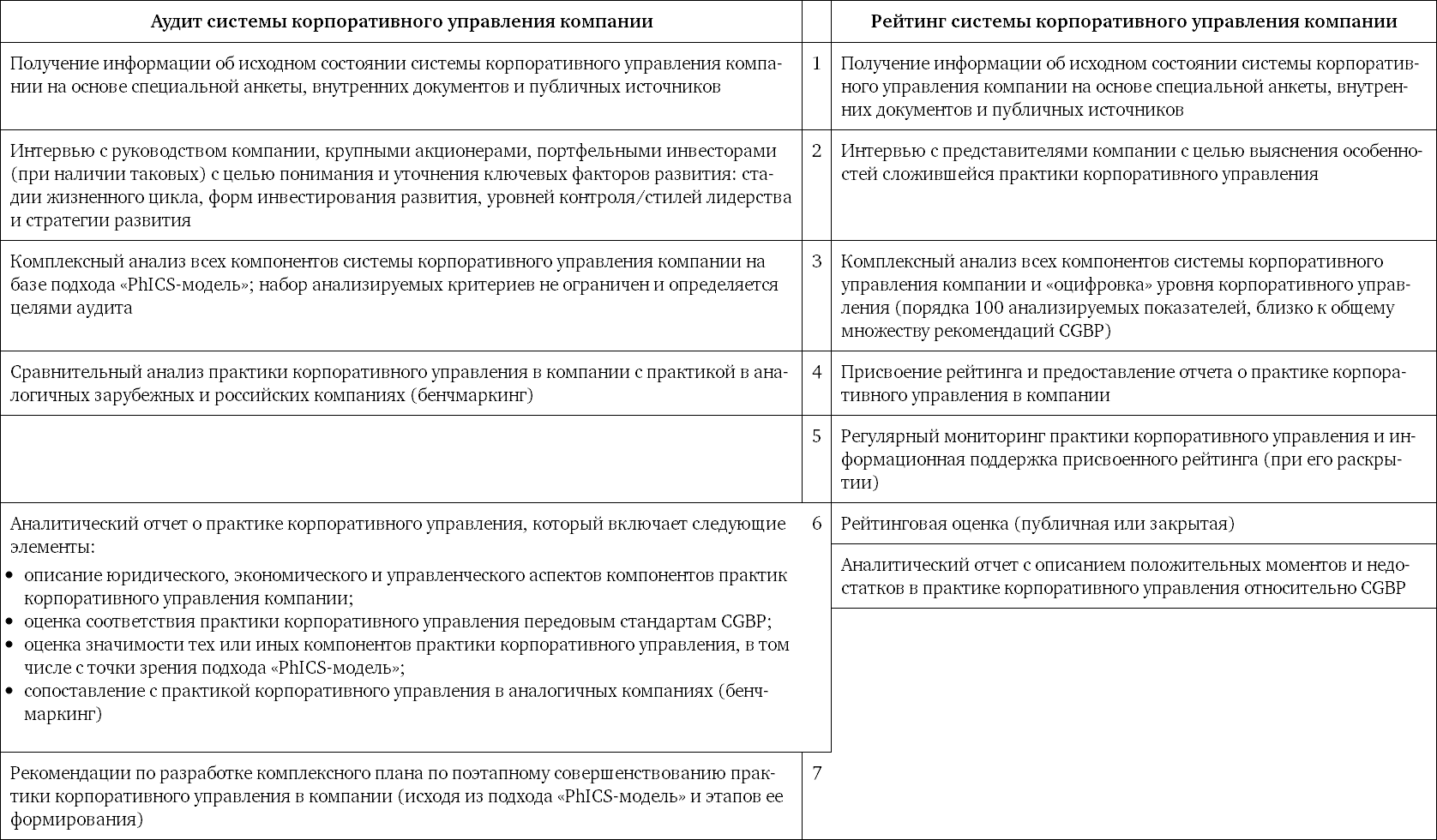

В табл. 7.1 представлено подробное сравнение двух инструментов оценки качества систем корпоративного управления компаний.

Табл. 7.1. Этапы оценки качества систем корпоративного управления компаний (рейтинг и аудит системы корпоративного управления)

В настоящее время рейтинг систем корпоративного управления в России присваивает только Российский институт директоров – «Национальный рейтинг корпоративного управления» (НРКУ®)[19]. До 2012 г. это был совместный проект с ведущим российским рейтинговым агентством «Эксперт-РА». До 2011 г. рейтинг корпоративного управления в России присваивало также одно из ведущих мировых рейтинговых агентств Standard & Poor’s.

Хочу обратить ваше внимание на то, что и рейтинг и аудит предусматривают комплексность оценки. Дело в том, что довольно часто приходится слышать оценки, в том числе известных специалистов в корпоративном управлении, об уровне корпоративного управления в той или иной компании, основанные на их личных представлениях по отдельным аспектам функционирования систем корпоративного управления этих компаний. Помню даже разговор с известным российским независимым директором по поводу уровня корпоративного управления в компании, где он был независимым директором, а Российский институт директоров оценивал качество ее системы корпоративного управления в формате рейтинга. Он был уверен, что наша оценка недостаточно позитивна, и приводил в качестве аргументов его личные оценки по отдельным аспектам, и он был по ним, конечно, прав. Но он совсем не замечал тех аспектов, где у компании были довольно существенные недоработки. В этом, собственно, и заключается некомплектность используемых коллегами оценок (см. особенность четыре «комплексность» из главы 5).

Когда я был во Флоренции и стоял в Академии изящных искусств у великой статуи Давида работы Микеланджело, ее совершенство, то есть фактически идеал, подтолкнуло меня к (возможно, неожиданной) идее визуализации и интерпретации рейтинга систем корпоративного управления. Только потребовалось воссоздать в воображении еще одну, не менее великую древнегреческую статую Венеры Милосской из Лувра в Париже.

Как уже говорилось выше, вопрос не в том, что рейтинг системы корпоративного управления – это, по сути, сравнение с идеалом и не имеет большой практической пользы для текущей деятельности. Например, президент «АвтоВАЗа» Бу Андерссон так высказался в одном из интервью на тему идеального управления: «Лучшее в мире управление и качество – это то, к чему вы всю жизнь идете и никогда не достигнете»{64}, Д. Гараедаги назвал «результат идеализированного моделирования светом в конце тоннеля»{5}, а Л. Гумилев считает, что «идеал – это далекий прогноз»{148}. Главный вопрос в том, что мы будем делать на практике, увидев по итогам рейтинга несовершенство систем корпоративного управления наших компаний. И вот тогда, у подножья статуи Давида, меня посетила аналогия с мыслями любого человека, который сравнивает себя с этими идеальными произведениями. Ведь мы рядом с ними очень несовершенны – как системы корпоративного управления наших компаний по сравнению с существующими только в фантазиях «идеальными» компаниями с рейтингом системы корпоративного управления уровня 10. Думаю, что многим знакомы действия людей, когда они начинают осознавать и, тем более, видеть воочию свое отличие от идеала. Пластические хирурги, пытаясь сделать женщин «на 10 из 10 баллов» относительно Венеры Милосской, возможно, уже являются самыми высокооплачиваемыми врачами, а производители препаратов, «делающих» мужчин обладателями роскошных шевелюр вместо лысин, построили на этом целую индустрию. Не уверен, что эти женщины и мужчины стали по-настоящему счастливы, ведь, как уже хорошо известно, на верхних строчках в рейтинге международного индекса счастья находятся далеко не самые богатые страны (в последнем рейтинге за 2012 г. самое высокое место среди европейских стран занимает Норвегия, аж 29-е; Никарагуа, Бангладеш и Куба, судя по высоким местам в рейтинге, намного счастливее ее). Психологи советуют стараться быть довольным собой – таким, какой ты есть. Но, правда, стоит периодически на весы становиться и в зеркало смотреть, да и бенчмаркинг с другими людьми не помешает, чтобы потом пойти в спортзал или бассейн. Вот только превращаться в идеал не нужно, ведь сам процесс такого «превращения» крайне вреден.

Так и с рейтингом систем корпоративного управления: оценить свое соотношение с идеалом, в данном случае с CGBP, весьма полезное занятие. Но цель стать идеалом заведомо неверна, это просто неразумно, о чем говорилось ранее. Неверно также думать, что можно сразу получить высокое значение рейтинга, а пока он не очень высокий, то показывать его общественности не стоит. Важен не только высокий уровень рейтинга системы корпоративного управления, но и движение к нему. Никто не поверит, что можно сразу выйти на высокий уровень качества систем корпоративного управления. К нему нужно идти долго и «на виду у всех», все должны видеть это движение и поверить в этот результат. Одна известная российская компания, когда узнала, что ее рейтинг не самый высокий по России, отказалась его раскрывать. И как мы ни убеждали их, ничего не получилось.

Еще мне понравилась аналогия рейтинга системы корпоративного управления и аккредитации российских бизнес-школ в международных ассоциациях. Ректор Института бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы Сергей Мясоедов охарактеризовал их так: «Серьезные аккредитации направлены на то, чтобы помочь встать школе на цыпочки, напрячься и подняться на новый уровень. Как внимательный и самокритичный взгляд в зеркало: я себе казался таким красивым, а оказывается, я толстый, мышцы у меня атрофировались, надо заняться спортом. Хорошая аккредитация зовет к действиям»{65}.

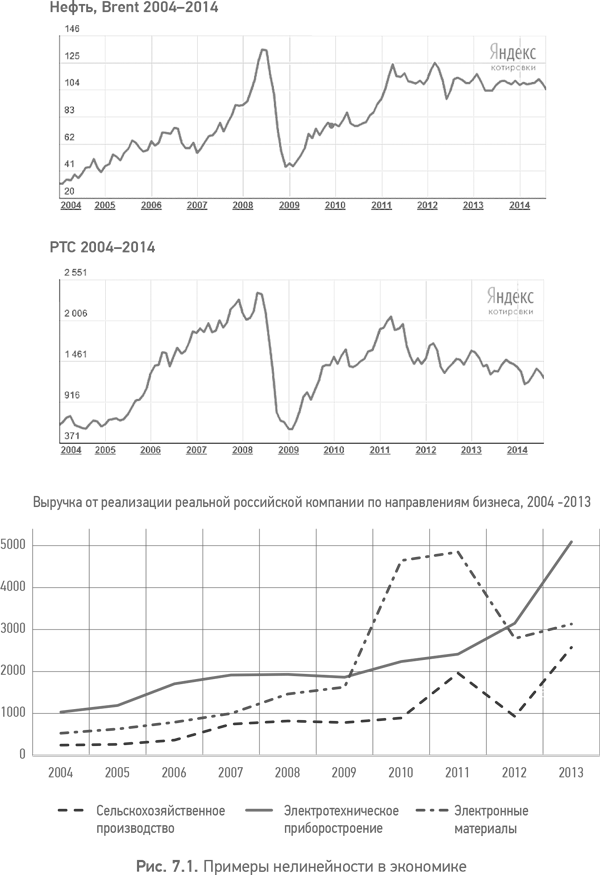

Если рейтинг системы корпоративного управления – это все-таки из линейного подхода к анализу систем корпоративного управления, то есть простое сравнение с идеалом, то аудит системы корпоративного управления – это из нелинейного подхода. В аудите сравнение с идеалом вообще не стоит как задача. Сравнение если и есть, то только в формате бенчмаркинга и сложное (с прямыми отраслевыми конкурентами в России и мире, не с конкурентами по отрасли, но лидерами в отдельных аспектах корпоративного управления, по другим аспектам и т. д.). Известно, что при создании бизнес-моделей авиакомпаний-лоукостеров бенчмаркинг проводился с «Формулой-1», так как только там добились наилучших результатов по подготовке гоночных болидов к продолжению гонки прямо в ходе гонки, а такая оперативность крайнее важна и для быстрого обслуживания самолетов ради достижения минимальных расходов в аэропортах. Главное отличие аудита в том, что проблематика рассматривается в нелинейном аспекте. Как считает профессор Международного университета в Москве Дмитрий Кузин, «в нелинейном мире богатство создают только нелинейные идеи, а для их реализации требуется нелинейное управление»{66}. По сути, он говорит в более широком контексте о том, что мы хорошо помним из естественных (точных) наук: все реальные зависимости, особенно на длительных временны?х интервалах, имеют нелинейный характер. Важно теперь не забывать их всеобщий характер и применимость в экономике и управлении. В уже ранее мною упомянутом мировом бестселлере «Ружья, микробы и сталь: судьбы человеческих обществ» Дж. Даймонд, например, вообще считает, что будущее гуманитарных наук, включая историю, лежит в использовании методов исследования естественных наук{45}. А автор не менее выдающейся книги «Черный лебедь» Н. Талеб по поводу нелинейности мира высказывается так: «нелинейные зависимости предельно многообразны; точнее всего их можно охарактеризовать так: любые слова перед ними бледнеют. Линейные зависимости, наоборот, исключительно редки; они обитают главным образом в школьных учебниках, потому что «линейности» проще для понимания»{146}. Слова Н. Талеба навевают отголоски вышеприведенной полемики о простом и сложном; да, линейное – это о простом, нелинейное – о сложном. Посмотрите на эти графики реального поведения процессов в экономике (рис. 7.1).

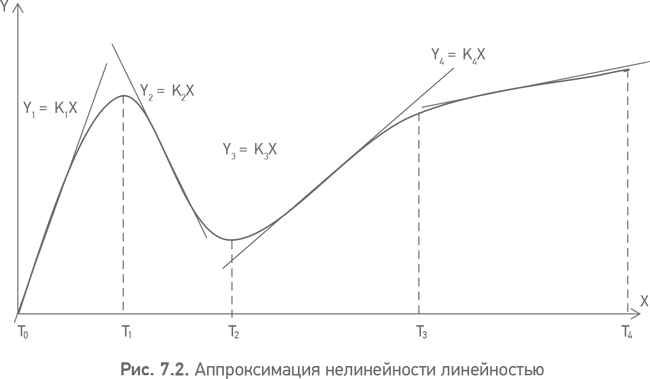

Математика нашла способ решения задач по описанию таких сложных зависимостей – это аппроксимация, то есть замена сложных зависимостей на более простые (как правило, линейные функции) с разбивкой длительного интервала на короткие, в рамках которых эти простые зависимости и действуют (пример на рис. 7.2).

Y = F (x) = Y1 + Y2 + Y3 + Y4 + Y5

И мне представляется, что, когда такой подход, в целом абсолютно правильный для описания нелинейных закономерностей, был перенесен из естественных (точных) наук в гуманитарные, включая экономику и управление, возникло сильное недоразумение у пользователей, то есть у нас с вами. Сформировался стиль мышления «в короткую»: нам стало представляться, что та аппроксимирующая зависимость, которая на самом деле действует всего лишь на коротком интервале, будет действовать теперь всегда (особенно если она нас «устраивает», например, цена нашей продукции на рынке растет). Мы с вами жили с 2000 по 2008 г., когда «все росло», и думали уже, что это навсегда. Мы перестали понимать, что обязательно заканчивается интервал, когда действует одна аппроксимирующая линейная зависимость, и наступает другой интервал, когда вступает в действие другая. И вступает именно закономерность, которая неизбежна и будет действовать по-другому. Подобное заблуждение характерно не только для нас, «простых смертных». В этой связи вспоминается моя работа на известной имитационной модели-симуляции деловой игры MARKSTRAT, которую мы проводили при изучении стратегического маркетинга в Стокгольмской школе экономики. Так вот, в ней не было ни одного варианта «обрушения рынка» (как на рис. 7.2 на интервале Т1 – Т2), всегда только рост разной интенсивности. То есть ведущие мировые бизнес-школы (а MARKSTRAT – это продукт бизнес-школы INSEAD) вообще не предусматривали вариантов падения рынков.

Если мы с вами поняли это положение для экономики и управления в целом, давайте вернемся к нашему пониманию поведения систем корпоративного управления компаний на длительном интервале их развития (здесь не случайно, как вы уже догадались, несколько расширен и конкретизирован предмет нашего изучения). Посмотрим еще раз на рис. 6.5; как видите, при классическом подходе развитие систем корпоративного управления описывается линейной функцией «чем больше, тем лучше». Инструментом оценки качества систем корпоративного управления выступает рейтинг системы корпоративного управления. И здесь главная ошибочная посылка в том, что он рассматривается на всем длительном интервале от Т0 до Тn. Отсюда вывод, что рейтинг системы корпоративного управления нельзя использовать для оценки уровня систем корпоративного управления компаний в целях управления их развитием на всех этапах жизненного цикла компаний одновременно. Это его ограничение, которое нужно иметь в виду при его использовании. По сути, он выполняет функцию той самой аппроксимирующей прямой на каждом из участков. Теперь давайте обратим внимание на вид функции, описывающей подход «PhICS-модель», который мы используем при проведении аудита. Она явно нелинейна, и эту нелинейность определяют ключевые факторы развития компании, не учитываемые при анализе методом рейтинга корпоративного управления. Фактически мы «разбиваем» реальную нелинейную зависимость изменения уровня корпоративного управления на этапы и аппроксимируем на каждом этапе линейной функцией рейтинга системы корпоративного управления, то есть рейтинг и аудит могут с пользой сочетаться.

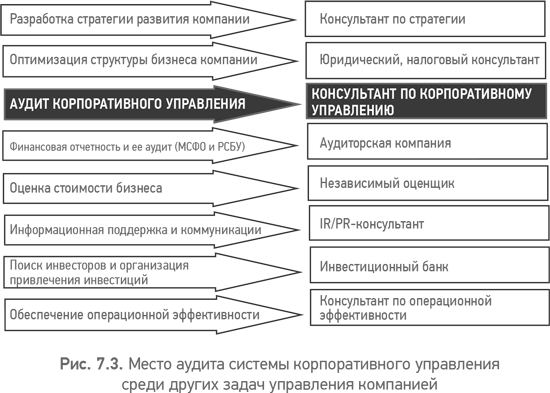

На рис. 7.3 представлена схема, на которой видно место аудита системы корпоративного управления среди других задач управления компанией при решении задачи изменения системы корпоративного управления компании, как следствие с достаточно распространенной задачей привлечения внешнего инвестора (ключевой фактор «формы финансирования инвестиций»).

Однажды ко мне обратился один известный бизнесмен-девелопер с просьбой дать совет, как ему, собственнику, выстроить взаимоотношения с наемным генеральным директором. Именно в этом он видел все проблемы его взаимоотношений в связке «собственник – менеджер». Мои попытки объяснить, что это только часть проблемы и что нужно ее решать системно и комплексно, успехом не увенчались. Он сказал, что точно знает, что ему нужно именно это. А человек он в теме корпоративного управления очень даже «продвинутый». В завершение беседы я спросил его, в каком качестве он ко мне обратился – как к доктору или медбрату? Он человек с юмором, почуял подвох и попросил меня прояснить, на что я ответил, что когда обращаются к доктору, то ожидают, что он проведет осмотр, поставит диагноз и предложит лечение, а пациенту только тогда предстоит решать, будет ли он это лечение проводить. Но, главное, пациент не ставит сам себе диагноз, а доверяет профессионализму доктора. А вот когда пациент обращается к медбрату/медсестре, то он точно знает, что именно ему нужно: сделать укол, взять анализы, подать судно, в конце концов, если он тяжелобольной. Девелопер улыбнулся, мы допили кофе и поехали каждый по своим делам. Больше к этой теме мы не возвращались. Хотя в ходе разговора я упомянул, что когда в 1990-е гг. я решил построить себе дачу, то, получив от строителей очень заманчивое в финансовом плане предложение, все-таки обратился за советом к знакомому профессиональному строителю и после его профессионального заключения по предложенному проекту от первого предложения отказался. Мне думается, что к политике, футболу и медицине, в которых «разбираются все», пора добавить и корпоративное управление.

Закончить эту главу я бы хотел высказываниями двух великих людей. Одного – из уже далекого прошлого, благодаря открытиям которого мы познали космос, Галилео Галилея, который говорил: «Измеряй измеримое и делай неизмеримое измеримым»[20]. А второго – из нашего настоящего, основателя компании Intel Эндрю Гроува, одного из открывателей нам всем компьютерного «космоса», любимая поговорка которого гласит: «Все, что вы измеряете, может стать более совершенным»{10}.

Это к тому, что еще довольно много встречается акционеров и топ-менеджеров российских компаний, которые уверенны, что они очень хорошо понимают, как им развивать свои системы корпоративного управления, что им никакие внешние оценки, да еще в «оцифрованном виде», да еще с какими-то кривыми зависимостями и сложностями не нужны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК