Корпоративное управление

Смежные темы

• Формулировка миссии и видения

• Стратегическое планирование

• Управление рисками предприятий

• Внутренний контроль

• Инструменты для определения прав при принятии решений

• Программы управления изменениями

Описание

Корпоративное управление является ключевым инструментом управления, от внедрения которого в значительной мере будет зависеть степень успешности внедрения других инструментов управления, а также эффективное внедрение и использование в компаниях технических и технологических инноваций. Корпоративное управление представляет собой систему взаимоотношений между исполнительным руководством компании, ее советом директоров, акционерами и другими заинтересованными лицами (стейкхолдерами), в рамках которой определяются стратегические задачи компании, средства и способы их реализации и осуществляется контроль за результатами деятельности компании.

Методика

Реализация комплексного развития системы корпоративного управления компании, включающей органы, политики и процедуры, должна состоять из следующих наиболее важных шагов:

• формирование и развитие органов корпоративного управления (исполнительный орган, совет директоров и его комитеты, корпоративный секретарь, служба внутреннего аудита, комитет по управлению рисками);

• выработку и реализацию эффективных политик корпоративного управления (информационная, дивидендная, получение рейтинга корпоративного управления, оценка совета директоров, закупочная и др.);

• внедрение и соблюдение эффективных процедур корпоративного управления (заседаний исполнительного органа, совета директоров и его комитетов, взаимодействия между органами управления компании и группы компаний, раскрытие информации и др.).

Этот процесс рационально начать с проведения аудита корпоративного управления – комплексной оценки существующей в компании системы корпоративного управления (экономического, юридического, управленческого аспектов) с целью выявления задач, которые необходимо решить в области корпоративного управления для достижения стратегических целей компании, исходя из следующих ключевых факторов развития компании: стадия развития (жизненного цикла), форма финансирования инвестиций, требуемый уровень контроля со стороны акционеров и их лидерский стиль, стратегия развития. Эта оценка осуществляется по следующим основным аспектам корпоративного управления: права акционеров, деятельность органов управления и контроля, раскрытие информации, учет интересов других заинтересованных групп (стейкхолдеров).

Практическое применение

Система корпоративного управления необходима для повышения эффективности и конкурентоспособности бизнеса, устойчивости компании и ее инвестиционной привлекательности.

Эффективно работающая система корпоративного управления может обеспечить:

• выработку и реализацию сбалансированной стратегии развития при участии тех, кто выступает ее заказчиком (владельцы компаний, стейкхолдеры – группы, на существование которых деятельность компании оказывает значительное влияние, например персонал, кредиторы, клиенты, поставщики, население территории деятельности компании), и тех, кто будет эту стратегию осуществлять (менеджмент компании);

• определение набора и значений ключевых показателей эффективности (KPI – КПЭ), по которым будут оцениваться результаты работы компании и мотивироваться ее менеджмент (включая использование необходимых современных инструментов управления);

• приемлемую для компании систему мотивации менеджмента для достижения поставленных стратегических целей (компенсационный пакет);

• комплексную и объективную оценку рисков, чтобы добиться лидерства в своей сфере, эффективного управления этими рисками, и определение рисков, которые являются неприемлемыми;

• регулярный комплексный мониторинг за тем, в какой степени менеджмент эффективно действует в соответствии с поставленными целями и задачами, использует имеющиеся у компании активы;

• преемственность в деятельности менеджмента на длительном временном интервале («генофонд руководства»).

Именно здесь я хочу еще раз продемонстрировать нескромность и привести свое авторское определение корпоративного управления.

Корпоративное управление – это способ коллегиального управления компаниями на стратегическом уровне на развитых стадиях жизненных циклов их существования (начиная со стадии «юность» по Адизесу).

Корпоративное управление, на мой взгляд, – это способ организации власти в компании. Корпоративное управление – это способ минимизировать роль деструкторов харизматичных лидеров, о которых весьма подробно пишут Д. Дотлих и П. Кейро в своей книге «Темная сторона силы»{52}. Вот как образно и жестко пишет Н. Талеб об опасности слепого следования за такими лидерами: «Всегда было выгоднее брести с толпой, пусть по неверному пути, чем по правильному, но в одиночестве. И гены нам достались от тех, кто следовал за самоуверенными дураками, а не за колеблющимися мудрецами»{146}. Вторит ему и А. Симмонс: «Значительная часть человечества не желает мыслить самостоятельно… в реальном мире зависимость от “героя-вождя” заканчивается катастрофой»{152}. И если такие проблемы характерны, как мы видим, для человечества в целом, то российская ментальность усиливает силу этих деструкторов. Российские руководители гораздо авторитарнее западных и, как правило, ищут причину неудач не в себе, а в других, придерживаются позиции, что скорее мир должен подстроиться под них, нежели наоборот, приходит к выводу исследование компании Korn Ferry{163}. И исследователи считают, что авторитарный стиль руководства экономически не выгоден, так как со временем (в долгую) приводит к снижению производительности труда. Вот почему нашим компаниям крайне полезно будет внедрение корпоративного управления, если мы хотим делать наши компании конкурентоспособными в глобализирующейся экономике.

В самый разгар объявленной в 2009 г. тогдашним президентом России Дмитрием Медведевым модернизации российской экономики, в поистине эпохальной статье «Россия, вперед!»{113}, мы с коллегами даже написали статью со знаковым для того времени названием: «Модернизация: корпоративное управление и инновации»{114}. В статье мы, собственно говоря, и приложили все усилия, чтобы показать и доказать, что корпоративное управление – это и есть управленческая инновация и инструмент, а также то, что без оного что-либо путное в инновационном развитии российских компаний не сделать. В качестве одного из примеров еще советской эпохи мы привели судьбу такой поистине фантастической инновации, как внедрение европейского автозавода Fiat в нашу действительность в адаптированной форме «АвтоВАЗа». Это был передовой производственно-технологический комплекс, фактически технологическая и продуктовая инновация, ставший уже к началу 1990-х гг. конвейером по производству наших родных «зубил» (всем известное бытовое название моделей отечественных разработок ВАЗ-2108 и ВАЗ-2109, хозяином которых мне пришлось в свое время побывать). «АвтоВАЗ» стал поистине наглядным примером того, что передовые технологии и производства не работают, если не опираются на соответствующие передовые управленческие технологии. Управленческие технологии – это весьма широкое понятие, которое включает в себя различные аспекты, такие, например, как сбалансированная система показателей, бенчмаркинг, реинжиниринг бизнес-процессов, управление взаимоотношениями с клиентами, управление рисками, управление знаниями, открытые инновации, аутсоринг и т. п. и т. д. (снова возвращаю вас к материалам мирового опроса Bain & Company). Одновременно убежден, что ключевой управленческой технологией, от внедрения которой в решающей степени зависит успешность применения всех остальных управленческих технологий и, как следствие, эффективное использование технологических и продуктовых инноваций, является современное корпоративное управление. Это связано с тем, что корпоративное управление – это технология самого верхнего стратегического уровня управления, выработки ключевых решений и контроля их реализации со стороны собственников компании и их представителей в совете директоров. Советы директоров компаний как органы корпоративного управления реализуют, в частности, следующие управленческие функции:

• утверждение от имени собственников и стейкхолдеров стратегии компании;

• определение набора и значений ключевых показателей эффективности деятельности компании и ее топ-менеджмента;

• оценку рисков, с которыми работает компания, и эффективность управления ими менеджментом;

• контроль за тем, в какой степени менеджмент действует в соответствии с поставленными целями и использует имеющиеся у компании активы.

На этом стратегическом уровне ставятся задачи в отношении целесообразности, масштабов и сроков внедрения других управленческих инструментов, технологических и продуктовых инноваций, создания системы мотивации тех, кто отвечает за их внедрение. Именно в рамках корпоративного управления как управленческой технологии формируется сама культура управления, стиль принятия решений высшими руководителями, которые затем транслируются, каскадируются вниз, на уровень исполнительного руководства, операционного менеджмента, формируется новая социальная практика, создаются условия для включения в управленческие процессы человеческого потенциала всех уровней управления компании. Как цитирует на этот счет Р. Флорида автора ряда культовых книг «Гении и аутсайдеры», «Озарение», «Что видела собака» Малкольма Гладуэлла, «инновации… имеют общественную природу… Самые удачные идеи в любых областях возникают благодаря неформальным контактам между различными группами одной компании»{1}. Совершенно справедливым в связи с этим является вывод о том, что в современных условиях необходимо уделять значительное внимание не только сути, но и стилю действия в сфере модернизации и инноваций. Адекватный стиль (в данном случае под этим стоит понимать стиль управления в рамках системы корпоративного управления компании) оказывается не менее важным, чем содержание{115}.

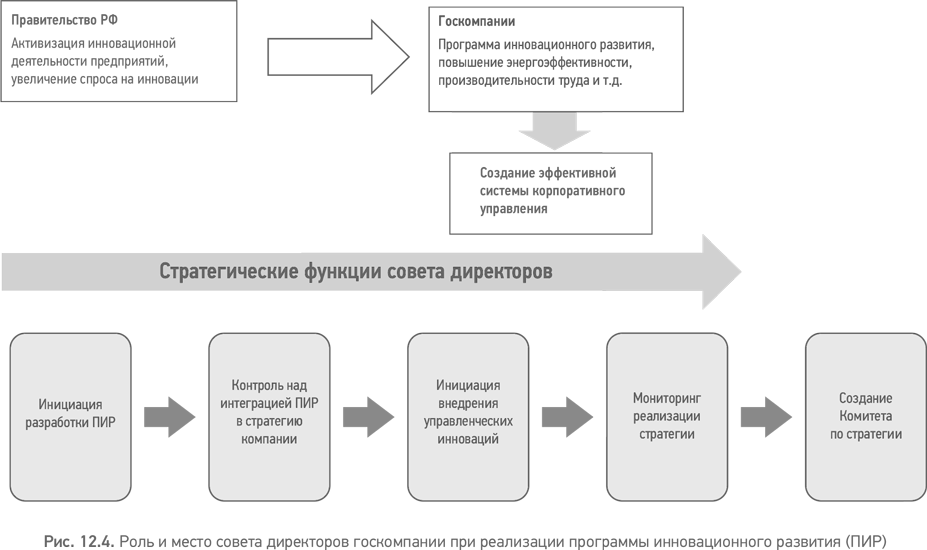

Говоря о корпоративном управлении в России, в каком бы контексте мы его ни обсуждали, мы никуда не денемся от госкомпаний. Вот и сейчас на пересечении инноваций и корпоративного управления нам с вами предстоит снова их встретить. Государство решило «наставить на путь истинный», в смысле инновационный, довольно существенное число госкомпаний, обязав их разработать так называемые программы инновационного развития, которые должны стать частью их стратегий развития. Появился даже термин «инновационное принуждение»{116}. И государство довольно уверенно и весьма толково начало этот процесс, если судить по большому числу выпущенных регуляторных документов. Государство четко и грамотно выделило три типа инноваций: освоение новых технологий, разработка и выпуск инновационных продуктов и инновации в управлении (!). Мы ведь с вами часто критикуем наше государство за его нежелание учитывать передовую бизнес-практику, а здесь прямо говорится, словно цитата из неоднократно упомянутой выше книги Г. Чесбро «Открытые инновации» или из книги открывателя феномена «скрытых чемпионов» Германа Симона: «Большинство “скрытых чемпионов” не останавливаются на разработке новых продуктов, а прилагают усилия в деле инноваций как для внутренних, так и для внешних процессов»{24}. И дальше не могу не процитировать (впервые и единственный раз в книге) официальный документ и делаю это с огромным профессиональным удовольствием: «Под инновациями в управлении понимаются целенаправленные изменения организационно-управленческих и производственно-технологических процессов, связанных с разработкой, проектированием и производством выпускаемой продукции, выполняемых работ и оказываемых услуг, включая следующие виды деятельности… внедрение современных стандартов корпоративного управления, включая получение рейтинга корпоративного управления, и разработка комплекса мер, направленных на совершенствование механизмов корпоративного управления»{117}. И государство не только определило для своих госкомпаний, что внедрение стандартов корпоративного управления является частью их инновационного развития, но и определило роль и место советов директоров госкомпаний в стратегическом управлении их программами инновационного развития (чего еще может желать сердце менеджера-инноватора в корпоративном управлении!) (рис. 12.4).

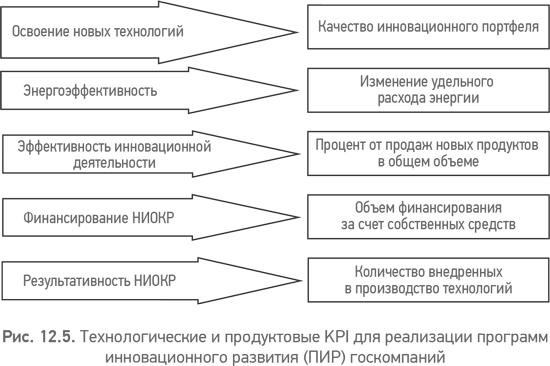

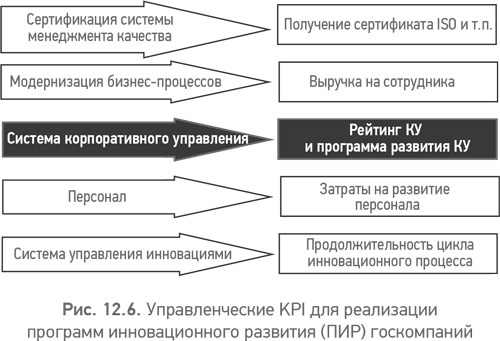

И здесь, конечно, совету директоров не обойтись без обязательного задействования такого управленческого инструмента, как упомянутые уже неоднократно ранее KPI – КПЭ. Можно было бы, на мой взгляд, использовать следующий набор KPI для мотивации менеджмента на внедрение технологических, продуктовых и управленческих инноваций (рис. 12.5 и 12.6).

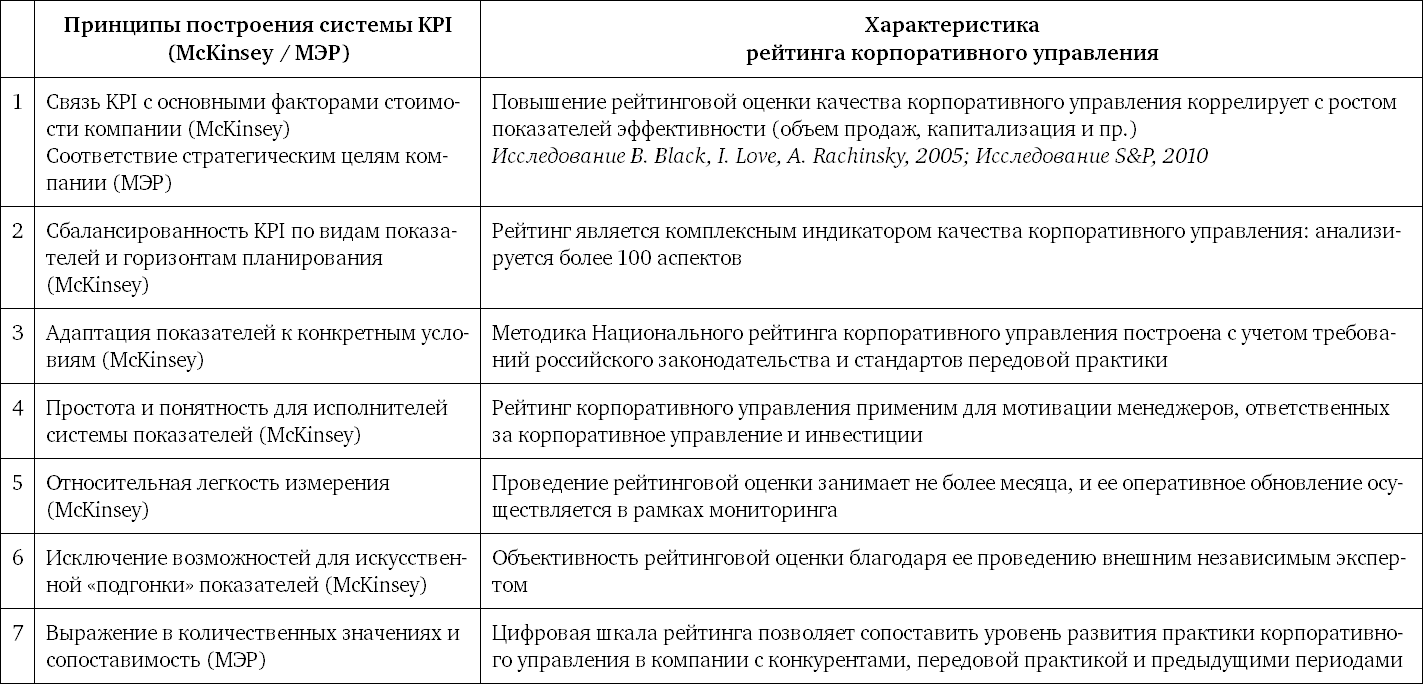

В качестве одного из управленческих KPI для оценки качества системы корпоративного управления госкомпании, реализующей программу инновационного развития, ничего лучше рейтинга корпоративного управления, на мой взгляд, не придумаешь. А для доказательности этого я собрал все аргументы в табл. 12.3, включая рекомендации Министерства экономического развития{117}, а также компании McKinsey&Company{118}.

Чтобы упредить возможные обвинения в теоретичности и надуманности предложения по такому использованию рейтинга корпоративного управления, скажу, что лично мне известны три примера из практики российских компаний:

• публичная металлургическая компания (рейтинг корпоративного управления является одним из KPI для отдела управления собственностью; эффективно работает совет директоров, включающий пять независимых членов);

• публичная нефтегазовая компания (рейтинг корпоративного управления включен в число KPI для департамента по корпоративному управлению; эффективно работает совет директоров, включающий трех независимых членов);

• публичный диверсифицированный холдинг (рейтинг корпоративного управления является одним из установленных KPI для аппарата совета директоров и корпоративного секретаря; эффективно работает совет директоров, включающий трех независимых членов).

Знаю лично об определенном скепсисе среди наших отечественных бизнесменов относительно использования различных рейтингов по измерению качественных категорий окружающего нас мира в целом и рейтинга корпоративного управления в частности. Допускаю, что отчасти это идет от нашего материалистического советского прошлого, когда мы возносили материализм и фактически низвергали идеализм. Но в мире рейтингами измеряется довольно много весьма любопытных и полезных вещей; вот, например, Р. Флорида приводит следующие виды индексов: высоких технологий, инноваций, гей-индекс, индекс богемы, таланта, плавильного котла, совокупный индекс разнообразия, креативности{1}.

А что там с реализацией так бодро начатой работы государства по «принуждению к инновациям» его ключевых активов в форме программ инновационного развития, скажете вы, раз уж я так пафосно и с восторгом начал вещать об этом? Да как обычно у нас: гладко было на бумаге. К моему сожалению, из тех программ инновационного развития госкомпаний, что мне приходилось видеть как эксперту или члену совета директоров, я практически не встречал (за редчайшими исключениями) использования рейтинга корпоративного управления как управленческого KPI. Инженерный уклон продолжает доминировать в сознании всех российских собственников, включая государство. Даже в стратегиях госкомпаний редко, да и как-то вскользь говорится о развитии их систем корпоративного управления, даже у публичных госкомпаний и тех, у которых публичность заявляется частью стратегии. Печально.

Табл. 12.3. Рейтинг корпоративного управления как один из управленческих KPI для программ инновационного развития (ПИР) госкомпаний

Когда я рассуждаю об инновациях сейчас, уже по прошествии ряда лет после инновационного энтузиазма, вызванного действиями нашего государства после уже упомянутой мною статьи Дмитрия Медведева «Россия, вперед!», меня спрашивают, что придает мне оптимизма, ведь у этой темы, как говорят электрики, «искра в землю ушла». Отвечаю, что меня вдохновляет, в частности, очень важная книга об инновациях без слова «инновации» в названии: «Стратегии, которые работают: подход BCG»{119}, в которой помещено много статей из 1980-х и 1990-х гг., то есть написанных задолго до того момента, когда мы все дружно заговорили об инновациях. Инновации – это закономерность, как закон всемирного тяготения, который действует всегда. Просто кто-то его знает и очень эффективно использует в своих целях, а кто-то, подбросив над головой кирпич и видя, что некоторое время тот летит вверх, думает, что закон не работает, и продолжает мило болтать. Лично я верю в закон всемирного тяготения, и не в моих привычках стоять под кирпичом, пусть пока и летящим вверх. На этом хочу закончить рассуждения об инновациях, иначе этот разговор может превратиться в занудное старческое брюзжание, в то время как тема по самой своей сути молодая, энергичная и крайне интересная.

Есть еще одна тема в моей трактовке словосочетания «корпоративное управление», не коснуться которой будет абсолютно неверно. Это кредитование бизнеса, которое в странах Европы и Северной Америки, являющихся колыбелью современного корпоративного управления, давно стало обыденностью, а у нас превратилось в экстремальный вид спорта вроде «Формулы-1», где многие говорят и пишут, но успеха достигают единицы. Я задумался о возможной полезности корпоративного управления для кредитования бизнеса еще в 2008 г., когда на одном из многочисленных в то время совещаний по кредитованию предложил сетующему на огромные риски кредитования и вытекающие из них высокие процентные ставки банкиру применить инструменты корпоративного управления. Реакция его была предсказуемо скептическая. Потом случился кризис, в ходе которого банкиры довольно охотно пользовались моим предложением, только не как инструментом развития своего банковского бизнеса и бизнеса заемщиков, а как попыткой сохранить уже не бизнесы, а остающиеся от них активы. Потом была статья, в которой я попытался собрать свои многолетние рассуждения{120}, ну а теперь они стали частью книги.

В способе решения этой проблемы присутствует, на мой взгляд, одно распространенное заблуждение: свалить в одну кучу все проблемные объекты и найти один чудодейственный метод, эдакий «корень женьшеня». А следует «развести» проблему кредитования бизнеса на три уровня, по масштабам компаний – кредитование крупного, среднего и малого бизнеса. С кредитованием крупного бизнеса, кажется, все более-менее понятно – встань в очередь к нему и предложи приемлемые условия, а он уже сам разберется, подходят они ему или нет. Тема, на мой взгляд, даже неинтересна для рассмотрения. Со средним же и малым бизнесом, а точнее именно средним, все гораздо интереснее. Мне (да и не только мне) представляется, что существует еще одно, уже глубочайшее заблуждение, связанное с объединением в одну группу малого и среднего бизнеса (даже аббревиатуры есть соответствующие – МСБ, МСП). По мнению профессора А. Ю. Юданова из Финансового университета при Правительстве РФ и известного немецкого профессора менеджмента Г. Симона (того самого автора термина «скрытые чемпионы» в отношении части компаний среднего бизнеса), данное объединение является не просто неудачным, а прямо-таки роковым для судьбы среднего бизнеса в силу «стоящего за данным объединением стереотипа мышления, низводящего средний бизнес до статуса разновидности малого»{121, 122}. Герман Симон выделяет средние предприятия в один самостоятельный класс – «компании со средним объемом рынка» (ММ-компании, middle-market, или midmarket companies), выручка которых обычно составляет от 10 млн до 1 млрд долл. Определенные компании из этого класса называют «газелями», поиском которых в России с 2008 г. занимается журнал «Эксперт» (Конгресс «Русские газели»). Мне лично эта тема довольно близка также потому, что судьба предоставила возможность быть независимым директором двух компаний, являвшихся в разные годы номинантами проводимого в рамках каждого конгресса конкурса, а также консультировать еще одну компанию-номинанта. Дело не только в масштабе среднего бизнеса, но и в форме его управления. Для этого бизнеса характерен отход на определенном этапе (по Адизесу это этап «юности» в факторе Ph (стадия развития компании) нашей PhICS-модели корпоративного управления, и мы о нем говорили в главе 6) собственников от оперативного управления своими бизнесами, что побуждает их создавать советы директоров и внедрять инструменты корпоративного управления.

Замысел использования инструментов корпоративного управления в кредитовании среднего бизнеса заключается в снижении риска кредитования конкретного заемщика конкретным банком и, как следствие, уменьшении процентной ставки по кредиту именно этому заемщику. То есть вопрос стоит в индивидуализации подхода к конкретному клиенту, что радикально отличает подходы среднего бизнеса от малого, где используются инструменты стандартизации. Очень подробный, на мой взгляд, анализ уровня процентных ставок кредитования российского бизнеса российскими же банками представлен в статье «Ростовщики, а не партнеры»{123}. Для меня как специалиста по корпоративному управлению оно просто «лезет из всех щелей» в цитатах как бизнесменов, так и банкиров – «во всем мире банк вместе с клиентом рискует и зарабатывает. У нас банк не хочет рисковать», «лучше на себя посмотрите – неэффективные, непрозрачные, бизнес-планы у вас кривые; наши высокие ставки – зеркало ваших рисков», «практический итог этих бесконечных препирательств – стойкое взаимное недоверие нефинансовых бизнесменов и банкиров».

Решение, на мой взгляд, кроется в довольно несложном наборе взаимных и доверительных действий бизнеса и банков:

• по взаимному согласованию банка и компании-заемщика в последней создается совет директоров;

• на совет директоров возлагаются расширенные функции контроля, в первую очередь за целевым расходованием привлеченных кредитных ресурсов (аналогично требованиям фондов прямых инвестиций при их вхождении в капитал компаний);

• в состав совета директоров включается представитель банка-кредитора (возможно наделение его правом «вето» по ряду ключевых для банка вопросов);

• в состав совета директоров привлекается внешний/независимый директор (функция внутреннего «третейского судьи»);

• примерная структура совета директоров при 5–7 членах: 1–2 собственника, 1–2 топ-менеджера, 1–2 представителя банка, 1–2 внешних/независимых директора.

Представляется очевидным, что реализация этих мер позволит:

• банку вместе с клиентом рисковать и зарабатывать;

• снизить непрозрачность компании для банка;

• уменьшить стойкое взаимное недоверие нефинансовых бизнесменов и банкиров;

• сотрудничать банку и компании на длительном сроке окупаемости проектов.

И как агрегированный результат – снижение рисковой маржи, которую банки берут со своих заемщиков.

Думаю, что это также поможет нашим банкирам и бизнесменам приблизиться к формату работы их коллег в Германии, как это описано в уже упомянутой статье: «В Германии же банки выступают при выдаче кредитов скорее в качестве бизнес-консультантов. Задача фининститута – предупреждать о рисках, выискивать слабые места в бизнес-плане и либо предлагать альтернативные каналы внешнего финансирования, либо вовсе отговаривать от непродуманной инвестиции»{123}.

Кстати, тогда, в уже таком далеком 2008 г., банкир ответил мне, что они не желают вмешиваться в управление. Жаль, что они не хотели делать это до кризиса, но зато мы отлично помним, как банки лихо «входили» в уже проблемные активы, которые смело кредитовали до кризиса (если не ошибаюсь, то многие банки до сих пор не знают, что с ними делать, и даже создали дочерние структуры для управления ими). Как рассказывал мне один известный бизнесмен, до кризиса у него не было даже совета директоров, но в кризис европейский банк-кредитор настоял на его создании и ввел в него своего представителя. И теперь бизнесмен стал здорово разбираться в работе совета директоров и использует его потенциал для повышения эффективности бизнеса. Я слышал, что банки, кредитуя девелоперов, требуют включения своих представителей в советы директоров заемщиков. А если банки реально не хотят вмешиваться в иные процессы, кроме контроля за целевым и эффективным использованием полученных заемщиком средств, то я и предложил банкиру воздерживаться при голосовании по иным вопросам. И скажите мне, чем это не «корпоративное УПРАВЛЕНИЕ»?

Завершить эту главу я хочу парой определений из словарей русского языка и своим небольшим нравоучением. Как-то буквально наткнулся на термин: «последыш – запоздалый последователь какого-нибудь учения, сторонник остатков, осколков какой-нибудь идеологии»{124}, в котором меня больше всего заинтриговали три слова – «запоздалый», «остатков» и «осколков». А знаменитый сторителлер (рассказчик) А. Симмонс считает, что это «люди, поминутно спрашивающие: “Что мне делать дальше?”»{152}. Все это вывело меня на понятие «догматизм» и небольшое рассуждение-нравоучение в контексте корпоративного управления.

На рубеже тысячелетий в нашу страну пришло такое доселе невиданное новшество, как «корпоративное управление». Новое оно было потому, что касается отношений акционеров и органов управления акционерных обществ, а так как в советское время акционеров и акционерных обществ не было, то и потребности в таком понятии не было. Пришло оно из развитых экономик, и мы по привычке решили его буквально выучить и в чистом виде применить – ну как настоящие догматики с девизом «что вижу, то и пою». В 2002 г. был утвержден российский национальный стандарт в области корпоративного управления – Кодекс корпоративного поведения. За основу была взята так называемая corporate governance best practices (CGBP, передовая практика корпоративного управления). Сама по себе она вещь полезная, но больше как образец или, образно говоря, «свет в конце тоннеля», но не как практический инструмент управления российскими компаниями. Нужна ее обязательная адаптация к российским условиям. Собственно, об этом говорят и в зарубежных и отечественных бизнес-школах тоже. Но, слава богу, время не только лечит, но и учит. За почти полтора десятилетия мы набрались опыта, поумнели и разработали и утвердили в 2014 г. уже следующую редакцию национального стандарта, даже назвали его немного по-другому – «Кодекс корпоративного управления». Для меня это очень даже символично, что вместо «поведения» мы говорим уже об «управлении». Мы в Российском институте директоров придумали даже способ адаптации идеальных моделей корпоративного управления к реальной практике российских компаний и назвали его PhICS-модель корпоративного управления. Опробован он уже на десятках российских больших и средних компаний. Да, хочу отметить, что если в начале 2000-х гг. вопросами корпоративного управления интересовались исключительно публичные частные компании, то сегодня это и государственные компании (от мала до велика), и средние частные компании (разные «газели» и «скрытые чемпионы»). Но догматизма еще встречается многовато, такое ощущение, что учение Гегеля мы забыли.

Второй термин носит, в моем понимании, позитивный характер: «последователь – человек, следующий какому-нибудь учению, придерживающийся чьих-нибудь взглядов»{125}, с ударением на словах «следующий» и «придерживающийся», которые в моем сознании точно не ассоциируются с догматизмом. Более того, мне представляется, что последователи – это творчески мыслящие люди.

Если пользоваться футбольной терминологией, то последыш у меня ассоциируется с фанатом, а последователь – с болельщиком. Лично я, когда хожу на стадион, то предпочитаю сидеть не на «фанатской» трибуне.

Что еще почитать о реальном корпоративном управлении?

1. Кэтлин К., Мэтьюз Д. Путь собственника от предпринимателя до председателя совета директоров, 2007.

2. Дорофеев В., Костылева Т. Принцип Касперского, 2011.

3. Тарасов В. Внутрифирменные отношения, 2007.

4. Манфред Ф. Р., Кетс де Вриес. Анархист в душе: русский характер и стиль руководства, 2008.

5. Никонов В. Управление рисками, 2009.

6. Макеев Р. Постановка систем внутреннего контроля, 2008.

7. Магретта Дж. Ключевые идеи: Майкл Портер, 2013.

8. Шервуд Д. Видеть лес за деревьями, 2012.

9. Шекшня С., Вриес М. Мнимый уход // Эксперт. – 2007. – № 5.

10. Темплар Р. Правила, которые стоит нарушать, 2014.

11. Остервальдер А., Пинье И. Построение бизнес-моделей. – Сколково, 2011.

12. Бленко М. У., Манкинс М. С., Роджерс П. Решить и воплотить. Bain&Company, 2011.

13. Расиел И. Метод McKinsey, 2012.

14. Тарасов В. Искусство управленческой борьбы, 2008.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК