Простые скидки за большой размер приобретаемой партии

Простые скидки за большой размер приобретаемой партии

Некумулятивные скидки за объем разовой закупки призваны поощрять покупателей к приобретению как можно больших по объему партий товаров. Логика таких действий фирмы-продавца состоит в том, что увеличение объема партий позволяет добиться экономии затрат на организации продаж, хранения, обработки документации и особенно транспортировки. Например, в практике планового ценообразования в СССР были предусмотрены скидки для покупателей черных металлов, если те приобретали партию металла, достаточную для полной загрузки железнодорожного вагона. Это было связано с тем, что, заказывая партию металла, кратную полной грузоподъемности вагона, покупатель экономил металлургическому заводу штраф, который могло с него взыскать Министерство путей сообщения при неполной загрузке вагона (в СССР все транспортные расходы по доставке металла несли металлургические предприятия, так как цены на металлы были установлены франко-станция назначения). Подробнее о вариантах включения транспортных расходов в цену мы поговорим далее.

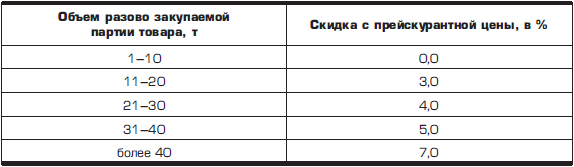

Соответственно, верхней границей величины таких скидок выступает сумма экономии, получаемой фирмой-продавцом при увеличении объема единичной партии поставки. Приведем пример такого рода скидок (табл. 4.1):

Таблица 4.1

Модель системы скидок за большой объем разово закупаемой партии товара

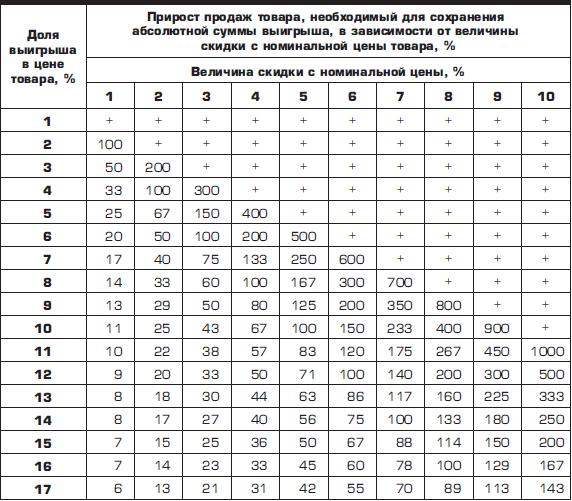

Величина превышения минимальной партии закупки, при которой покупатели получают право на скидку, должна определяться не случайным образом, а с использованием формул расчета безубыточности ценовых решений (подробнее о них мы будем говорить далее). На этой основе можно рассчитать следующую схему предоставления скидок за превышение стандартного объема закупки (табл. 4.2). Мы не будем пока комментировать схему ее расчета, так как сделаем это подробно в гл. 5, а лишь объясним смысл содержащейся в ней информации.

Таблица 4.2

Расчет условий предоставления скидок ха превышение стандартного объема закупки товара

Таблица показывает, что если увеличение объема закупаемой партии не ведет к изменению себестоимости (средних полных издержек производства) 1 ед. продукции или когда фирма не умеет рассчитать такое изменение, то для сохранения хотя бы прежней прибыльности продаж величину скидки надо определять с учетом двух факторов:

1) доли в цене выигрыша (разницы между ценой и прямыми издержками производства 1 ед. товара);

2) превышения размера разово закупаемой клиентом партии над стандартным для данной фирмы-продавца размером партии.

Скажем, если у фирмы-продавца доля выигрыша в цене товара равна 10 %, то скидку в 2 % она может без ущерба для своей прибыльности дать только тому покупателю, который закажет партию товара на 25 % больше стандартной.

При обосновании скидок стоит также обратить внимание на необходимость учета всего комплекса экономических последствий их использования для покупателей. А эти последствия неоднозначны.

Дело в том, что, приобретая разово большую партию товара, покупатель одновременно выигрывает за счет возможности приобретения каждой единицы товара в составе этой партии по пониженной цене и проигрывает за счет того, что вынужден увеличивать расходы на хранение таких больших партий.

В ряде случаев фактор дополнительных издержек покупателя оказывается столь существенным (например, при организации им своей производственной или торговой деятельности на основе современных бесскладских систем материально-технического снабжения), что традиционные (некумулятивные) скидки за большой объем разовой закупки вообще теряют действенность.

Завершая рассмотрение вопроса предоставления некумулятивных скидок за большой объем закупаемой партии, обратим внимание еще на два обстоятельства.

1. Анализ рис. 4.2 показывает, что возможна ситуация, когда предоставление очень больших скидок приводит к резкому росту объема продаж, но при возрастании, а не снижении себестоимости продукции. В этом случае фирма может создать себе большие финансовые трудности. Избежать этого можно только при хорошей организации управленческого учета, когда бухгалтер, рассчитав приростные издержки, способен ответить менеджеру на вопрос: «Как у нас изменится себестоимость 1 ед. продукции, если мы увеличим (снизим) объем производства на 5 (10, 15 и т. д.) процентов?»

2. Умение просчитывать изменение издержек при росте объемов заказа создает условия для защиты от обвинений в ценовой дискриминации покупателей (скидка, оправданная дополнительным снижением издержек производителя благодаря особым условиям заказа потребителя, ценовой дискриминацией не считается).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Каковы сходные взгляды на роль организации в обществе и политической партии можно обнаружить в исследованиях М. Я. Острогорского и создателя теории управления А. А. Богданова?

Каковы сходные взгляды на роль организации в обществе и политической партии можно обнаружить в исследованиях М. Я. Острогорского и создателя теории управления А. А. Богданова? Одной из характерных черт общественных наук в XX в., особенно после первой мировой войны,

4.2 Скидки за большой объем закупок

4.2 Скидки за большой объем закупок Скидки за большой объем закупок могут быть привязаны к одному из двух оснований:1) натуральной величине покупки (числу приобретенных единиц товара или его объему, например литрам или кубометрам);2) стоимости покупки, определенной на

Простые научные методы

Простые научные методы Самое простое решение – проверить рекламу на предмет соответствия коммуникационной модели AIDA (можно произносить как «аида»).Название модели составляют первые буквы четырех английских слов.A – attention (внимание): реклама должна привлекать внимание,

Простые рецепты

Простые рецепты Сразу уточню, что простых и легких рецептов раскрутки фирмы не существует. Есть простые и элегантные решения, простые и гениальные, простые решения, принятые вовремя. Кроме того, известны и простые решения от успешных людей, то есть те рецепты, которые

4.2. Как определять размер скидки и прогнозировать объем продаж при ценовом стимулировании

4.2. Как определять размер скидки и прогнозировать объем продаж при ценовом стимулировании Скидки могут предоставляться исходя из различных целей стимулирования, некоторые из них не связаны с увеличением прибыли от продаж того товара, на который они назначены. На рисунке

Размер

Размер Известно, что при прочих одинаковых характеристиках большой предмет сильней приковывает к себе внимание, как говорят, «сразу бросается в глаза». Поэтому естественно, что подавляющему большинству рекламодателей хотелось бы видеть свою рекламу в «крупном

Простые правила успешной презентации

Простые правила успешной презентации Тактика проведения презентаций успешных продавцов базируется на простых правилах.Задавайте вопросы.Полезно попросить разрешение на возможность задавать вопросы по ходу презентации.Это необходимо для удержания контроля за ходом