Идея № 66 Какими скидками приманить покупателя?

Идея № 66

Какими скидками приманить покупателя?

Чрезвычайно полезным и гибким инструментом маркетинговой политики любой фирмы может и должна быть система скидок с цен. Ценность системы скидок особенно велика в тех фирмах, которые придерживаются модели затратного ценообразования, так как скидки позволяют во многом компенсировать «нерыночность» затратных цен и создать коммерческое предложение, достаточно гибкое для успешной реализации на рынке.

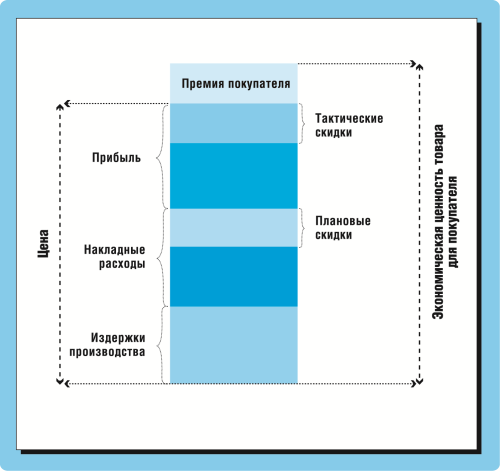

По своей коммерческой природе скидка может быть одного из двух типов (см. рис. 66–1):

1) плановая скидка;

2) тактическая скидка.

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько закамуфлированы, что иногда их называют еще «замаскированными». Именно к такого рода скидкам можно отнести организацию фирмой-производителем рекламы своей продукции с указанием списка торговых фирм, которые этой продукцией торгуют. Тем самым фирма-производитель реально экономит средства своих дилеров на рекламу ими своих торговых названий, что по экономической природе равнозначно предоставлению им дополнительной скидки.

Рис. 66–1. Два типа скидок для привлечения покупателей

Например, летом 2002 г. в ряде продовольственных супермаркетов России появились холодильные шкафы-витрины для пива. Каждый такой шкаф нес на себе название определенной пивоваренной компании, и соответственно стояло в нем только пиво производства этой компании. При этом такие шкафы были куплены на средства пивоваренных компаний и установлены в магазинах бесплатно. Супермаркет, в котором есть холодильные шкафы-витрины, получает бо?льшую выручку с метра площадей, отведенных под этот товар, чем магазин, таких шкафов не имеющий. При этом поскольку по шкафам супермаркет несет и минимальные издержки (нет амортизации, есть только оплата потребляемой электроэнергии), то существенно возрастает не только выручка, но и прибыль с 1 кв. м торговых площадей, отведенных под продажу пива.

По своей экономической сути это эквивалентно той выгоде, которую владельцы супермаркетов получили бы в случае представления им пивоваренными компаниями дополнительной скидки с цены (тактической скидки). Но вместо такой скидки они просто получили выгоду от бесплатно предоставленного им торгового оборудования. Это и есть плановая скидка, поскольку оплата поставки шкафов вошла в накладные расходы пивоваренных компаний по статье «расходы на стимулирование продаж».

Почему это выгодно пивоваренным компаниям? По нескольким причинам:

1) в таком шкафу должно стоять только пиво их производства, что автоматически сокращает торговую площадь, которую могут занять конкуренты;

2) это обходится дешевле, чем достижение того же эффекта за счет предоставления супермаркетам дополнительной целевой скидки «на финансирование закупки холодильников», так как пивоваренная компания закупает такие холодильники у изготовителя сразу большой партией и потому со скидкой за объем, что обеспечивает стоимость холодильника ниже, чем при изолированной закупке холодильника отдельным супермаркетом;

3) результат — установка шкафа для продажи пива именно данной марки — гарантирован, тогда как добиться того же результата при предоставлении супермаркетам дополнительной целевой скидки «на финансирование закупки холодильников» куда труднее (деньги попадают в «общий котел» торговых фирм, и будут ли они потрачены нужным поставщику образом — это еще вопрос).

Остальные типы скидок можно отнести к категории тактических. Их объединяет экономический источник — прибыль, а также единая задача — создание дополнительных стимулов для покупателя совершить покупку за счет прямого снижения цены его реального приобретения. Как легко понять, глядя на рис. 66–1, использование тактических скидок, обеспечивая снижение реальной цены приобретения товара, ведет к увеличению величины премии покупателя (эта премия представляет собой разницу между экономической ценностью товара для покупателя и ценой, по которой ему этот товар удалось купить).

К основным типам тактических скидок можно отнести:

1) скидки за большой объем закупок;

2) скидки за внесезонную покупку;

3) скидки за ускорение оплаты;

4) скидки для поощрения продаж нового товара;

5) скидки при комплексной закупке товаров;

6) скидка за отказ от товаров фирм-конкурентов;

7) скидки для «верных» или престижных покупателей.

Рассмотрим каждый из типов скидок более детально.

Скидки за внесезонную закупку используются при организации продаж товаров с явно выраженными сезонными различиями в спросе и представляют собой меру снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет товары сезонного спроса до начала периода года, для которого они предназначены. Логика скидок за внесезонную закупку требует их дифференциации во времени: чем раньше до начала сезона приобретается товар, тем больше должна быть величина скидки. Величина сезонных скидок обычно бывает довольно небольшой и определяется:

1) со стороны покупателя — величиной затрат на хранение заблаговременного приобретенного товара до начала сезона его продаж (включая плату за привлеченные для этого кредиты);

2) со стороны производителя — величиной затрат и потерь, которые ему пришлось бы понести в случае, если бы изготовленный товар хранился до начала сезона на его собственных складах, а производство было либо остановлено из-за омертвления оборотного капитала в запасах готовой продукции, либо поддерживалось за счет дополнительно привлеченных кредитов под пополнение оборотного капитала.

Следовательно, величина скидок должна обеспечивать покупателю экономию бо?льшую, чем прирост его затрат на хранение товара до периода сезонного подъема спроса. С другой стороны, производитель может предоставить такие скидки на сумму, не большую, чем величина его потерь из-за замедления оборачиваемости капитала в результате хранения товара до начала сезона на собственных складах и неполучения выручки от продаж. Скажем, если рентабельность продаж составляет у фирмы 30 % годовых, то каждый месяц хранения готовых товаров на складе реально означает для нее потерю 2,5 % дохода, который мог бы быть получен за счет оборота капитала. И если она сможет продать товар на месяц раньше, предоставив скидку в 2 %, то от этого не только не проиграет, но даже выиграет (да и сама сможет приобрести ресурсы для новой коллекции сезонных товаров со скидкой за внесезонную закупку).

Скидки за ускорение оплаты представляют собой то снижение стандартной продажной цены, которая гарантируется покупателю, если он произведет оплату приобретенной партии товара ранее установленного контрактом срока. Соответственно, главная задача этих скидок — сокращение сроков погашения дебиторской задолженности и ускорение оборачиваемости оборотного капитала фирмы. Поэтому этот коммерческий инструмент можно в большей мере даже отнести к сфере финансового менеджмента, чем собственно ценообразования. Но поскольку такие скидки устанавливаются по отношению к ценам, то традиционно их определением занимаются ценовики вместе с финансистами и бухгалтерами. Схема скидки за ускорение оплаты включает три элемента:

1) собственно количественную величину скидки;

2) срок, в течение которого покупатель имеет возможность воспользоваться такой скидкой;

3) срок, в течение которого должна быть произведена оплата всей суммы задолженности за поставленную партию товара, если покупатель не воспользуется правом на получение скидки за ускоренную оплату.

Соответственно, в контрактах на поставку товара такая скидка может быть записана в следующем виде: «2/10, нетто 30» (или в английском варианте — «2/10, n/30»). И это будет означать, что покупатель обязан произвести полную оплату поставленного ему товара в течение 30 календарных дней с момента получения. Но если он произведет оплату в течение первых 10 дней этого срока, то имеет право автоматически уменьшить сумму платежа на 2 %, т. е. воспользоваться скидкой за ускорение оплаты.

Величина ставки за ускорение платежа обычно определяется двумя факторами:

1) уровнем таких ставок, традиционно сложившимся на данном рынке;

2) уровнем банковских процентных ставок за кредиты под пополнение оборотных средств.

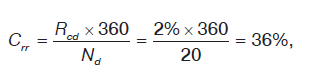

Для того чтобы роль банковских процентных ставок была в данном случае более понятна, нам необходимо взглянуть на схему «2/10, нетто 30» несколько под иным углом зрения — через призму концепции предотвратимых издержек (см. идею 22). И тогда мы увидим, что для покупателя эта схема скидки означает следующее: если он не произведет оплату товара в первые 10 дней с момента его получения, то потеряет 2 % от стоимости поставки, которые мог сэкономить, проведя оплату ускоренно. Это означает, что за 20 дней (с 11-го по 30-й) этот товар стоил ему реаль-но 2 % от стоимости партии. Если пересчитать это в реальную годовую ставку процента по следующей стандартной схеме:

(66.1)

(66.1)

где:

Crr — реальная годовая ставка (credit real rate) процента (%);

Rcd — ставка скидки за ускорение (rate of cash discount) платежа (%);

Nd — число дней между окончанием льготного периода оплаты и предельным сроком оплаты по договору (в нашем примере — 30–10),

то мы получаем, что для данного примера реальная стоимость денег, овеществленных для покупателя в партии полученного им товара, составляет 36 %.

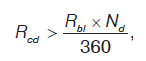

Соответственно, основная рекомендация в данном случае состоит в том, чтобы подбирать величину скидки за ускорение платежа таким образом, чтобы соответствующая ей реальная годовая ставка процента была существенно выше, чем фактическая ставка по банковскому кредиту на пополнение оборотного капитала, то есть:

(67.2)

(67.2)

где:

Rbl — годовая ставка банковского кредита (rate of bank loan).

Связь скидки за ускорение оплаты с ценой кредитных ресурсов вполне логична. Если производитель не может добиться ускорения погашения дебиторской задолженности, то ему приходится пополнять свои оборотные средства преимущественно именно за счет кредита. Ускорение оплаты отгруженных товаров сокращает потребность в привлечении средств и обеспечивает экономию за счет уменьшения суммы процентных платежей. Поэтому с помощью скидки за ускорение платежа он пытается создать ситуацию, когда покупателю выгоднее самому взять кредит в банке, чтобы заплатить поставщику ускоренно, и на этом выгадать в разнице между стоимостью банковских кредитов и кредита товарного.

Скидки для поощрения продаж нового товара можно рассматривать как дополнение к плановым скидкам в форме финансирования национальной рекламной кампании с указанием названий торговых фирм, продающих данный товар. Часто этого оказывается недостаточно. Поэтому дилерам и конечным продавцам приходится проводить собственные рекламные кампании, используя местные органы массовой информации (расценки за рекламу в которых обычно к тому же ниже, чем в общенациональной прессе или по национальному телевидению). Это дает им возможность указывать в такой рекламе адреса своих магазинов, что реально обеспечивает прирост продаж. Однако такая реклама все же требует немалых средств. Средством их компенсации местным продавцам и являются скидки для поощрения продаж.

Скидки при комплексной закупке товаров представляют собой меру снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет данный товар вместе с другими дополняющими товарами этой фирмы. Логика такой скидки состоит в том, чтобы стоимость набора оказывалась ниже, чем при изолированной покупке всех его элементов, пусть даже в той же самой фирме. При этом в состав такого набора товаров, охватываемых скидкой за комплексность, могут включаться и товары, не производимые данной фирмой. Например, фирмы, продающие копировальную технику, дают возможность покупателям приобрести ее вместе с большим количеством бумаги, которая в результате обходится дешевле, чем при отдельной покупке. Аналогичным образом компьютерные фирмы сейчас включают в комплект поставки покупателям большой набор программного оснащения, как уже записанного на жесткий диск, так и находящегося на CD-дисках.

Скидка за отказ от товаров фирм-конкурентов — это новое, мощное, но и достаточно опасное орудие маркетинговых войн. Такая скидка предоставляется изготовителем товара розничным торговцам или заведениям общественного питания, если те соглашаются отказаться от торговли товаром конкурирующих брендов и подписывают договор об эксклюзивных закупках. В рамках такого договора производитель товара или его дилер:

1) гарантирует магазину (ресторану и т. д.) особенно низкую оптовую цену;

2) вводит дополнительный бонус за каждую проданную единицу продукции;

3) устанавливает гибкий график поставок;

4) увеличивает товарный кредит.

Иногда такие договоры предусматривают также проведение дополнительных рекламных акций по данной марке и обучение персонала магазина. Взамен от контрагента требуется только одно: отказаться от закупок бренда конкурента. Первый эксклюзивный контракт в России заключила в 1996 г. компания «Coca-Cola», убедившая сеть «Перекресток» разорвать отношения с «PepsiCo». А за последние четыре-пять лет подобные договоры с ритейлерами подписали почти все крупные производители продуктов питания.

Стоит сразу сказать, что такая скидка часто входит в противоречие с антимонопольным законодательством. Кроме того, многие ритейлеры сознательно сталкивают поставщиков лбами, чтобы побольше заработать на их желании изгнать конкурента из торговой точки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 32 Психология покупателя и его реакция на цены ваших товаров

Идея № 32 Психология покупателя и его реакция на цены ваших товаров Если бы при установлении цен (с учетом ценности товара) можно было ограничиться расчетом только общей величины такой ценности товаров (хотя и это дело непростое), то работа эта была бы все же не столь

Идея № 39 Что такое «лестница развития покупателя»?

Идея № 39 Что такое «лестница развития покупателя»? Во многих идеях, которые обсуждаются в этой книге, можно найти общее звено: компания развивается тем глубже, чем лучше она знает своих клиентов и понимает, что им предложить, чтобы шанс на покупку был наибольшим, а клиент

Идея № 40 Как закрепить покупателя и не дать ему уйти?

Идея № 40 Как закрепить покупателя и не дать ему уйти? Для того чтобы компания имела устойчивые денежные потоки на протяжении многих лет, ей желательно иметь клиентскую базу, сформированную из постоянных и лояльных клиентов. Но можно ли купить постоянство заказов иначе,

Вопрос 13 Какие бывают системы и с какими из них имеет дело менеджмент?

Вопрос 13 Какие бывают системы и с какими из них имеет дело менеджмент? Ответ Система – одно из основных понятий современной научной методологии, широко используемое во всех областях знания и научных дисциплинах, но не имеющее достаточно строгого и общего определения,

Вопрос 19 Какими нормативными документами регламентируется деятельность структурных подразделений и сотрудников?

Вопрос 19 Какими нормативными документами регламентируется деятельность структурных подразделений и сотрудников? Ответ Основными нормативными документами, регламентирующими деятельность подразделения и конкретного работника, являются положения о подразделениях и

Вопрос 30 Какими качествами должен обладать менеджер?

Вопрос 30 Какими качествами должен обладать менеджер? Ответ Мировоззренческая позиция: четкая управленческая концепция, желание обеспечить достижение экономических и социальных целей организации, умение позитивно воздействовать на людей.Деловая компетенция:

Глава 5. Какими способами можно вознаградить людей за труд?

Глава 5. Какими способами можно вознаградить людей за труд? Из материала предыдущей главы становится очевидным, что люди работают для удовлетворения своих потребностей и ожидая вознаграждения за свой труд. Вознаграждение может дать как сам процесс труда, т.е.

Какими должны быть должностные обязанности маркетера?

Какими должны быть должностные обязанности маркетера? Простыми и реальными. Я противник стандартных должностных обязанностей – сложных и формальных.Посмотрим правде в глаза: для чего нужны должностные обязанности? Для того, чтобы:– нанять правильного

2.6. «Закон и порядок»: с какими законами работает директор по персоналу

2.6. «Закон и порядок»: с какими законами работает директор по персоналу Не желай невозможного. Хилон Как и любая сложившаяся профессиональная область, управление человеческими ресурсами регулируется специальным законодательством. А куда же без специального

Какими должны быть бизнес и продукт к моменту выхода на рынок

Какими должны быть бизнес и продукт к моменту выхода на рынок В книге Эрика Риса «Бизнес с нуля»[9] этой теме посвящены целые главы. Разумеется, универсальных правил, как именно должен выглядеть продукт к моменту выхода на рынок, не существует. Каждый случай индивидуален.

Глава 1 С какими клиентами вам лучше работать. Где искать самых выгодных покупателей

Глава 1 С какими клиентами вам лучше работать. Где искать самых выгодных покупателей Привлечение качественных клиентов У каждого вашего потенциального покупателя есть выбор. Вместо уплаты денег в кассу компании, где вы являетесь владельцем, директором или начальником

Глава 1 С какими клиентами вам лучше работать. Где искать самых выгодных покупателей

Глава 1 С какими клиентами вам лучше работать. Где искать самых выгодных покупателей Привлечение качественных клиентов У каждого вашего потенциального покупателя есть выбор. Вместо уплаты денег в кассу компании, где вы являетесь владельцем, директором или начальником

Люди наелись скидками и на них не реагируют

Люди наелись скидками и на них не реагируют Да, действительно, слова о распродажах, акциях, подарках вызывали куда больше отклика 20 лет назад, чем сейчас. Иногда достаточно переформулировать предложение, чтобы оно снова зазвучало привлекательно.Можно предлагать не