Идея № 12 Почему фирме надо расти и какой рост возможен?

Идея № 12

Почему фирме надо расти и какой рост возможен?

Из всех определений понятия «эффективность фирмы» лучшим мне кажется такое: «Фирма эффективна тогда, когда она способна как минимум стабильно удерживать свою долю на рынке или — что еще лучше — постепенно наращивать ее, увеличивая объемы продаж и прибыли». Строго говоря, именно в таком понимании эффективности сходятся все ее частные количественные характеристики типа соотношения затрат различных ресурсов и полученного результата. Но из такого понимания эффективности довольно жестко следует для фирмы необходимость постоянного роста продаж — как минимум с темпом роста рынка ее товаров, а еще лучше — с темпом более высоким.

Когда я озвучил эту идею на очередном семинаре цикла «Менеджмент XXI века: квалификация собственников и эффективность менеджеров (Программа Executive MBA)», проводимом Высшей школой менеджмента для топ-менеджеров российских фирм, один из слушателей задал вопрос: «А как соотносятся ваши рекомендации о необходимости постоянного роста с любимой идей американских учебников по бизнесу — „Small is beautiful“ (малая фирма — прекрасна!)?»

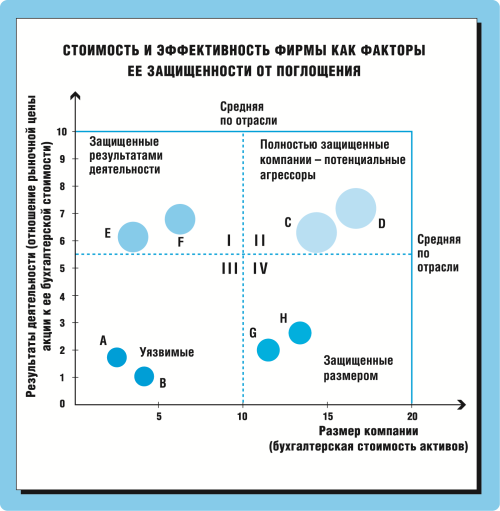

Рис. 12–1. Матрица «размер-эффективность»

Чтобы ответить на этот вопрос, пришлось прибегнуть к помощи аналитического инструмента — матрицы «размер-эффективность» (см. рис. 12–1). Смысл этой схемы состоит в том, что на любом рынке можно выделить четыре группы фирм.

«Звезды рынка» — это фирмы, попадающие в I квадрант схемы. Они имеют бухгалтерскую стоимость активов ниже средней по отрасли, но зато достигли более высокого соотношения «рыночная капитализация/бухгалтерская стоимость активов», чем среднее по отрасли. Пусть они невелики по размеру активов, но работают весьма эффективно, а потому высоко оценены фондовым рынком. Соответственно, они хорошо защищены от скупки внешними агрессорами, так как покупать их не очень выгодно с финансовой точки зрения — платить придется слишком много, а заработать на последующем росте курсов акций и перепродаже их в будущем (что является целью большинства портфельных инвесторов) не очень вероятно.

«Агрессоры» живут во II квадранте схемы. Они велики и по бухгалтерской стоимости активов, и по соотношению рыночной капитализации и бухгалтерской стоимости активов. Именно такие фирмы и являются потенциальными скупщиками других фирм отрасли, что позволяет им быстро расти и увеличивать свою долю на рынке.

«Динозавры» — это фирмы с большой бухгалтерской стоимостью активов, но низким соотношением рыночной капитализации и бухгалтерской стоимости. Иными словами, это крупные фирмы с малой эффективностью операций и, соответственно, низкой привлекательностью для инвесторов. Вряд ли их кто-то купит — слишком велики, но и инвестиции к ним придут ли, а потому перспектива этих фирм туманна и, как правило, нерадостна.

«Уязвимые» — обитатели III квадранта. Они малы и по бухгалтерской стоимости активов, и по рыночной капитализации. А в будущем их ждет либо скупка «агрессорами» (если у них есть хоть что-то ценное, например удобная пром-площадка), либо умирание по мере окончательного износа основных фондов при отсутствии инвестиций.

Что следует из этой схемы? То, что фирма может сохранить свою независимость, менеджеры — рабочие места, а собственники — контроль над бизнесом (или получить большую сумму при его продаже новым владельцам) только в том случае, если фирма будет либо наращивать свои бухгалтерские активы, чтобы стать «китом», который слишком велик для заглатывания и переваривания, либо повышать эффективность операций, добиваясь роста капитализации и превращения в «звезду рынка». А «эффективность операций» — это и есть иное название стратегии успешного роста. Роста, который проявляется в увеличении продаж, причем продаж, приносящих прибыль в объемах, обеспечивающих рентабельность активов бо?льшую, чем стоимость капитала, в эти активы вложенного. Фирмы, выполняющие эти условия, повышают свою рыночную стоимость, значит — делают своих владельцев богаче, а решение задачи привлечения инвестиций — легче.

Таким образом, рост и эффективность — две стороны одной медали, и менеджеру (собственнику) важно понимать, в какой же квадрант попадает его фирма, а главное — по какой траектории она в последние годы перемещается в плоскости матрицы «размер — эффективность». То есть «верным ли путем идем?».

Соответственно, если вернуться к проблеме рациональности стратегии роста, то мы обнаруживаем, что ей действительно нет альтернативы. Если ты не растешь, то тебя либо скупят те, кто лучше тебя знает, как развить твою компанию и на этом заработать, либо ты будешь просто никому не интересен, и тогда тебе будет крайне трудно найти деньги для поддержания фирмы в конкурентоспособном состоянии. Вопрос только в том, какую стратегию обеспечения роста стоит выбирать и проводить в жизнь собственникам и менеджерам?

Единого ответа нет. Все зависит от того, на сколько лет в будущее собственники и менеджеры готовы заглядывать. Если горизонт их планирования всего 2–3 года, тогда лучший способ быстро добиться почетной позиции на фондовом рынке (и предотвратить враждебный захват) — активно скупать все, что попадается под руку и стоит недорого, даже если поглощаемые предприятия и не имеют ясной рыночной перспективы. Примеров такого рода стратегии «динозавризма» за последние годы мы видели немало (самый грустный пример — «Parmalat»). Напротив, если руководство фирмы готово обдумать будущее в перспективе хотя бы лет на десять, тогда можно и нужно наращивать и активы, и продажи, но только с помощью тех проектов, которые могут обеспечить рентабельность новых активов выше стоимости капитала компании и выше средней рентабельности по отрасли. Только такой рост ведет не просто к увеличению бухгалтерской стоимости активов, но реальной — экономической — стоимости бизнеса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 4 С чего должна начинаться работа отдела маркетинга в вашей фирме?

Идея № 4 С чего должна начинаться работа отдела маркетинга в вашей фирме? Как мы уже говорили, обсуждая идею 3, маркетологи должны помочь компании точнее понять ее конкурентные преимущества — те, которые у нее реально существуют сегодня, и те, которыми ей надо обладать

Идея № 5 Какие вопросы директору надо обсуждать с маркетологами?

Идея № 5 Какие вопросы директору надо обсуждать с маркетологами? С каждым из своих подчиненных топ-менеджер обсуждает разные проблемы деятельности компании. Ну, а какие вопросы топ-менеджеру стоит обсуждать со своими маркетологами? Ответ в стиле: «Вопросы, которые

Идея № 18 Что надо изменить в маркетинге в эпоху информационной демократии?

Идея № 18 Что надо изменить в маркетинге в эпоху информационной демократии? Сегодняшний мир бизнеса переживает довольно серьезные изменения, связанные прежде всего с развитием информационных каналов. Этот новый вид инфраструктуры все сильнее влияет на модели поведения

Идея № 35 Почему покупатели от вас уходят?

Идея № 35 Почему покупатели от вас уходят? Если обдумать ту классификацию, которая приведена при обсуждении идеи 34, можно обнаружить, что резервом сокращения оттока клиентов для фирмы являются три группы ее потребителей:1) рациональные лоялисты;2) рациональные

Идея № 53 Зачем надо тратить деньги на маркетинговые коммуникации?

Идея № 53 Зачем надо тратить деньги на маркетинговые коммуникации? Одна из самых острых тем в современных дискуссиях на темы маркетинга — будущее маркетинговых коммуникаций, т. е. всего набора методов, применяемых для продвижения товара на рынок: от стандартной рекламы

Идея № 56 Почему фирме стоит идти на зарубежные рынки?

Идея № 56 Почему фирме стоит идти на зарубежные рынки? Вопрос о целесообразности выхода на зарубежные рынки в любой компании вызывает жаркие дискуссии. Однако опыт говорит, что такой шаг в принципе весьма полезен для развития фирмы[27]:• производительность труда у

Идея № 58 Какой способ выбрать для входа на зарубежный рынок?

Идея № 58 Какой способ выбрать для входа на зарубежный рынок? Если компания решает, что ей разумно войти в рынки других стран, то далее возникает сугубо практический вопрос: как это сделать лучше? Опыт многих компаний, успешно решивших эту задачу, позволяет сформировать

Идея № 65 Почему издержки зависят от цены, а не наоборот?

Идея № 65 Почему издержки зависят от цены, а не наоборот? Что идет раньше — цена или издержки? Многим менеджерам этот вопрос кажется странным: ведь очевидно, что даже по времени формирование издержек предшествует моменту предложения изготовленного с определенными

21. Почему говорить то, что приходит вам на ум, – не самая удачная идея

21. Почему говорить то, что приходит вам на ум, – не самая удачная идея В предыдущих главах вы уже прочитали примеры убеждающих аргументов, которые помогают руководителям и менеджерам в самых разных отраслях получать сотни тысяч дополнительного дохода.Возможно,

Второй критерий. Рост валовой выручки (оборота) компании должен превышать рост фонда оплаты труда

Второй критерий. Рост валовой выручки (оборота) компании должен превышать рост фонда оплаты труда В большинстве компаний фонд оплаты труда определяется в процентах от оборота. При внедрении эффективной системы мотивации и оплаты труда может наблюдаться рост фонда

Мини-кейс 2.1 Рост объемов и рост прибыльности — понятия не всегда тождественные

Мини-кейс 2.1 Рост объемов и рост прибыльности — понятия не всегда тождественные Одна из моих слушательниц — владелица российского рекламного агентства — рассказала мне после лекции такую историю, приключившуюся с ней.Она узнала, что крупная американская рекламная

Почему надо слушать клиентов?

Почему надо слушать клиентов? Слушать клиентов или обращаться к клиентам, с просьбой оценить нынешнее состояние предоставляемых услуг, необходимо по двум причинам: А) добиться улучшения конкурентоспособности предоставляемых услуг, и Б) выявить возможности для