Глава 8. Как создать резерв на оплату отпусков

Глава 8. Как создать резерв на оплату отпусков

Для того чтобы списать расходы по отпускным равномерно в течение года, фирма может создать резерв на оплату отпусков в бухгалтерском и налоговом учете. Это предусмотрено п. 72 Положения по ведению бухгалтерского учета и отчетности, а также статьей 324.1 НК РФ.

Создав резерв в бухучете, спишите затраты по отпускным за счет созданного резерва. То есть суммы начисленных отпускных в затраты текущего месяца не включайте. Вместо этого в течение календарного года в составе затрат учтите ежемесячные отчисления в резерв на оплату отпусков В бухучете резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов». Учет по этому счету нужно вести по видам резервов, поэтому к счету 96 открываются субсчета «Резерв на оплату отпусков».

Резервирование сумм отражается по кредиту счета 96 в корреспонденции с тем счетом, на котором отражена зарплата, с которой были рассчитаны отчисления в резерв:

Дебет 20 (23, 25. 26, 29, 44…) Кредит 96 субсчет «Резерв на оплату отпусков»

• произведены отчисления в резерв на предстоящую оплату отпусков.

Пример.

ОАО «Производственная фирма „Мастер“ в учетной политике для целей бухгалтерского учета и в учетной политике для целей налогообложения на 2007 год закрепило:

– создание резерва на оплату отпусков;

– расчет ежемесячных отчислений в резерв с учетом пенсионных взносов в составе ЕСН;

– ежемесячный процент отчислений в резерв в размере 8,6 процента;

– предельную сумму отчислений в резерв за год в размере 490 584 руб.

В январе 2007 года фонд оплаты труда (без отпускных) с учетом ЕСН (в т. ч. пенсионные взносы) составил 400 000 руб., в том числе:

– 200 000 руб. учтено на счете 20 «Основное производство»;

– 50 000 руб. учтено на счете 25 «Общепроизводственные расходы»;

– 150 000 руб. учтено на счете 26 «Общехозяйственные расходы».

За январь 2007 года сумма отчислений в резерв составила:

400 000 руб. Ч 8,6% = 34 400 руб.

В учете бухгалтер сделал проводки:

Дебет 20 Кредит 96 субсчет «Резерв на оплату отпусков»

– 17 200 руб. (200 000 руб. Ч 8,6%) – произведены отчисления за январь в резерв на оплату отпусков с зарплаты сотрудников основного производства;

Дебет 25 Кредит 96 субсчет «Резерв на оплату отпусков»

– 4300 руб. (50 000 руб. Ч 8,6%) – произведены отчисления за январь в резерв на оплату отпусков с зарплаты сотрудников, занятых в процессе обслуживания производств;

Дебет 26 Кредит 96 субсчет «Резерв на оплату отпусков»

– 12 900 руб. (150 000 руб. Ч 8,6%) – произведены отчисления за январь в резерв на оплату отпусков с зарплаты управленческого персонала.

Налоговый регистр по учету резерва на оплату отпусков бухгалтер составил так .

Фирма, применяющая метод начисления, резерв на оплату отпусков может создать и в налоговом учете. В таком случае на сумму отчислений в резерв можно будет уменьшить налогооблагаемую прибыль уже с января текущего года. То есть даже до того месяца, в котором сотрудники фактически пойдут в отпуск.

Фирмы, применяющие кассовый метод, в налоговом учете создать резерв не могут. Это связано с тем, что расходы при кассовом методе всегда учитываются только после их фактической оплаты (п. 3 ст. 273 НК РФ). То есть расходы по отпускным уменьшат базу по налогу на прибыль только в момент их выплаты сотруднику.

Порядок формирования резерва на оплату отпусков в бухучете в законодательстве не установлен. Поэтому в своей учетной политике самостоятельно определите методику резервирования для целей бухгалтерского учета.

Порядок формирования резерва в налоговом учете определен в статье 324.1 Налогового кодекса РФ.

В учетной политике для целей бухучета необходимо закрепить такой же порядок формирования резерва на оплату отпусков, как и в налоговом учете.

В этом случае в учете фирмы не будут возникать постоянные и временные разницы.

Если фирма приняла решение о создании резерва на оплату отпусков, отразите в учетной политике для целей налогообложения:

• способ резервирования (порядок расчета ежемесячных отчислений в резерв, состав расходов, входящих в сумму расходов на оплату труда, используемых при расчете резерва, и др.);

• ежемесячный процент отчислений в резерв;

• предельную годовую сумму отчислений в резерв.

• Для расчета ежемесячного процента отчислений составляется смета, в которой указывается:

• предполагаемый годовой фонд оплаты труда с учетом ЕСН;

• предполагаемую годовую сумму расходов на оплату отпусков с учетом ЕСН;

• расчет ежемесячного процента отчислений.

Унифицированной формы такой сметы в законодательстве не предусмотрено. Поэтому она составляется в произвольной форме с учетом требований пункта 2 статьи 9 Закона от 21 ноября 1996 г . № 129 (с изменениями от 23 июля 1998 г ., 28 марта, 31 декабря 2002 г ., 10 января, 28 мая, 30 июня 2003 г .) – ФЗ. В смете необходимо указать:

• наименование документа;

• дату составления;

• название фирмы;

• расчеты и обоснования расчетов (содержание операции и измерители в натуральном и денежном выражении);

• должности и подписи сотрудников, составивших документ.

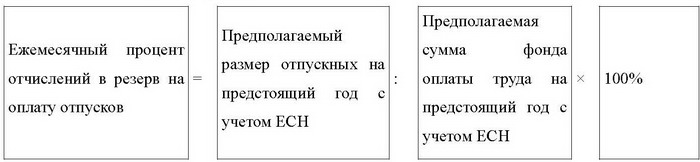

Ежемесячный процент отчислений в резерв на оплату отпусков необходимо рассчитать по следующей формуле:

Пример.

ООО «Торговая фирма „Гермес“» закрепило создание резерва на оплату отпусков в учетной политике для целей бухгалтерского учета и в учетной политике для целей налогообложения на 2007 год. В бухучете фирмы резерв формируется по правилам налогового учета. Предполагаемая сумма ЕСН, относящегося к годовой сумме зарплаты и отпускных, рассчитывается по максимальной ставке 26 процентов с учетом пенсионных взносов.

Бухгалтер ООО «Торговая фирма „Гермес“» рассчитал ежемесячный процент отчислений в резерв на оплату отпусков так.

В соответствии со штатным расписанием в ООО «Торговая фирма „Гермес“» в 2007 году будут работать 25 человек, в том числе:

– директор с окладом 20 000 руб. и ежемесячной премией в размере 50 процентов от оклада;

– главный бухгалтер с окладом 20 000 руб.;

– 2 бухгалтера с окладами по 10 000 руб.;

– 15 менеджеров с окладами по 10 000 руб. и ежемесячными премиями в размере 50 процентов от оклада;

– 4 продавца с окладами по 8000 руб.;

– 2 грузчика с окладами по 8000 руб.

Все сотрудники ООО «Торговая фирма „Гермес“» имеют право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

Предполагаемый фонд оплаты труда за месяц составил:

Поскольку фактически сотрудники отрабатывают 11 месяцев в году (один месяц они отдыхают), предполагаемый годовой фонд оплаты труда бухгалтер рассчитал так:

343 000 руб. Ч 11 мес. = 3 773 000 руб.

ЕСН с предполагаемого годового фонда оплаты труда равен:

3 773 000 руб. Ч 26% = 980 980 руб.

Предполагаемый фонд оплаты труда на 2007 год с учетом ЕСН составил:

3 773 000 руб. + 980 980 руб. = 4 753 980 руб.

Расчетным периодом для расчета отпускных являются 12 календарных месяцев, предшествующих отпуску.

Сумма предполагаемого заработка за расчетный период равна:

343 000 руб. Ч 12 мес. = 4 116 000 руб.

Предполагаемый размер отпускных на 2007 год равен:

4 116 000 руб. : 12 мес.: 29,4 дн./мес. Ч 28 дн. = 326 667 руб.

ЕСН с предполагаемой годовой суммы отпускных равен:

326 667 руб. Ч 26% = 84 933 руб.

Предполагаемый размер отпускных на 2007 год с учетом ЕСН составил:

326 667 руб. + 84 933 руб. = 411 600 руб.

Ежемесячный процент отчислений в резерв на оплату отпусков равен:

411 600 руб. : 4 753 980 руб. Ч 100% = 8,7%.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2. Создать конкурентное преимущество

Глава 2. Создать конкурентное преимущество В 2009 г. вдоль шоссе 101 в районе залива Сан-Франциско стоял рекламный щит с такой надписью: «Вашу работу могут выполнить миллионы людей в других странах. Чем вы от них отличаетесь?»{21} Возможно, миллионы – это преувеличение, но

Глава 7. Отражение оплаты отпусков в бухгалтерском учете (для начинающих бухгалтеров).

Глава 7. Отражение оплаты отпусков в бухгалтерском учете (для начинающих бухгалтеров). Расходы предприятия на оплату отпусков, являются составляющей частью расходов на оплату труда. Это закреплено статьей 255 Налогового кодекса РФ. В хозяйственной деятельности

Кадровый резерв

Кадровый резерв Кадры решают всё! И. В. Джугашвили Не секрет, что залог успеха любой компании – люди. Именно они вырабатывают стратегию, ставят задачи и отлаживают процессы. Именно они договариваются с поставщиками, продают товар клиентам и держат ответ перед

11. Составление графика отпусков сотрудников склада

11. Составление графика отпусков сотрудников склада График отпусков сотрудников склада составляется с учётом поддержания работоспособности склада в целом и с учетом взаимозаменяемости сотрудников. График передаётся руководителю до 20 декабря года, предшествующего

Свободный резерв

Свободный резерв Операции со свободным резервом уникальны, так как выполнение операции может откладываться, не влияя на ES последующих операций.Свободный резерв некоторой операции определяется, как разница между EF этой операции и ES последующей операции. Свободный

Глава 20 Как создать стратегию?

Глава 20 Как создать стратегию? Несколько лет назад у меня была возможность познакомиться со стратегическими планами большинства основных игроков на одном из рынков профессиональных услуг. В каждом из планов был тщательно проанализирован рынок, на основании данных о

31. Состав расходов на оплату труда

31. Состав расходов на оплату труда В состав расходов на оплату труда включаются все соответствующие затраты организации независимо от источников их финансирования, в том числе следующие основные виды выплат:1) оплата за отработанное время в том числе:а) заработная

Шаг 6. Организуем проверку качества фактического распространения и его оплату

Шаг 6. Организуем проверку качества фактического распространения и его оплату Желательно производить оплату после выполнения работ, чтобы вы могли в случае чего наказать нерадивого распространителя за плохое качество работы, неявку либо срыв сроков.Проверить

Скидка за «быструю» оплату

Скидка за «быструю» оплату Один из методов стимулирования ускоренной оплаты – это скидка за «быструю» оплату. Существует два варианта такой скидки:1. Скидка, которая предоставляется, если клиент оплачивает товары в момент приобретения или сделал предоплату, хотя по

Правило 1 Создайте свой ритм отпусков

Правило 1 Создайте свой ритм отпусков Трудовой кодекс говорит о том, что отпуск должен составлять 24 рабочих дня, т. е. с учетом выходных почти месяц, и что как минимум две недели должны быть использованы подряд. Все остальное оставлено на усмотрение вашего руководства или