Аудит портфеля брендов

Аудит портфеля брендов

Для достижения поставленной цели программа усовершенствования брендов должна получить поддержку линейных менеджеров. Бренд-менеджеры, особенно тех торговых марок, от которых собираются отказаться, часто опасаются процесса усовершенствования, так как они могут потерять независимость и будут поглощены более крупными компаниями. Подобное беспокойство порождает преувеличенное восприятие отрицательных сторон устранения бренда. Для того чтобы принять беспристрастное решение, следует начать с аудита портфеля брендов.

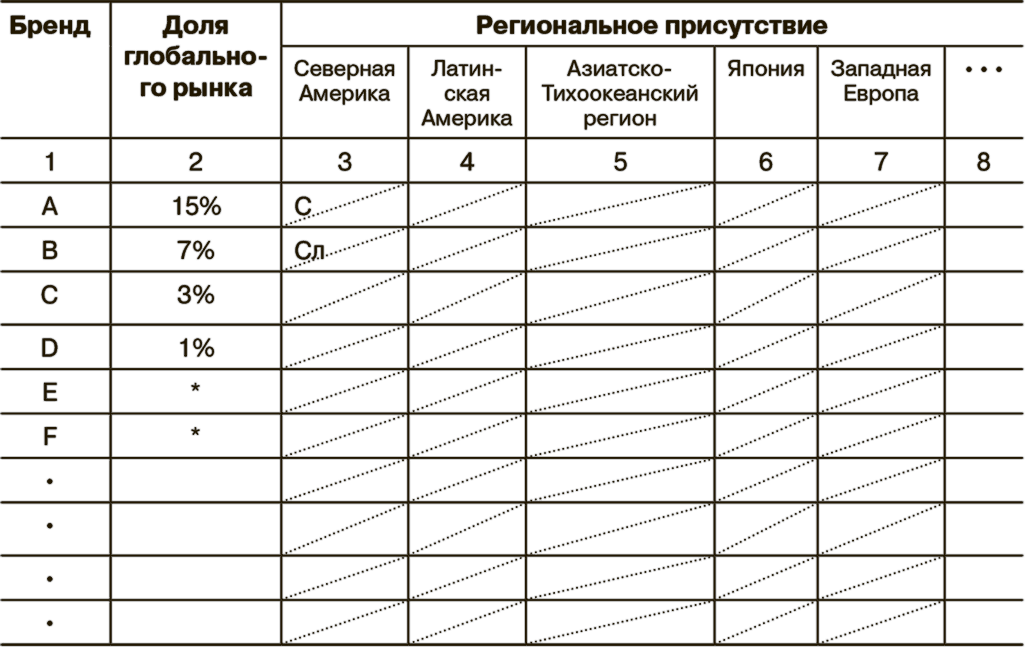

Аудит портфеля брендов действительно открывает перед менеджерами большие возможности в развитии компании. При проверке поднимаются вопросы, касающиеся дублирования рыночных позиций, синергетических эффектов брендов (синергетический эффект – эффект взаимодействия, величина которого значительно превышает сумму эффектов каждого бренда). Бенчмаркинг поможет руководителям подразделений в различных странах и бренд-менеджерам увидеть картину в целом. Без аудита эти руководители могут оправдывать существование каждого бренда довольно убедительно. Но целью является оптимизация портфеля, а не оптимизация каждого бренда в этом портфеле. В табл. 6.2 представлены примерный план аудита портфеля брендов. Сначала группы руководителей проводят проверку независимо друг от друга, а затем объединяют свои данные. Аудит определяет бренды и их долю на мировом рынке. В графы таблицы заносятся данные по территориальным рынкам или иным их сегментам. По каждому бренду в соответствии с типом рынка менеджеры заносят в таблицу следующую информацию: 1) положение на рынке характеризуется как «господствующее», «сильное», «слабое» или «не представлен в регионе»; 2) одним словом описывается рыночная позиция для определения ценности предложения данного бренда. Примеры часто используемых слов содержатся в таблице, но обычно участники аудита проявляют большую выдумку при заполнении этой графы.

Руководители могут добавить в данную таблицу графу, представляющую процентное отношение прибыли корпорации, которую дает каждый из этих брендов. Также можно включить информацию о том, является ли бренд, с точки зрения денежных средств, доходным, нейтральным или убыточным, но при условии, что такие сведения уже известны до начала аудита. Однако без подтвержденных данных эти две дополнительные графы могут вызвать внутренние споры, причем долгие, и появится опасность, что дело не сдвинется с мертвой точки. Поэтому лучше использовать приблизительные оценки, а затем эти данные проверить. Помните, что отказ от бренда – искусство, а не наука.

Таблица 6.2

Аудит портфеля брендов

В графах 3–7 в числителе дается информация о положении на рынке (Д – доминирующее (№ 1 в регионе), С – сильное (№ 2 или № 3 в регионе), Сл – слабое (№ 4 или менее в регионе), НП – не присутствует в регионе), а в знаменателе – о позиционировании бренда (качество, ценность, высококачественный, функциональный, рискованный, премиальный, безопасный, заслуживающий доверия, агрессивный, недорогой и т. д.).

Получение точных данных об уровне рентабельности бренда требует сложного подсчета фиксированных расходов и доли затрат, поэтому достоверность результатов вызывает сомнения. Текущая прибыльность бренда не является абсолютным показателем того, от какого бренда стоит отказаться. Важнее то, что решение об усовершенствовании бренда носит стратегический характер: руководители должны рассматривать ситуации, которые могут произойти, а не то, что в действительности происходит. После очистки портфеля от нерентабельных брендов следует представить прибыли и убытки фирмы и каждого сохранившегося бренда, а также план маркетингового комплекса для оставленных торговых марок.

Зачастую результаты объединения данных удивляют руководителей: в любой товарной категории лишь некоторые из брендов компании занимают более 1 % мирового рынка. Бурное обсуждение обычно начинается с доводов в пользу любимых брендов. Однако далее участники дискуссии переходят к более сбалансированным наблюдениям относительно того, что многие бренды в корпоративном портфеле

• занимают малую долю рынка,

• страдают от низкой или отрицательной рентабельности,

• скорее, снижают, а не увеличивают денежный поток,

• слабо поддерживаются важными участниками процесса распределения,

• чрезмерно задействуют управленческие ресурсы,

• практически не повышают стратегическую ценность компании.

Благодаря аудиту, необходимость усовершенствования портфеля брендов становится очевидной, и при этом он никого не затрагивает лично. Теперь топ-менеджеры могут наметить в общих чертах три оставшихся этапа программы усовершенствования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бизнес-аудит

Бизнес-аудит Всякий раз, когда в текущем процессе появляются отклонения, надо задать следующие вопросы: «Это случилось потому, что у нас не было стандарта? Это случилось потому, что мы не следовали стандарту? Это случилось потому, что стандарт не был адекватным?» Масааки

Проблемы, связанные с рационализацией портфеля брендов

Проблемы, связанные с рационализацией портфеля брендов Изъять из обращения бренды легко, а вот удержать их продажи и сохранить покупателей – задача не из простых. Именно в этом заключается управленческая проблема: насколько можно облегчить портфель брендов

Оптимальный состав портфеля брендов

Оптимальный состав портфеля брендов Для определения оптимального состава портфеля компании используют два подхода – анализ корпоративного портфеля в целом и проведение сегментации на основе потребностей фирмы. Результаты анализа портфеля брендов напрямую

Нисходящий принцип формирования портфеля брендов компании Unilever

Нисходящий принцип формирования портфеля брендов компании Unilever В 1999 году (третий год подряд) компания Unilever, англоголландский гигант по производству потребительских товаров, переживала снижение доходов. После увеличения на 6 % в 1996 году доходы компании сократились

1.4. Отрицательные стороны брендинга (дублирование брендов, «каннибализм» брендов)

1.4. Отрицательные стороны брендинга (дублирование брендов, «каннибализм» брендов) Широкое распространение получила так называемая «мимикрия» – подделка уже популярных и сильных брендов для рекламных целей. Существуют даже создатели, которые не без помощи новых

5.9.4. Внутренний аудит

5.9.4. Внутренний аудит Один из традиционных способов контроля исполнения стандартов по процессам – внутренний аудит. Как правило, для его проведения создается специализированное подразделение, в состав которого входят квалифицированные специалисты.Деятельность

50. Маркетинговый аудит

50. Маркетинговый аудит Аудит маркетинга – это полная, постоянная, независимая и периодически проводимая проверка маркетинговой среды, целей, планов, стратегий и отдельных форм маркетинговой деятельности организации или ее структурных подразделений. Представляет

4. Маркетинговый аудит

4. Маркетинговый аудит Аудит маркетинга – это полная, постоянная, независимая и периодически проводимая проверка маркетинговой среды, целей, планов, стратегий и отдельных форм маркетинговой деятельности организации или ее структурных подразделений. Представляет собой

6.2. Выставочный аудит

6.2. Выставочный аудит Выставочный аудит — относительно новое понятие для отечественного выставочного бизнеса, тем не менее эта процедура уже является неотъемлемой частью успеха любого выставочного мероприятия.Основной целью выставочного аудита является определение

Аудит

Аудит Российские http://www.mediakomitet.ruСайт Некоммерческого партнерства «Медиа Комитет», созданного в 2001 году с целью развития стандартов качества системы измерения телерадиоаудитории, системы фиксации и мониторинга эфира, проведения профессиональной экспертизы систем

Что дает аудит

Что дает аудит Правильно проведенный аудит должен решать несколько практических задач. Как я уже говорил вначале, стратегической задачей аудита является повышение прибыли компании. Он также решает ряд тактических задач. Вот некоторые из них.Продающая информация.

54. Аудит персонала

54. Аудит персонала Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой экспертизы кадрового потенциала организации, которая наряду с финансово-хозяйственным аудитом позволяет выявить соответствие кадрового потенциала