12.1. Мониторинг на базе модели DCF

12.1. Мониторинг на базе модели DCF

Традиционный стоимостной мониторинг реализуемых проектов строится на DCF подходе. Ряд положений должны быть учтены при применении метода DCF к оценке реализуемых проектов:

• те инвестиционные затраты, которые уже осуществлены к моменту проведения анализа, должны рассматриваться как невозвратные (sunk costs);

• прогнозируемые денежные поступления и расходы на будущие периоды должны быть пересмотрены с учетом текущих реалий. Так как проект уже может оказать влияние на другие проекты компании, то важны оценки дополнительных косвенных выгод (или потерь);

• ставка дисконта (ставка приведения будущих денежных потоков к сегодняшнему моменту времени) также должна быть пересмотрена с учетом поступления новой информации. На этапе мониторинга более корректно задавать ставки для каждого прогнозируемого года;

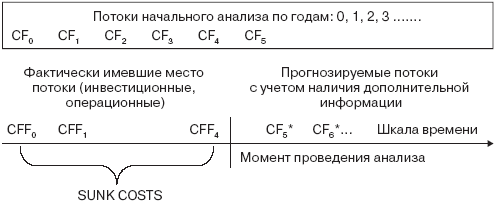

главный вывод проводимого анализа – следует ли продолжать проект, прекратить или реформировать его. Рисунок 35 показывает параметры финансовой модели мониторинга. Рекомендации по принятию решений даны на этом же рисунке. CF* – прогнозируемый денежный поток, оцененный на момент проведения мониторинга.

Рис. 35. Финансовый мониторинг инвестиционного проекта на эксплутационной фазе реализации

Если на момент проведения анализа:

PV (CF*) + сохраняемый ИК < 0, то проект рекомендуется закрыть или реструктурировать.

PV (CF*) > 0, но PV (CF*) < (Ликвидационная стоимость активов по проекту – Теряемый ИК) – рекомендуется закрытие проекта или реструктуризация.

PV (CF*) > 0 (PV (CF*) + потери ИК при отказе от проекта) < Цена продажи на рынке – продажа доли в проекте или проекта целиком.

PV (CF*) > 0 и (PV (CF*) + потери ИК при отказе от проекта) > Цена продажи – проект рекомендуется продолжать.

12.2. Мониторинг по экономической прибыли

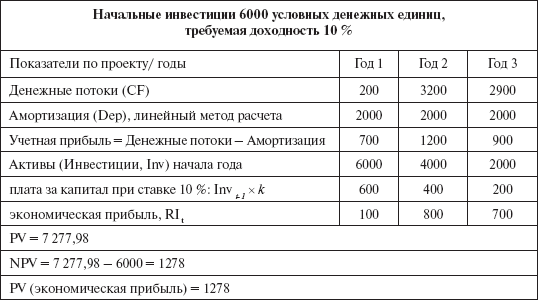

Еще один плодотворный метод проведения мониторинга – на базе экономической прибыли. Достоинство метода – равенство итоговой оценки по двум методам (методу дисконтированного денежного потока (значению NPV) и приведенной экономической прибыли) и возможность разложения интегрированного эффекта по годам. Равенство оценки проекта по двум методам демонстрирует численный пример по инвестиционному проекту компании XY (табл. 52).

Таблица 52

Оценка 3-летнего инвестиционного проекта компании XY методом DCF (по денежному потоку) и по экономической прибыли

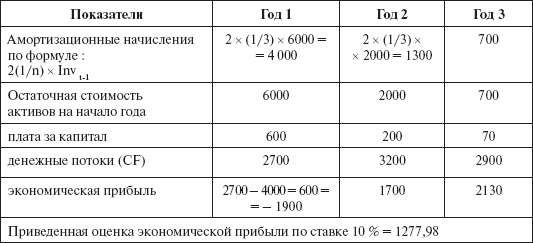

Численный пример демонстрирует, что NPV (FCFt) = PV (RIt). Более того, из табл. 53 видно, что равенство оценки не меняется при изменении метода расчета амортизации. Например, ускоренная амортизация по методу уменьшения остаточной стоимости приводит к ранее полученному результату (NPV = PV (экономическая прибыль) = 1278).

Таблица 53

Оценка трехлетнего инвестиционного проекта двумя методами при ускоренной амортизации

Достоинство показателя «экономическая прибыль» – возможность экономического мониторинга инвестиционного проекта по оценке добавляемой ежегодно стоимости, что позволяет выстроить мотивационные механизмы для менеджеров и откорректировать ход достижения поставленных целей (через расширение, перепрофилирование, приостановку, закрытие проекта).

Рычагами управления в методе экономической прибыли являются:

• инвестируемый капитал;

• спред эффективности (или индекс эффективности):

Спред эффективности = (ROСЕ – WACC);

Индекс эффективности = (ROIC/WACC),

где WACC – относительная величина (в процентах годовых) средневзвешенных по постоянным элементам источников финансирования затрат на капитал, ROCE – текущая отдача на капитал по проекту (бизнес-направлению).

Для диагностирования выгод заемного финансирования по проекту может использоваться показатель ROE с выделением в нем двух эффектов финансового рычага и показатель спреда эффективности по собственному капиталу: сопоставление ROE с требуемой доходностью по собственному капиталу (СОЕ). Проверка эффективности финансовых решений – положительное значение спреда (ROE – COE).

Достоинство показателя «экономическая прибыль» для мониторинга проектов – не только диагностирование текущей неэффективности, но и акцентирование внимания на проблемные места и точки роста стоимости проекта.

Завоевывающий популярность показатель экономической добавленной стоимости (EVA) развивает метод экономической прибыли и предполагает существенные корректировки в расчете текущих показателей капитала и прибыли. Например, для компаний с высокой долей НИОКР (фармацевтика, биотехнологии, электроника, автомобилестроение), затрат на персонал и маркетинг (пищевые, косметические компании) эти затраты, традиционно учитываемые как текущие, будут капитализированы и увеличат величину вложенного капитала в проект. Для отраслей с высокой долей арендованных активов (авто– и авиаперевозчики) величина капитала также будет пересмотрена. Соответственно, текущее значение прибыли будет скорректировано в сторону увеличения (арендные платежи и затраты на исследования не будут вычитаться). Далее на численных примерах эти корректировки будут продемонстрированы.

Следует отметить, что спред эффективности чувствителен к влиянию макроэкономических факторов и цикличности спроса. Например, на рис. 36 показана динамика спреда эффективности по нефтегазовой отрасли, оцененная компанией McKinsеy (рассматривались более 300 компаний мира на отрезке с 1964 по 2003 год)[82].

Только существенный рост цен на нефть с 1999 года привел к положительному значению спреда по усредненной компании отрасли. Такая отраслевая специфика требует определенных корректировок в выбираемых показателях, так как выводы по эффективности только на базе текущих наблюдаемых значений спреда эффективности могут привести к стратегически ошибочным решениям.

Рис. 36. Динамика спреда эффективности по нефтегазовой отрасли

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.9. Модельные конструкции на базе кумулятивного формирования барьерной ставки

3.9. Модельные конструкции на базе кумулятивного формирования барьерной ставки Наиболее популярная модель в рамках кумулятивного метода – отнесение компании к категории риска и обоснование требуемой доходности в рамках выделенных категорий (как показано на рис. 22).

Рекламные кампании на базе рубричной рекламы

Рекламные кампании на базе рубричной рекламы Конечно, эффективность рубричного объявления во многом зависит от качества его содержания, и от формы в которой сообщение преподносится. Но не менее важными факторами, влияющими на результат, являются соответствие

Идея № 38 Какая информация о клиентах должна быть у вас в базе данных?

Идея № 38 Какая информация о клиентах должна быть у вас в базе данных? Обсуждая идею 37, мы говорили о важности поклиентского анализа прибыльности. Такой анализ помогает идентифицировать тех потребителей, которые в наибольшей мере способствуют росту стоимости данного

Ежедневный мониторинг

Ежедневный мониторинг Для того чтобы не отклоняться от курса (или хотя бы знать, насколько далеко вы отклонились), вам необходимо просматривать свой планировщик как минимум дважды в день: один раз утром и один раз в конце дня. Кроме того, вам необходимо постоянно

1.3. Мотивация персонала на базе KPI

1.3. Мотивация персонала на базе KPI Мотивация (денежное стимулирование) персонала на базе KPI, в отличие от базовой заработной платы (оклада), ориентирована на достижение долгосрочных и краткосрочных целей компании, «мотивирующей на выполнение должностных обязанностей»

1.4. История мотивации на базе KPI

1.4. История мотивации на базе KPI В 1960 – 1970-х гг. в США появилась методика «управление по целям» (УПЦ), она же – Management by Objectives (MBO), ставшая впоследствии очень популярной. С ее помощью оценивались личные достижения каждого сотрудника, причем акцент делался на результатах

2.9. Структура формирования мотивации на базе KPI

2.9. Структура формирования мотивации на базе KPI Формирование мотивации на базе KPI состоит из трех основных частей (рис. 2.4): константной части, переменной части, а также нерегулярных премий. Рис. 2.4. Структура формирования мотивации на базе KPIОклад – это базовый должностной

Тайм-менеджмент на базе MS Outlook

Тайм-менеджмент на базе MS Outlook • Как эффективно "компьютеризировать" управление временем?• Наладить удобную электронную систему планирования?• Организовать командную работу без дорогих и сложных IT-систем?Вам приходилось терять бумажный ежедневник? А разбираться в

К вопросу о базе знаний

К вопросу о базе знаний Остановимся теперь на уже имеющихся у компании навыках. Однако, более важным в вопросе накопления трудового капитала организации является приобретение новых навыков и знаний. Организация должна постоянно искать пути лучшего понимания бизнеса

6.5.2. Мониторинг процесса

6.5.2. Мониторинг процесса Мониторинг процесса[133] осуществляется владельцем процесса по ряду показателей:• установленных в отчетности вышестоящим руководителем;• установленных владельцем процесса, необходимых ему для осуществления мониторинга.Мониторинг процесса

Мониторинг

Мониторинг Кроме исследования аудиторий рекламоносителей, рекламодателям для контроля рекламной кампании также требуются данные по выходам рекламы. Мониторинг позволяет, во-первых, оценить рыночную ситуацию (кто, когда, сколько рекламируется), и, во-вторых,

Рассылка по базе

Рассылка по базе У вашего сайта есть база подписчиков, которым вы периодически высылаете коммерческие предложения? Лучше отправьте им приглашение вступить в вашу группу, сказав, что там будет много скидок и полезных материалов. Один интернет-магазин так в первый же