3.9. Модельные конструкции на базе кумулятивного формирования барьерной ставки

3.9. Модельные конструкции на базе кумулятивного формирования барьерной ставки

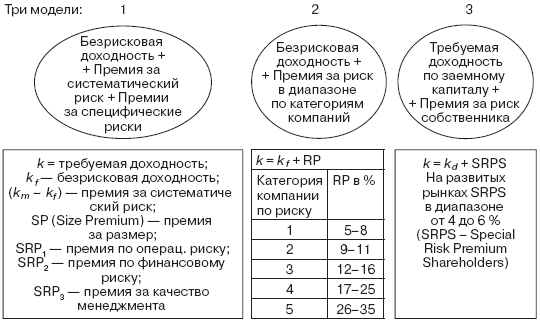

Наиболее популярная модель в рамках кумулятивного метода – отнесение компании к категории риска и обоснование требуемой доходности в рамках выделенных категорий (как показано на рис. 22). Индикаторами отнесения компании к той или иной категории выступают показатели, характеризующие операционный и финансовый риски, а также риски, связанные с качеством управления. Преимуществом этого подхода является возможность отнесения компании к одной из пяти категорий в основном по качественным характеристикам.

Рис. 22. Кумулятивное построение ставки требуемой доходности

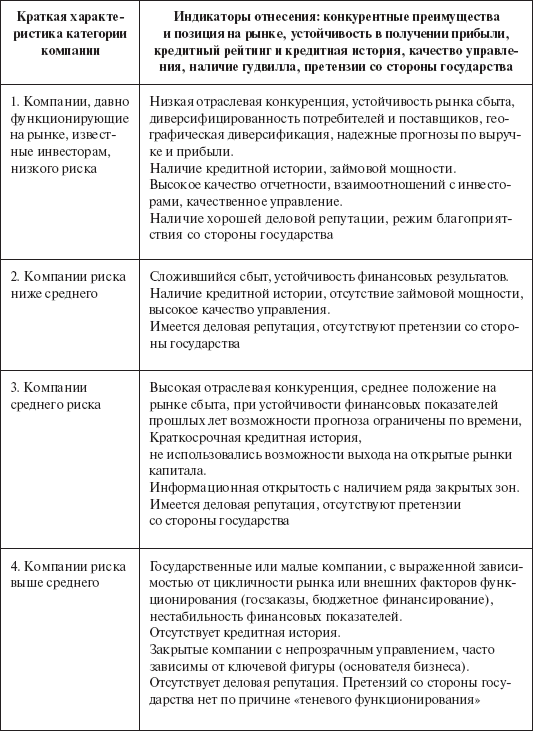

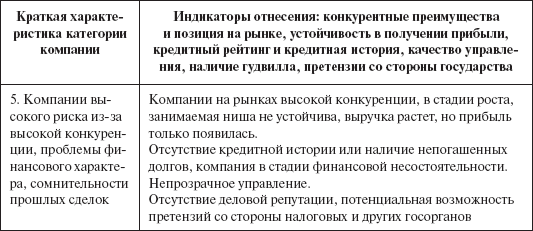

Примеры отнесения компаний российского рынка по категориям риска (вторая модель на рис. 22) показаны в табл. 26.

Таблица 26

Кумулятивный подход к формированию барьерной ставки (модель отнесения компании к одной из пяти категорий риска)

Пример 19

Для ЗАО «Стройдом» – компании в строительной отрасли с числом заказчиков (объектов) более 5 и с относительной географической диверсификацией, при отсутствии финансирования заемными средствами – может быть предложена третья категория риска с премией в размере 14 % годовых. При безрисковой доходности с учетом страновой премии за риск на уровне 8 % и премии третьей категории, требуемая доходность по капиталу компании составит 22 %.

Для нефтяной вертикально-интегрированной компании «Татнефть» рекомендуемая категория – первая с премией в 5 %. Требуемая доходность по капиталу компании может быть принята на уровне 13 %.

Для ритейлора (торговой сети) «Копейка» на 2003 год рекомендуемая категория риска – четвертая (высокая конкуренция в отрасли, слабая географическая диверсификация, высокая зависимость от основателя бизнеса, отсутствие долгосрочной кредитной истории и проблемная смена собственника (50 %, принадлежащие «ЮКОСу», поменяли владельца на «Уралсиб» в 2003 году)). Премия за риск составит 22 %, а требуемая доходность по капиталу компании 30 %.

Еще один вариант обоснования требуемой доходности инвестирования – на базе ставки заимствования. Метод оценки требуемой доходности собственного (или акционерного) капитала через корректировку требуемой доходности по заемному капиталу исходит из положения, что требуемая доходность инвестора в общем случае превышает безрисковую номинальную (с учетом инфляции) доходность рынка на величину премии за риск. Так как собственный капитал более рискован, чем заемный, то может быть записано соотношение по требуемым ставкам доходности:

ks > kd > kf, где k – требуемая доходность по заемному капиталу.

Такой метод предполагает, что страновой риск (политический и развитости фондового рынка) находит отражение в премии (kd – kf). Анализ промышленных компаний развитых рынков, использующих заемный капитал в виде облигационного займа, показал, что премия за владение акцией составляет порядка 3 – 4 %, то есть ks = kd + 3 %.

Оценка требуемой доходности долга по платности привлеченных заемных источников финансирования для российского рынка часто подвергается критике из-за нерыночных условий предоставления кредитов («родственными» банками, государством аффилированными компаниями), запутанности схем кредитования или наличия просроченной задолженности. Этот метод наименее предпочтителен при оценке барьерной ставки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разработка конструкции стенда

Разработка конструкции стенда После сбора и изучения вышеперечисленных данных проектировщик переходит к следующей стадии, состоящей в сопоставлении целей участия в выставке и особенностей конкретного стенда. Секрет успеха! Ваш стенд может иметь два

3.3. Безрисковая ставка как первый ориентир для барьерной ставки инвестирования. Требуемая доходность по безрисковым инвестициям

3.3. Безрисковая ставка как первый ориентир для барьерной ставки инвестирования. Требуемая доходность по безрисковым инвестициям Так как при абсолютной гарантии денежных потоков, генерируемых инвестиционным проектом, альтернативным вариантом для инвестора является

3.14. Заключительные рекомендации по обоснованию барьерной ставки инвестирования

3.14. Заключительные рекомендации по обоснованию барьерной ставки инвестирования Компании реализуют инвестиционную деятельность через инвестиционный портфель, то есть множество проектов. Не следует ко всем проектам подходить с неизменной ставкой отсечения. Первый

12.1. Мониторинг на базе модели DCF

12.1. Мониторинг на базе модели DCF Традиционный стоимостной мониторинг реализуемых проектов строится на DCF подходе. Ряд положений должны быть учтены при применении метода DCF к оценке реализуемых проектов:• те инвестиционные затраты, которые уже осуществлены к моменту

2.9. Модельные переговоры

2.9. Модельные переговоры Золотое правило: Тяжело в учении, легко в бою. Генералиссимус А.В. Суворов Модельные переговоры. Известно, что самый лучший экспромт – это экспромт подготовленный. Поэтому будет очень полезно провести до начала реальных так называемые модельные

1.3. Мотивация персонала на базе KPI

1.3. Мотивация персонала на базе KPI Мотивация (денежное стимулирование) персонала на базе KPI, в отличие от базовой заработной платы (оклада), ориентирована на достижение долгосрочных и краткосрочных целей компании, «мотивирующей на выполнение должностных обязанностей»

1.4. История мотивации на базе KPI

1.4. История мотивации на базе KPI В 1960 – 1970-х гг. в США появилась методика «управление по целям» (УПЦ), она же – Management by Objectives (MBO), ставшая впоследствии очень популярной. С ее помощью оценивались личные достижения каждого сотрудника, причем акцент делался на результатах

2.9. Структура формирования мотивации на базе KPI

2.9. Структура формирования мотивации на базе KPI Формирование мотивации на базе KPI состоит из трех основных частей (рис. 2.4): константной части, переменной части, а также нерегулярных премий. Рис. 2.4. Структура формирования мотивации на базе KPIОклад – это базовый должностной

Тайм-менеджмент на базе MS Outlook

Тайм-менеджмент на базе MS Outlook • Как эффективно "компьютеризировать" управление временем?• Наладить удобную электронную систему планирования?• Организовать командную работу без дорогих и сложных IT-систем?Вам приходилось терять бумажный ежедневник? А разбираться в

К вопросу о базе знаний

К вопросу о базе знаний Остановимся теперь на уже имеющихся у компании навыках. Однако, более важным в вопросе накопления трудового капитала организации является приобретение новых навыков и знаний. Организация должна постоянно искать пути лучшего понимания бизнеса

Городские конструкции

Городские конструкции Городские конструкции – это различные уже имеющиеся сооружения, которые могут быть использованы в качестве рекламоносителя – городские часы, указатели метро, информационные табло, урны, телефонные будки, скамейки и так

Оригинальные конструкции

Оригинальные конструкции Нередко рекламодатели проявляют творческий подход в поиске наиболее эффективных форм транзитной рекламы. Так, например, изготовляются объекты в форме рекламируемого товара. Также под продукцию раскрашиваются, «укутываются» уже имеющиеся

Рассылка по базе

Рассылка по базе У вашего сайта есть база подписчиков, которым вы периодически высылаете коммерческие предложения? Лучше отправьте им приглашение вступить в вашу группу, сказав, что там будет много скидок и полезных материалов. Один интернет-магазин так в первый же