2.4. Когда стоимость создается, а когда – нет

2.4. Когда стоимость создается, а когда – нет

Рассмотренные два численных примера демонстрировали создание стоимости инвестиционными предложениями. Означает ли это, что любое увеличение объемов деятельности и капитала компании порождает рост стоимости. К сожалению, ответ отрицательный. Стоимость создается только в том случае, если инвестиции позволяют заработать доходность выше барьерной ставки инвестирования, которая определяется по рыночным альтернативам.

Если компании удалось заработать доходность 18 % годовых, а капитал обходится в 12 % (средневзвешенные затраты на капитал или требуемая доходность по капиталу), то разница в доходности (так называемый спред эффективности) обеспечит приращение фундаментальной (и, возможно, наблюдаемой) стоимости. При реинвестировании части заработанных средств обратно в бизнес с доходностью 18 % годовых стоимость компании будет расти. И чем больше реинвестируется, тем больше растет стоимость.

При отсутствии конкурентных преимуществ или утрате их, вложение денег в бизнес (реинвестирование) не приведет к росту стоимости. Следовательно, дополнительные инвестиции в бизнес не всегда приводят к росту стоимости компании. Наращивать деятельность имеет смысл только при условии превышения зарабатываемой доходности над требуемой доходностью по капиталу.

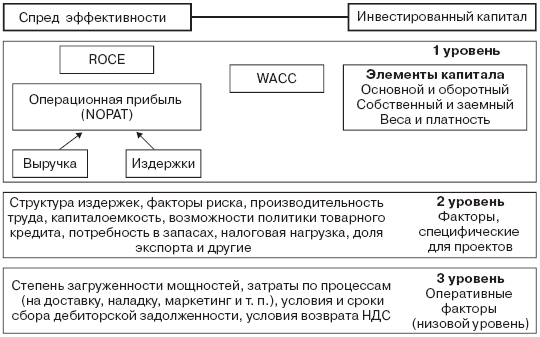

И для инвестиционных проектов компании и для оценки экономической эффективности текущей деятельности возникает сложная задача оценки зарабатываемой доходности. Вторая задача – выявить факторы, влияющие на эту доходность. Рассматривать факторы влияния (драйверы) рекомендуется по уровням создания стоимости, что демонстрирует рис. 4.

На первом уровне (шаге анализа) оцениваются спред эффективности и объем инвестиций (в основной и оборотный капитал). Рассматриваются варианты финансирования инвестиционных затрат, а также факторы операционного и финансового риска. На втором шаге анализируются альтернативы более низкого уровня, от которых зависят значения выручки и издержек, инвестиционных затрат. На третьем уровне рассматриваются альтернативы в формировании статей текущих и капитальных издержек.

Рис. 4. Уровни создания стоимости в инвестиционном решении

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Когда измерять

Когда измерять Обычно отклик подписчиков на кампанию распределяется следующим образом: основная масса результатов накапливается в первые два-три дня, 90 % результатов – примерно за неделю. Дальше следует длинный шлейф запоздалых просмотров и кликов, которые нас уже

Когда измерять

Когда измерять Периодичность измерений та же, что и для автоматических рассылок, – раз в месяц. Проводим замеры в начале каждого месяца по итогам

Когда измерять

Когда измерять Мы используем показатели прироста базы в ежемесячной сводке. Поэтому измерения проводим в то же время и с той же периодичностью: в начале каждого месяца, по итогам

2.22 Когда, где и с кем

2.22 Когда, где и с кем Мы решили построить технологию обучения, при которой будет несколько игровых государств. Ясно, что это можно было реализовывать лишь тогда, когда имеется достаточное количество слушателей. И мы остановились на двух цифрах:500 слушателей будут учиться

Правило № 43 Вы учитесь побеждать не когда вам говорят «да», а когда вам говорят «нет»

Правило № 43 Вы учитесь побеждать не когда вам говорят «да», а когда вам говорят «нет» Доводилось ли вам пугаться слова «нет», исходящего из уст вашего потенциального покупателя или клиента?• Смените фокусировку!• Не бойтесь слова «нет».Услышанный вами от

Что происходит, когда вас нет?

Что происходит, когда вас нет? Допустим, вы оставляете квалифицированных и добросовестных сотрудников в офисе без присмотра. Что, по-вашему, происходит, как только вы – надсмотрщик с кнутом – уходите? Персонал расслабляется. Еще в Древнем Риме знали, что рабы без