2.2. Расчет создаваемой проектом стоимости по прогнозируемым денежным потокам

2.2. Расчет создаваемой проектом стоимости по прогнозируемым денежным потокам

Рассмотрим простой пример, демонстрирующий принципы оценки стоимости через показатель денежного потока для инвестиционного проекта.

Пример 2

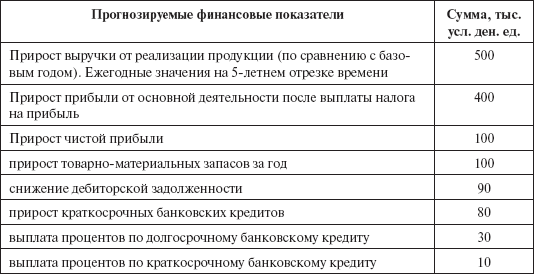

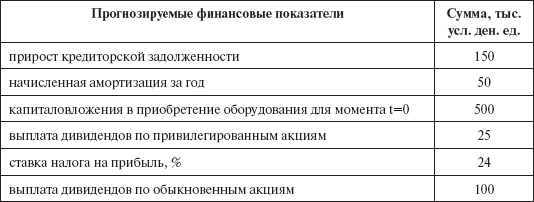

По проекту увеличения производства традиционного продукта компании ежегодный прирост выручки к базовому году прогнозируется на уровне 500 тыс. усл. ден. ед. (что отражено в табл. 6). Проект требует инвестиций в виде капитальных вложений в объеме 500 тысяч ден. ед. Предполагается, что оборудование за 10 лет морально и физически износится и для последующих изменений объемов деятельности потребуются новые инвестиции. Для производства и реализации дополнительного количества продукции потребуется увеличение запасов, которые по данному проекту составят 100 тыс. ден. ед. Изменится и политика товарного кредита, что отражено в таблице в виде снижения дебиторской задолженности и прироста кредиторской задолженности (см. табл. 6).

Таблица 6

Проект расширения объемов деятельности. Финансовые показатели в тыс. усл. ден. ед.

Создаваемая проектом стоимость будет оцениваться по следующему алгоритму.

1. Оценивается временной отрезок анализа проекта. В данном случае проект может оцениваться на отрезке в 10 лет, так как предполагается, что в течение этого периода конкурентные преимущества не будут потеряны и компания сможет ежегодно прибавлять к базовому объему выручки 500 тыс. ден. единиц.

2. Оценивается риск проекта – вероятность получения прогнозируемых денежных потоков и соответствующая этому уровню риска требуемая доходность. Допустим, риск компании и проекта рассматривается как средний по рынку, и требуемая доходность составит 12 % годовых.

3. Оцениваются приростные денежные потоки, генерируемые увеличением объемов производства. Для данного проекта потоки равны по годам. Ежегодный приростной поток равен:

CF = 400 + 50 = 450.

Нас интересует поток, потенциально доступный всем владельцам капитала (собственникам и кредиторам). Нужно оценить прирост стоимости компании от реализации конкретного проекта (вне зависимости оттого, как сформирован капитал компании и какие источники финансирования приняты по проекту).

4. Оценивается величина инвестированного капитала. По данному проекту требуются инвестиции как в основной капитал, так и в оборотный. Общая величина инвестиционных затрат равна:

500 + 100 – 90 – 150 = 360.

При оценке инвестиционных затрат следует учитывать только те, которые связаны с увеличением основного капитала для реализации целей проекта. Ранее созданные активы (например, имеющееся здание) не включаются в анализ (в нашем примере 900 тысяч). Этот принцип стоимостной модели часто вызывает горячие дискуссии со стороны менеджеров.

5. Оценивается величина выгод на текущий момент времени через дисконтирование прогнозируемых денежных потоков:

PV = 450 x PVIFА (10 лет, k %) = 450 BЧ 5,65 = 2542,5 тыс. ден. ед. при ставке дисконта k =12 %. PVIFА (10 лет, k %) – табличное значение приведенной оценки единичного аннуитета для отрезка в 10 лет и ставки дисконта k,

где PV (present value) – дисконтированная величина денежных потоков по проекту, PVIFА – финансовые таблицы дисконтирования есть во всех учебниках по финансам.

к – требуемая доходность по капиталу компании (если проект не меняет операционный и финансовый риски компании, то величина k может быть принята по оценке затрат на капитал).

Прирост стоимости, создаваемой проектом, составит: NPV = 2542,5 – 360 = 2182,5 тыс. ден. ед.

В данном расчете предполагается, что все поступления денег имеют место на конец года.

Следует обратить внимание, что часть информации из табл. 6 не фигурирует в оценке, так как отражает политику распределения прибыли компании. Дивидендная политика компании, как и выбираемая структура финансирования, могут влиять на создаваемую стоимость, но в оценке проекта традиционно эти эффекты не рассматриваются. Это одно из упущений традиционного рассмотрения, которое следует иметь в виду.

Еще одно неявное предположение, которое сделано в данном расчете, – игнорирование изменения цен на продукцию и ресурсы по годам. Предполагается, что фиксированный приростной объем производства и продажи в натуральном выражении породит одну и ту же величину выручки и прибыли. Для такого предположения следует корректно формировать величину ставки дисконта, которая должна быть очищена от инфляции, то есть рассчитываться в реальном выражении, а не в номинальном.

Теоретически расчет в реальных (без инфляции) или в номинальных (наблюдаемых каждый год оценках с учетом изменения цен) денежных потоках должен давать один и тот же результат прироста стоимости, если корректно применен принцип соответствия денежного потока и ставки дисконта.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Процессы управления проектом

7. Процессы управления проектом Контент. Стандарты управления проектами – PMI, IPMA, AIPM.Процессы управления проектом в стандарте PMI – инициирование, планирование, контроль, регулирование, завершение.Функциональные модели процессов управления – стандарт PMI: «5 на

Руководство проектом и спонсор проекта

Руководство проектом и спонсор проекта В подобных проектах сотрудник, лидерский потенциал которого оценивают, как правило, становится руководителем. Так как наша цель не просто решить рабочую задачу, но и оценить сотрудника, избежав при этом лишних рисков (которые, как

ГЛАВА V. УПРАВЛЕНИЕ ИССЛЕДОВАТЕЛЬСКИМ ПРОЕКТОМ

ГЛАВА V. УПРАВЛЕНИЕ ИССЛЕДОВАТЕЛЬСКИМ ПРОЕКТОМ 5.1. Понятие исследовательского проекта и его содержание Под исследовательским проектом мы понимает выполнение исследований и разработок, направленных на решение актуальных теоретических и практических задач, имеющих

5.4. Управление проектом

5.4. Управление проектом Управление проектом является сложной задачей. Рабочая группа, созданная для реализации проекта, решает новые задачи, отличающиеся от задач, решаемых существующими функциональными подразделениями.Между рабочей группой и всей организацией

Определение управления проектом

Определение управления проектом Управление проектом — это процесс руководства всеми работами по проекту от начала до завершения. Управление проектом предполагает три основных вида деятельности. Планирование. • Определение желаемых результатов

Управление проектом в процессе его выполнения

Управление проектом в процессе его выполнения В идеальном случае вы выполняете все работы одной стадии проекта и только после этого переходите к следующей. Другими словами, вы должны, скажем, полностью завершить планирование проекта (на стадии разработки) и только затем

Стратегия работ над проектом

Стратегия работ над проектом В подходе к планированию и выполнению основных работ проекта следует придерживаться единой стратегии. Например:• все оборудование будет закупаться через поставщиков, а не напрямую у изготовителя;• обучение персонала будет проходить

Выбор информационной системы управления проектом

Выбор информационной системы управления проектом Информационная система управления проектом — это комплекс мероприятий, оборудования и других средств для сбора, анализа, хранения и выдачи информации о ходе работ проекта. Для обеспечения непрерывности управления

Теплова Тамара Викторовна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉