БАЗОВАЯ СТРУКТУРА

БАЗОВАЯ СТРУКТУРА

Параметры дизайна

Принципиально важно, что дивизиональная форма использует в верхней части срединной линии рыночный принцип группирования организационных единиц. Подразделения создаются в соответствии с обслуживаемыми рынками и наделяются всеми необходимыми для их обслуживания операционными функциями. На рис. 11.1 представлена типичная органиграмма дивизиональной производственной фирмы, каждое подразделение которой занимается закупочной, конструкторской, производственной и маркетинговой деятельностью. Такое рассредоточение (и дублирование) операционных функций минимизирует зависимости между подразделениями, поэтому каждое из них может действовать как полуавтономный организм, не обязанный координировать свою работу с другими. Это, в свою очередь, позволяет сгруппировать под началом штаб-квартиры большое число подразделений. Иначе говоря, объем ответственности стратегического апекса организации дивизиональной формы может быть очень большим.

Подобное структурное устройство естественно приводит к ярко выраженной децентрализации: каждый дивизион наделен полномочиями, необходимыми для принятия решений относительно своих собственных операций. Но требуемая для дивизиональной формы децентрализация существенно ограничена и зачастую сводится к делегированию полномочий нескольких высших менеджеров центра чуть более многочисленным руководителям подразделений. Другими словами, дивизиональная форма предусматривает децентрализацию параллельного, ограниченного вертикального типа. На самом деле дивизиональная структура может оказаться достаточно централизованной. Менеджеры подразделений могут владеть львиной долей власти, препятствуя дальнейшей вертикальной децентрализации (вниз по командной цепочке) или горизонтальной децентрализации (передаче власти специалистам аппарата и операторам). Как сказал президент одной фирмы-конгломерата, организации, с неизбежностью использующей дивизиональную форму:

«Вся наша философия вертится вокруг того, у кого сосредоточена ответственность за прибыль, – главного менеджера подразделения. Я не хочу, чтобы кто-нибудь в этой организации сомневался, что главный менеджер – это босс. Так начинается предпринимательская атмосфера» (цит. по: Lorsch and Allen, 1973 : 55). Конечно, теоретически дивизионализация не препятствует дальнейшей децентрализации власти внутри подразделений. Но, как мы вскоре увидим, другие характеристики этой структуры побуждают подразделения к большей централизации власти, чем если бы они были независимыми организациями.

Если бы штаб-квартира делегировала все свои полномочия менеджерам подразделений, она просто перестала бы существовать и каждый дивизион в итоге превратился бы в самостоятельную организацию. Поэтому между центром и подразделениями должны быть некие отношения контроля и координации. Следовательно, возникает вопрос: «Как штаб-квартире, сохраняя контроль, в то же время дать каждому подразделению столько свободы, чтобы оно управляло своими операциями?» Ответ заключается в одном специфическом параметре дизайна: системе контроля над исполнением. В целом штаб-квартира предоставляет дивизионам почти полную свободу в принятии решений, контролируя лишь результаты их реализации. Мониторинг проводится постфактум, в конкретных количественных показателях – в случае с коммерческими организациями в показателях прибыли, объемов продаж и нормы возврата инвестиций. По словам Р. Акермана, «бухгалтерские отчеты не застрахованы от неправильной трактовки, но они освобождают ревизора от необходимости просеивать и осмысливать операционные данные разных предприятий» (Ackerman, 1975 : 49). Таким образом, основной координационный механизм в дивизиональной форме – это стандартизация выпуска, а ключевой проектный параметр – система контроля над исполнением.

Этот координационный механизм и рассматривавшиеся до сих пор три параметра дизайна составляют базовую структуру дивизиональной формы: рыночно ориентированные организационные единицы в верхней части срединной линии; параллельная, вертикальная децентрализация единиц (но не обязательно внутри них); использование стандартизации выпуска при помощи системы контроля над исполнением, позволяющей штаб-квартире контролировать подразделения. Это компоненты идеальной конфигурации. Рыночная ориентация группирования позволяет предоставить подразделениям автономию, что способствует их децентрализации, а также позволяет легко идентифицировать их выпуск и координировать их деятельность посредством контроля над исполнением.

В данной конфигурации определенные, хотя и не первостепенные, роли принадлежат и другим координационным механизмам и проектным параметрам.

Центральная администрация не использует в качестве координационного механизма стандартизацию рабочих процессов, поскольку это угрожало бы дивизиональной автономии. Следовательно, попытки формализации поведения подразделений со стороны штаб-квартиры практически отсутствуют. Планирование деятельности также не практикуется; в противном случае подразделениям навязывались бы решения, которые они вправе и должны принимать сами. Отсутствие в этой структуре зависимостей между дивизионами препятствует использованию взаимных согласовании, так же как и способствующих им инструментов взаимодействий.

Но определенную роль играют два оставшихся механизма координации (стандартизация знаний и навыков и прямой контроль). Успех дивизиональной формы зависит от компетентности руководителей подразделений, которым делегировано право принятия решений. Если высшие менеджеры срединной линии других конфигураций обычно функционально ориентированы и обладают ограниченной свободой действий, то менеджеры дивизиональной формы – это «мини-гендиректоры», которые руководят своими операторами. Вот почему срединная линия становится важнейшей частью структуры. Но эта особенность накладывает на штаб-квартиру обязанности по обучению менеджеров подразделений (фактически стандартизировать их навыки руководства). Подобным образом индоктринация менеджеров подразделений гарантирует, что они будут ориентироваться на цели, поставленные штаб-квартирой, а не сконцентрируются на локальных целях своих дивизионов. Дивизиональные руководители периодически бывают в штаб-квартире на конференциях и совещаниях с центральными администраторами. Иногда осуществляется ротация, помогающая менеджерам выработать широкий взгляд на организацию. В дивизиональной форме прямой контроль служит дублирующим механизмом координации. Когда подразделение сталкивается с трудностями, может потребоваться вмешательство центрального руководства, в том числе с целью замены руководителя дивизиона. Поэтому штаб-квартире необходимо быть в курсе осуществляемых в подразделениях операций (хотя бы для того, чтобы знать, когда и как вмешаться). Потребность в прямом контроле несколько сокращает нормы управляемости менеджеров штаб-квартиры.

Структура подразделений

Установив, какие средства использует штаб-квартира для контроля над дивизионами, – контроль над исполнением, подкрепляемый обучением, индоктринацией менеджеров и прямым контролем над ними, – мы можем вернуться к вопросу о децентрализации внутри подразделений. Теоретически, дивизиональную форму можно наложить на любую другую конфигурацию. Мультиверситет или бухгалтерская фирма с региональными отделениями по всей стране представляют собой ряд профессиональных бюрократий в дивизиональной форме; сеть корреспондентских пунктов национальной ежедневной газеты – это дивизионально организованная адхократия. Бизнесмен, владеющий контрольными пакетами акций предпринимательских фирм, придает дивизиональную форму простой структуре. Подразделения любой организации также могут демонстрировать разнообразие структур, как, скажем, в случае с муниципальным советом, включающим четыре «подразделения», – простую структуру программы борьбы с нищетой, механистически-бюрократическую санитарную службу, полицию в форме профессиональной бюрократии и адхократическую группу специалистов по городскому развитию.

Но лучше всего дивизиональная форма «срастается» с механистически-бюрократическими структурами в своих подразделениях, а кроме того, подталкивает их, независимо от их естественной склонности, к форме механистической бюрократии. Объяснение этой важной особенности кроется в ключевой для функционирования дивизиональной структуры стандартизации выпуска. Единственная возможность удержать в руках штаб-квартиры контроль и одновременно защитить автономию подразделений – мониторинг получаемых подразделениями результатов деятельности. Он требует введения четко определенных стандартов производительности, существование которых зависит от двух основных условий. Во-первых, каждое подразделение должно рассматриваться как автономная комплексная система с единым набором последовательных целей. Другими словами, хотя взаимодействия между дивизионами относительно незначительны, они, согласно данному условию, должны быть жестко связанными внутренне.[53] Во-вторых, эти цели должны быть операциональными – иначе говоря, количественно оцениваемыми. В органических конфигурациях, действующих в динамичной среде, простой структуре и адхократии, такие стандарты производительности установить трудно. В профессиональной бюрократии, как отмечалось в предыдущей главе, их определению препятствует сложность выполняемых рабочих заданий. Кроме того, профессиональная бюрократия – это не интегрированная система, а совокупность отдельных специалистов с широким спектром целей. Следовательно, остается только одна удовлетворяющая данным условиям конфигурация, а именно – механистическая бюрократия. То есть дивизиональная форма наилучшим образом накладывается на механистическую бюрократию, единственную интегрированную структуру с операциональными целями.

Что же происходит, когда дивизиональная форма накладывается на другие три конфигурации? Для того чтобы эта форма работала, она должна соответствовать оговоренным условиям. То есть каждое подразделение должно функционировать как единая интегрированная система, к которой применяется один и тот же набор измерителей результатов деятельности. Менеджер подразделения, которому штаб-квартира делегировала необходимые полномочия, должен быть способен применить установленные измерители к своему дивизиону; другими словами, мы должны рассматривать подразделение как нисходящую, регулируемую систему. Для профессиональной бюрократии и адхократии (преимущественно восходящих и нерегулируемых) это означает крен (под нажимом) в сторону централизации. Кроме того, когда подразделение организовано по функциональному принципу, – что типично для простой структуры, профессиональной бюрократии и адхократии, – руководителю дивизиона с тем, чтобы гарантировать концентрацию внимания сотрудников подразделения на рабочих целях, приходится использовать систему планирования действий, предполагающую установление вниз по линейной цепи еще большего числа специальных стандартов относительно решений и предпринимаемых шагов. Это равнозначно давлению с целью формализации (бюрократизации) структуры подразделения, особенно для изначально органических простой структуры и адхократии. Поэтому дивизиональная форма делает подразделения более централизованными и формальными, чем в том случае, если бы они оставались самостоятельными организациями. (В соответствии с гипотезой 14, поскольку штаб-квартира есть особая форма внешнего контроля над подразделением.) А это – две отличительные особенности механистической бюрократии. Поэтому мы делаем вывод, что дивизионализация подталкивает структуры подразделений, независимо от их естественной расположенности, к механистическо-бюрократической форме. Система контроля над исполнением дивизиональной формы ослабляет органическую природу простой структуры и адхократии, а в профессиональной бюрократии разрушает идею автономии оператора.[54] Только от механистической бюрократии дивизионализация не требует никакой фундаментальной перестройки структуры.

Почему же тогда в литературе «дивизионализация» столь часто выступает синонимом «децентрализации» (и в неявной форме – дебюрократизации)? По-видимому, дело в происхождении этой конфигурации. В начале XX в. некоторые механистическо-бюрократические корпорации Америки, развиваясь и диверсифицируя рынки, становились все более неповоротливыми – слишком централизованными и слишком бюрократическими. Появление дивизиональной формы (в компании du Pont в 1921 г.) стало настоящей находкой. Вместо одной комплексной функциональной структуры можно было создавать ряд таких структур, по одной на каждый рынок. Принимая во внимание ослабление централизации и формализации, облегчилось решение стратегической вершины проблемы «бутылочного горлышка». Поэтому в сравнении с механи-стическо-бюрократической структурой – то есть с одной общей для всех рынков механистической бюрократией – дивизиональная форма способствует снижению уровня централизации структуры, так как предполагает создание нескольких меньших по размеру и более концентрированных механистических бюрократий.

Но присуща ли децентрализация дивизиональной форме? Точнее, можно ли утверждать, что она децентрализована более, чем другие конфигурации? Что касается простой структуры, власть над которой сосредоточена в руках единственного ее руководителя, – несомненно. Не беремся сказать того же о механистической бюрократии (предназначение которой – операции на единственном рынке). Кто возьмется утверждать, какая структура распределяет свою власть шире – структура с ограниченной горизонтальной децентрализацией, где несколько аналитиков техноструктуры делят власть с менеджерами стратегического апекса, или структура с ограниченной вертикальной децентрализацией, где несколько старших менеджеров срединной линии делят власть между собой? Что же до профессиональной бюрократии и адхократии с их масштабной децентрализацией в глубь линейной структуры и вне ее в сторону многочисленных специалистов операционного ядра и персонала, то, конечно, в этом отношении дивизиональной форме до них очень далеко.

Кроме того, есть еще одна, более логичная альтернатива дивизиональной форме, а именно – полная фрагментация организации. В результате получается также более децентрализованная структура. От полуавтономных подразделе

ний, контролируемых одной центральной штаб-квартирой, к полностью самостоятельным организациям, каждая из которых контролируется своим советом директоров, – один шаг. Фактически дивизиональная форма часто вырастает не из «децентрализации» действующей на нескольких рынках механистической бюрократии, а из «централизации» ряда независимых, оперирующих на разных рынках организаций, консолидирующихся в единую «федерацию» с конфигурацией дивизиональной формы и постепенно уступающих некоторые свои полномочия новой центральной штаб-квартире.

Именно так происходила самая известная дивизионализация, чаще всего трактуемая как «децентрализация», – реструктуризация Альфредом Слоаном компании General Motors в 1920-е гг. Именно это событие положило начало первой волне дивизионализации компаний из списка «Fortune 500» и по сию пору остается лучшей иллюстрацией ошибочности утверждения «дивизионализация подразумевает децентрализацию». Хотя А. Слоан и дивизиона-лизировал General Motors, никакая игра воображения не позволит назвать его перестройку децентрализацией. Как прокомментировал действия менеджера один известный исследователь, «если бы понадобилось одним словом охарактеризовать структуру управления General Motors, преобразованную А. Слоаном и его замечательными сподвижниками, то этим словом является вовсе не децентрализация, а централизация» (Harold Wolf, цит. по: Perrow, 1974 : 38). По словам А. Чандлера (Chandler, 1962) и самого А. Слоана (Sloan, 1963), Уильям Дюран собрал General Motors как холдинговую компанию, но не сумел консолидировать ее в единый организм. За него это сделал А. Слоан, создавший институт центрального контроля, ограничивший власть менеджеров организационных единиц и передавший контрольные полномочия штаб-квартире. Другими словами, А. Слоан консолидировал структуру дивизиональной формы, тем самым централизовав ее. (Позднее в этой главе мы увидим, что процесс централизации власти в General Motors с очевидностью продолжался на протяжении всего XX в. вплоть до момента, когда стало неправомерным называть нынешнюю структуру автомобильного компонента этой компании дивизиональной.)

Полномочия подразделений и центральной администрации

Коммуникативные потоки и процесс принятия решений в дивизиональной форме отражают один главный факт: между штаб-квартирой и подразделениями существует четкое разделение труда. Коммуникации между ними ограничены и носят преимущественно формальный характер; в основном они сводятся к передаче стандартов исполнения вниз в подразделения, а в обратном направлении поступают данные о результатах деятельности, что сопровождается обменом информацией между менеджерами обоих уровней. Если штаб-квартира требует излишне детализированную информацию о деятельности подразделений, это означает ее вмешательство в процесс принятия решений, что означает утрату смысла дивизионализации (предоставление автономии подразделениям).

В дивизиональной форме подразделения вправе самостоятельно управлять делами. Они контролируют операции и определяют стратегии обслуживания рынков. Какие же полномочия остаются у штаб-квартиры? Всего их шесть. Прежде всего, штаб-квартира формирует общую организационную товарно-рыночную стратегию. В то время как подразделения определяют стратегии для конкретных товарных рынков, штаб-квартира решает, какие именно это будут рынки. По сути, штаб-квартира управляет стратегическим портфелем, создавая, приобретая, продавая и ликвидируя подразделения, что позволяет в случае необходимости оперативно изменить товарно-рыночный портфель. Собственно, в этом и состоит одна из основных причин использования дивизиональной формы (в соответствии с результатами исследований деятельности компании du Pont 1920-х гг., объясняющих, почему вообще возникла подобная форма):

Освобожденные от операционных обязанностей, высшие руководители центральной администрации обрели возможность, информацию и психологический настрой, необходимые для предпринимательской деятельности и принятия стратегических решений, с помощью которых можно поддерживать силу всех предприятий и их потенциал, а также координировать, оценивать и планировать деятельность подразделений (Chandler, 1962: 111).

Во-вторых, штаб-квартира распределяет общие финансовые ресурсы. Между подразделениями существует только коллективная связь. То есть они не обмениваются результатами деятельности, а совместно используют финансовые ресурсы. Ясно, что управление последними является обязанностью штаб-квартиры – излишки средств одних дивизионов направляются на поддержание роста других, а при необходимости делаются вложения в ценные бумаги. Финансовые компетенции штаб-квартиры включают также право утверждать инвестиционные проекты подразделений, которые влияют на бюджет организации в целом. В необходимости в разрешительных санкциях можно заподозрить посягательство на автономию подразделений, но в данном случае вмешательство центра гарантирует сбалансированное распределение ресурсов. К тому же в целом штаб-квартира оценивает инвестиционные проекты подразделений с чисто финансовой стороны, изучая только вопросы рисков и наличия средств, а не товарно-рыночной стратегии.

Ключом к контролю над подразделениями в данной конфигурации является система контроля над исполнением. Поэтому, в соответствии с третьей основной сферой своих полномочий, штаб-квартира разрабатывает систему контроля над исполнением. Ее, опираясь на собственную техноструктуру, создают менеджеры центра. Они определяют критерии производительности, длительность отчетных периодов, форматы планов и бюджетов, разрабатывают управленческую информационную систему (УИС), посредством которой штаб-квартира получает данные о результатах деятельности подразделений. Затем совместно с менеджерами дивизионов они внедряют систему контроля, определяя цели на каждый отчетный период и впоследствии анализируя данные УИС.

Что происходит, когда УИС сигнализирует о трудностях подразделения, о том, что оно не справляется с поставленными задачами? Прежде всего руководство штаб-квартиры обязано выяснить, не явилась ли проблема следствием пробелов в контроле над дивизионом. Если дело не в этом, а проблемы вызваны экономическим спадом, появлением нового конкурента или иной причиной, то перед штаб-квартирой встает выбор: либо ликвидировать (продать) подразделение, либо поддержать его финансовыми ресурсами. Другими словами, оно действует, используя одну из двух первых своих прерогатив, управления стратегическим портфелем и распределения финансовых ресурсов. Но если проблема кроется в самом подразделении, то штаб-квартира обращается к своей четвертой прерогативе. Штаб-квартира смещает и назначает руководителей подразделений. В дивизиональной форме это право имеет решающее значение, так как структура препятствует прямому вмешательству менеджеров центра в оперативную деятельность подразделений; пожалуй, самое большее, что в их власти, – определение того, кто именно будет руководить дивизионами. Следовательно, успех дивизиональной формы в значительной степени зависит от умения штаб-квартиры использовать предоставленные полномочия, от выбора генеральных менеджеров, способных управлять полуавтономными операциями эффективно, но в то же время в русле общих целей организации.

Система контроля над исполнением может сигнализировать о проблемах подразделения, но она не способна определить, коренятся ли они в неблагоприятных условиях или в ошибках менеджмента. Кроме того, порой система контроля не справляется со своей прямой задачей информирования о проблемах. Будучи зависимой от количественных данных за прошедший период, УИС иногда «пропускает» слабые сигналы о приближающихся трудностях. К тому же дивизиональное руководство может манипулировать УИС, например сокращая рекламные или исследовательские бюджеты, с тем чтобы добиться увеличения показателей краткосрочной прибыли (естественно, в ущерб долгосрочным доходам). Следовательно, хотя штаб-квартира и зависит от УИС в деле мониторинга дивизионального поведения, она не имеет права полагаться исключительно на эту систему. Поэтому у нее есть пятая функция. Менеджеры штаб-квартиры должны лично наблюдать за деятельностью подразделений. В этом смысле координация частично возвращается к прямому контролю как дополнительному средству стандартизации выпуска. Менеджеры центра – иногда именуемые «исполнительной группой» и ведающие делами нескольких подразделений – периодически посещают дивизионы с тем, чтобы «держать руку на пульсе» и не пропустить первых признаков надвигающихся проблем. Это знание также позволяет менеджерам штаб-квартиры оценивать обоснованность заявок подразделений на финансирование и лучше узнавать кандидатов для возможных кадровых перестановок.

Но, как уже отмечалось, слишком жесткий прямой контроль уничтожает саму цель дивизиональной формы – обеспечение самостоятельности организационных единиц срединной линии. Поэтому в нормальных условиях менеджеры штаб-квартиры балансируют на туго натянутом канате: между опасностью остаться в неведении относительно проблем подразделений и соблазном вмешиваться в их решения. Некоторые дивизиональные организации пытаются найти «золотую середину» путем сокращения размера штаб-квартиры. Например, в компании Textron, состоящей из 30 подразделений с общим объемом продаж в $1,5 млрд., в 1970 г. насчитывалось всего 30 директоров и администраторов в штаб-квартире, а у группы вице-президентов не было ни заместителей, ни собственного технократического персонала (только по единственному секретарю на каждого вице).

Наконец, шестой прерогативой штаб-квартиры является обеспечение предоставления дивизионам общих вспомогательных услуг. Распределение вспомогательных служб – их концентрация в штаб-квартире или рассредоточение по подразделениям – главный вопрос при проектировании дивизиональной формы. Службы, которые должны быть поставлены в зависимость от потребностей отдельных подразделений, иметь удобное расположение и быть довольно легко копируемыми, – маркетинговая исследовательская группа, кафе и отдел по связям с общественностью соответственно, – обычно рассредоточиваются по подразделениям (а иногда дублируются и в штаб-квартире). Но службы, которые должны работать сразу с несколькими дивизионами или функционировать в стратегическом апексе, концентрируют в организационные единицы, прикрепленные к штаб-квартире. Так, центральный финансовый отдел помогает штаб-квартире в распределении ресурсов, ведает налогообложением, страхованием, пенсионным обеспечением и прочими общими для всех подразделений вопросами. В его состав могут входить специалисты техноструктуры, ответственные за функционирование систем контроля над исполнением. Но опять-таки, любая организация, которая желает быть дивизиональной, должна жестко ограничить число вспомогательных служб при штаб-квартире. Каждая их них навязывает подразделениям свои решения, покушаясь тем самым на их автономию.

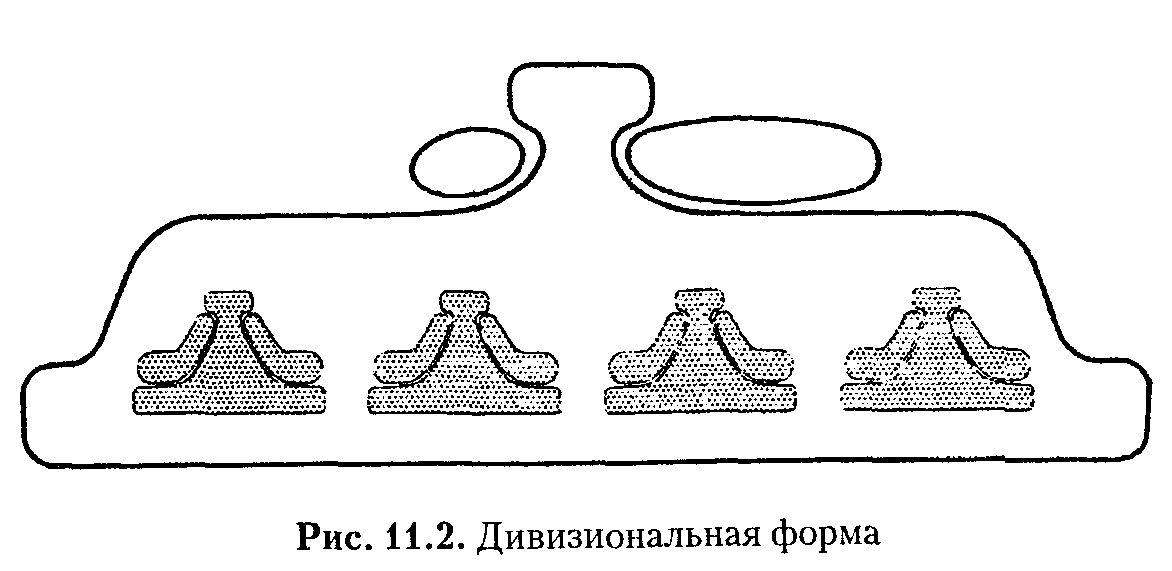

В завершение разговора о базовой структуре обратите внимание на рис. 11.2, символически изображающий дивизиональную форму. Штаб-квартира состоит из трех частей: небольшого стратегического апекса, включающего высших руководителей; слева от нее – небольшая техноструктура, занятая разработкой и внедрением системы контроля над исполнением, а также образовательными программами для менеджмента; справа – несколько более развитая группа вспомогательного персонала. Ниже штаб-квартиры располагаются четыре подразделения. Выступы на уровне менеджеров подразделений указывают, что срединная линия является ключевой частью организации. Все четыре дивизиона изображены в виде механистических бюрократий, что иллюстрирует наше утверждение о том, что дивизионализация побуждает подразделения к использованию именно этой конфигурации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Базовая формула розничных продаж

Базовая формула розничных продаж Прибыль в розничной компании зависит от следующих параметров:Leads – количество входящих обращений в вашу компанию;Конверсия отдела продаж – процент заключаемых сделок. Показывает, насколько качественно отрабатываются входящие

Глава 5 Беспроигрышная базовая структура любого выступления

Глава 5 Беспроигрышная базовая структура любого выступления Правильность структуры определяет не только силу, но и необходимый угол ее приложения к цели. Любая техника – это прежде всего оптимальный способ приложения силы, без этого прием не удастся. Оптимальный способ

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

БАЗОВАЯ СТРУКТУРА

БАЗОВАЯ СТРУКТУРА Труд профессиональных операторовМы вновь сталкиваемся с прочно скрепленной конфигурацией параметров дизайна. В данном случае важно то, что профессиональная бюрократия в целях координации полагается на стандартизированные навыки и связанный с ними

БАЗОВАЯ СТРУКТУРА

БАЗОВАЯ СТРУКТУРА Параметры дизайнаПринципиально важно, что дивизиональная форма использует в верхней части срединной линии рыночный принцип группирования организационных единиц. Подразделения создаются в соответствии с обслуживаемыми рынками и наделяются всеми

БАЗОВАЯ СТРУКТУРА

БАЗОВАЯ СТРУКТУРА Параметры дизайнаАдхократия – пятая из конфигураций: высокоорганичная структура с незначительной формализацией поведения; узкая горизонтальная.специализация, основанная на соответствующей подготовке сотрудников; тенденция к объединению

Базовая система оплаты

Базовая система оплаты Без базовой системы оплаты отдел продаж функционирует плохо, но ее наличия недостаточно для его успешной мотивации. Зачем вообще применять систему мотивации? Для чего она нужна? Решение клиента о покупке вашего товара на 60–70 % зависит от менеджера