3.3. Прогнозирование как основа составления стратегического плана предприятия

3.3. Прогнозирование как основа составления стратегического плана предприятия

Оценка перспектив развития предприятия осуществляется на базе экономических прогнозов, которые являются основой для планирования и, следовательно, для принятия всех видов управленческих решений – от оперативных до сверхдолгосрочных. В основе стратегического планирования лежат долгосрочные прогнозы, представленные общим прогнозом развития фирмы в целом, а также частными прогнозами по отдельным сферам деятельности и по структурным подразделениям фирмы.

Различают также виды прогнозов, классифицируемых по таким признакам, как назначение и масштабность прогноза. По своему назначению прогнозы можно подразделить на: научно-технические (развитие НИОКР, создание новых материалов или видов продукции); финансовой деятельности фирмы; управления кадрами; ресурсного обеспечения; развития материально-технической базы производства; выпуска продукции и т. д. Прогнозы, различающиеся по своему назначению, являются частными прогнозами, составляющими в своей совокупности единый комплексный прогноз развития организации и отличающимися масштабом действия: это прогнозы для каждого функционального подразделения.

Обязательной предпосылкой научно обоснованного прогнозирования является соблюдение базовых принципов определения будущих тенденций, о чем достаточно детально уже было сказано в § 2.2.

Ключевым этапом работы по прогнозированию является выбор прогнозной модели. Современная наука предоставляет большой выбор видов моделей: формально-математические, эконометрические, имитационные, экспертные, ситуационные. Прогнозирование развития предприятия обычно осуществляется на основе поисковых или нормативных методов.

Поисковые прогнозы основаны на анализе функционирования предприятия в предыдущие годы, и на этой базе формируются гипотезы о будущих тенденциях и механизмах развития. Поисковые прогнозы являются по своей природе экстраполяционными и реализуются методами математического моделирования.

Нормативное прогнозирование опирается на то, что предварительно задается конечная цель развития организации на конечную дату горизонта прогноза. Содержанием прогноза является определение частных путей, средств и сроков достижения этой цели и расчет значений прогнозируемых показателей на промежуточные даты: от текущего момента до конечной даты. Прогнозирование в этом случае осуществляется от заданной цели (конечных значений показателей) как бы навстречу ходу времени. Нормативный и поисковый прогнозы взаимосвязаны, так как поисковый прогноз определяет потенциальную возможность достижения устанавливаемой цели.

Прогноз влияния факторов на развитие организации включает определение перечня наиболее существенных из них и расчет количественных мер связи. Основными внешними факторами развития организации, которые учитываются в текущий период и прогнозируются на будущее, являются:

? общее состояние экономики страны;

? состояние финансовой системы страны и конъюнктура на финансовом рынке (уровень инфляции, процентная ставка, валютный курс, состояние фондового рынка и рынка инвестиций);

? состояние национального и международного рынков, включая уровень платежеспособного спроса на товары и услуги, рынок труда;

? имидж предприятия на национальном и международном рынках и др.

Основные внутренние факторы представлены следующими группами:

? экономические условия и предпосылки производства, в том числе: объем производства; обеспеченность и степень использования таких ресурсов, как основной и оборотный капитал, персонал предприятия; уровень затрат на производство;

? организационная структура предприятия – организационно-правовая форма, характер делового взаимодействия структур, степень организационной готовности функциональных подразделений предприятия к реализации целей;

? финансовые, определяющие обеспеченность предприятия финансовыми ресурсами, уровень финансовой устойчивости, кредитоспособности и др.

? инновационные программы, включая интенсивность обновления продукции, уровень расходов на НИОКР и др.;

? технико-технологические – уровень прогрессивности технологии и оборудования, фондовооруженность работников и др.;

? информационные – уровень информатизационно-коммуникационных технологий во внутреннем документообороте и др.

На основе сформированного комплекса факторов выполняют экономико-математические расчеты с целью измерения влияния каждого фактора в отдельности и группы факторов на результаты деятельности предприятия. Могут использоваться модели разной степени сложности и разного уровня агрегирования информации.

После исследования факторов определяется вид прогнозной модели, разрабатываются гипотезы о будущих действиях и выполняется процедура разработки вариантов сценария развития. При построении прогностического сценария воспроизводится ожидаемая ситуация для предприятия в будущем, с учетом тренда развития в предыдущие годы и причинно-следственных связей, а также возможных изменений характеристик внешней среды.

В целом сценарий является базой для разработки стратегического плана организации. Точность и степень детализации сценария зависят от времени упреждения прогноза. При более длительном горизонте прогноза более значительной является степень его неопределенности. Именно этим определяется необходимость разработки нескольких вариантов возможного сценария развития для среднесрочных и долгосрочных прогнозов. Основными факторами неопределенности будущего развития предприятия являются условия и ограничения, в рамках которых предстоит развитие предприятия. Производится математическое моделирование влияния основных внешних и внутренних факторов, оказывающих воздействие на достижение поставленных стратегических целей.

В процессе формирования прогноза осуществляется выбор соответствующих методов прогнозирования, от которых зависит доверительный интервал прогноза и величина ошибок прогнозирования. Решение этого вопроса определяется характером прогнозируемых процессов, горизонтом прогноза, качеством исходных данных. Совокупность методов прогнозирования включает такие методы, как фактографические, экспертные, комбинированные и др.

Фактографические методы отличаются своей относительной простотой и объективностью и базируются на фактическом информационном материале о прошлом и настоящем развитии предприятия. Чаще всего применяются в поисковом прогнозировании. Фактографические методы прогнозирования предпочтительно применять в условиях высокой устойчивости влияния факторов. Надежность и точность прогноза, основанного на фактографических методах, может быть увеличена за счет сочетания с экспертными методами.

Существуют две основные разновидности фактографических методов: статистические и опережающие. Последние играют вспомогательную роль и основаны на анализе научных публикаций по исследуемой проблеме развития предприятия, в которых могут быть отражены еще только зарождающиеся тенденции.

Статистические методы основаны на анализе динамических рядов, методах экстраполяции и интерполяции, корреляционно-регрессионном анализе, эконометрических методах. В статистике широко применяются методы математической статистики: метод наименьших квадратов и его модификации, метод экспоненциального сглаживания, метод вероятностного моделирования и метод адаптивного сглаживания. Существенную роль играет правильный выбор наилучшего уравнения тренда динамики. На основе уравнения тренда определяется доверительный интервал прогноза. Более простым методом выявления тренда является расчет скользящих и экспоненциальных средних с целью сглаживания динамических рядов.

Формирование прогноза развития предприятия представляет, как было показано в схеме на рис. 2, сложный комплекс операций, в основе которых лежат экономико-математические расчеты. Все расчетные процедуры подразделяются на два блока. Первый блок расчетов состоит в аналитической обработке числовой информации за ряд предшествующих лет. Полученные результаты характеризуют закономерности развития и тенденции взаимосвязей в ретроспективном плане. Второй блок расчетов состоит в определении системы показателей на предстоящие годы. Основанием служат числовые характеристики, определяющие стартовую ситуацию, экспертные оценки специалистов об ожидаемой интенсивности процессов в будущем и материалы ретроспективного анализа.

При выполнении указанных расчетов применяются экономико-математические модели и алгоритмы построения показателей, разработанные в таких областях наук, как математическая статистика, эконометрика, теория статистики.

Выбор конкретного математического аппарата определяется задачами прогнозирования. Как правило, прогноз составляется с целью получения комплексной характеристики будущего состояния предприятия. В число базовых прогнозируемых показателей обычно входят:

? данные о производстве каждого вида продукции в натуральном выражении;

? общая выручка от реализации продукции;

? сумма затрат на производство и реализацию товаров (услуг, работ);

? прибыль от реализации продукции;

? балансовая прибыль;

? чистая прибыль;

? рентабельность продукции;

? стоимость основного капитала;

? рентабельность основного капитала и т. д.

Детализация системы показателей достигается за счет конкретных характеристик по отдельным сферам деятельности, по подразделениям предприятия.

По каждому показателю осуществляется мониторинг, в ходе которого фиксируются значения показателей на протяжении ряда предшествующих лет. Это позволяет измерить интенсивность происходящих изменений. Основными показателями, характеризующими интенсивность динамики за предшествующие годы, являются:

? среднегодовой абсолютный прирост (А);

? среднегодовой темп роста (Т);

? среднегодовой темп прироста (Т – 1);

? среднее абсолютное значение 1 % прироста (А);

? коэффициент опережения (Ко).

Для расчета этих обобщающих показателей динамики применяются следующие математические формулы:

где yn – значение показателя на конечную дату; y1 – значение показателя на начальную дату; n – число лет между начальной и конечной датами; Т1– среднегодовой темп роста по первому показателю; Т2 – среднегодовой темп роста по второму показателю.

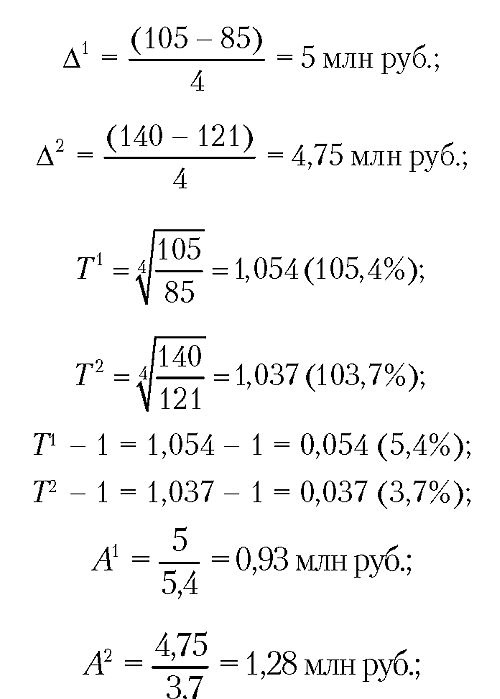

Рассмотрим порядок расчета этих показателей на числовом примере. Пусть на предприятии в 2001 г. чистая прибыль составила 85 млн руб., а средняя стоимость основного капитала – 121 млн руб. По итогам за 2005 г. – 105 и 140 млн руб. соответственно. Произведем расчеты показателей интенсивности изменений в среднем за год.

Результаты расчетов позволяют сделать следующие выводы. Чистая прибыль предприятия в течение последних четырех лет возрастала в среднем ежегодно на 5 млн руб., или на 5,4 % в год. Основной капитал увеличивался ежегодно на 4,75 млн руб., или на 3,7 % в год. Коэффициент опережения показывает, что прирост чистой прибыли идет интенсивнее, чем прирост основного капитала, что свидетельствует о росте эффективности использования производственных ресурсов на предприятии. Таковы были закономерности развития предприятия в ближайшие предшествующие годы. Эта информация может служить ориентиром при определении тенденций на последующие годы.

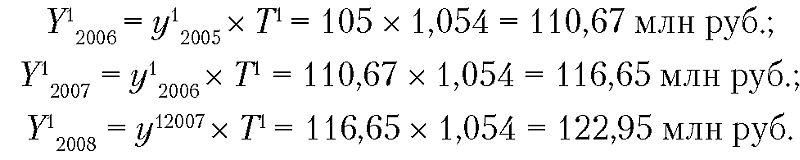

Предположим, что требуется составить прогноз основных производственных показателей по предприятию на период до 2008 г. на основе метода экстраполяции, заключающегося в том, что тенденции прошлых лет распространяются на предстоящие годы. В качестве упрощенного способа прогнозирования можно использовать метод экстраполяции тенденций на основе показателей среднегодового абсолютного прироста или среднегодового темпа роста.

Если исходить из гипотезы, что в течение ближайших трех лет сохранятся неизменными темпы роста чистой прибыли и основного капитала предприятия, то нужно применить следующий алгоритм расчета:

Произведем расчет ожидаемого размера чистой прибыли.

Определим размер основного капитала на следующие три года.

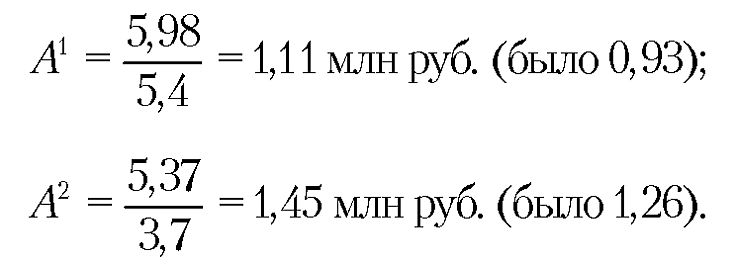

Таким образом, по прогнозу, основанному на гипотезе о постоянстве темпов роста, в 2008 г. предприятие получит чистую прибыль в объеме 122,95 млн руб. и доведет размер основного капитала до 156,12 млн руб. При этом оказывается, что среднегодовой абсолютный прирост показателей за период 2005–2008 гг. выше, чем в периоде 2001–2005 гг., что подтверждается следующими расчетами:

Увеличивается также в 2005–2008 гг. абсолютное значение 1 % среднегодового прироста:

Аналогичным образом может быть произведена экстраполяция тенденций развития на основе показателя среднегодового абсолютного прироста:

Использованный нами метод экстраполяции тенденций на основе средних темпов роста и среднегодового абсолютного прироста представляет собой простейший алгоритм прогнозных расчетов, который допустимо применять лишь в ограниченных хронологических рамках. По мере увеличения горизонта прогноза возрастает вероятность изменения интенсивности экономических процессов. В этих условиях следует обращаться к более совершенным экономико-математическим моделям.

Экономико-математическое моделирование включает две группы методов регрессии: статическое и динамическое моделирование. При статическом моделировании измеряется влияние ряда факторов (х1, х2, х3… хn) на изучаемый показатель (Y). Если изучается показатель чистой прибыли, то в качестве факторов будут выступать такие характеристики, как уровень себестоимости единицы продукции, уровень рыночных цен на продукцию, ставки налогообложения, уровень транзакционных издержек и т. д. Эта зависимость выражается в виде математической функции Y = f(х1, х2, х3… хn), с помощью которой получают количественную меру силы влияния каждого фактора. Характеристики силы связи, называемые коэффициентами регрессии, определяются при построении уравнений регрессии и показывают, на сколько единиц изменится величина изучаемого показателя-следствия (Y) при увеличении значения показателя-фактора (х) на единицу. Построение уравнений регрессии осуществляется на основе компьютерных технологий с использованием пакетов прикладных программ (ППП). Конкретное описание методических особенностей таких расчетов дается в курсе «Эконометрика».

С учетом полученных коэффициентов регрессии методом экспертных оценок формируют гипотезы о предполагаемой силе влияния каждого фактора на каждый год прогнозируемого периода. Если подставить эти гипотетические значения коэффициентов регрессии в уравнение регрессии и произвести соответствующие расчеты, то получим на каждый предстоящий год в пределах горизонта прогноза ожидаемое значение показателя Y.

Динамические методы экономико-математического моделирования основаны на использовании информации, представленной в виде динамических рядов. Уровни динамического ряда рассматриваются как функция тенденции (тренда) и различного рода колебаний. В процессе выравнивания колебаний динамического ряда достигается возможность измерить параметры, определяющие тенденцию развития объекта. В итоге вычисляются значения прогнозируемых показателей на предстоящие даты. С использованием специального математического аппарата производится подбор математической функции, наиболее точно описывающей тренд в каждом конкретном ряде динамики. Простейшей является линейная функция:

где a0, a1 – коэффициенты уравнения регрессии; t – время; yt – значение исследуемого параметра.

Возможна также характеристика тренда с помощью параболы второй степени, параболы третьей степени и других функций.

В ходе подготовки аналитических материалов и расчетов значений прогнозируемых показателей кроме методов корреляции и регрессии применяется ряд других экономико-математических методов. Полезным инструментом является метод кластерного анализа, позволяющий провести классификацию изучаемых объектов. При обращении к характеристикам, не имеющим числовой формы выражения (профессия, отрасль, вид деятельности), используются непараметрические методы анализа.

Ранее было сказано, что совокупность методов прогнозирования включает такие методы, как фактографические, экспертные, комбинированные и др. Комплекс фактографических методов мы рассмотрели на примере некоторых статистических моделей. На практике при прогнозировании статистические методы применяются в сочетании с экспертными методами.

Экспертные (интуитивные) методы основаны на использовании оценок специалистов-экспертов. Прогнозирование методом экспертных оценок в большей степени соответствует нормативному прогнозированию процессов развития предприятия. Экспертные методы прогнозирования основаны на суждениях специалистов, формулирующих свои выводы путем комплексного использования накопленных научных знаний и наиболее общей фактографической информации. В качестве экспертов привлекаются наиболее авторитетные специалисты-практики и ученые. Экспертные группы могут быть сформированы в разном количественном составе. В качестве экспертов могут выступать как сотрудники предприятия, так и специалисты со стороны. Существуют различные методы обобщения информации, полученной в результате.

Обычно к экспертным методам прибегают в условиях, когда исследуемые процессы не поддаются математической формализации, т. е. для них трудно разработать адекватную модель. Среди экспертных методов прогнозирования наиболее известным является дельфийский метод.

Особенность метода Дельфи состоит в том, что анкетный опрос экспертов проводится в несколько туров. В каждом туре эксперты, ознакомившись с результатами предыдущего, проводят оценку заново. Постепенно достигается более высокая согласованность ответов и формируется итоговая оценка, соответствующая мнению большинства экспертов. В процессе оценки эксперты руководствуются строго логическим анализом, интуицией и опытом. Этот метод не требует личного общения экспертов. Прямые дебаты заменяются последовательными индивидуальными опросами по тщательно разработанной программе. Недостатком метода Дельфи является трудность формулирования анкетных вопросов, длительность периода времени экспертизы.

Возможен комбинированный метод, реализуемый путем совместного использования экспертного и фактографического методов.

Любой прогноз имеет вероятностную природу, и полученные итоговые показатели содержат определенную погрешность, источником которой могут быть: неточность исходных данных, неадекватность выбранного метода прогноза, ошибки в вычислении, случайные погрешности. Помимо оценки погрешности прогноза проводят общую экспертизу качества прогноза в целом на основе специальных критериев оценок.

Западные фирмы в своей практике придают большое значение функции экономического прогнозирования и создают специальные службы прогнозирования развития фирмы, которые используют в своей деятельности методы контроллинга. Это обеспечивает гибкое управление предприятием.

Конечным продуктом деятельности по прогнозированию являются варианты прогноза. В результате ситуационного моделирования получают несколько вариантов сценариев развития: высокий, средний и низкий. Проводится их сравнительный анализ с целью оценки их соответствия стратегическим целям организации, основным факторам и условиям развития предприятия в будущем, т. е. ожидаемым условиям и ограничениям функционирования организации. Далее осуществляется выбор наиболее предпочтительного из них. Определяется эффективность прогнозного сценария развития на основе оценки ожидаемой доходности будущих вложений и выявления предполагаемого эффекта от достижения стратегических целей по выбранному сценарию.

Особым направлением анализа вариантов сценария развития является их проверка применительно к факторам риска – возможным в будущем экстремальным ситуациям внутренней и внешней среды. Полученные выводы составляют необходимый аспект обоснования выбора варианта сценария. После окончательного выбора сценария определяются необходимые меры обеспечения экономической безопасности предприятия на перспективу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.3. Информация о финансово-хозяйственной деятельности предприятия, как основа безопасности

4.3. Информация о финансово-хозяйственной деятельности предприятия, как основа безопасности Экономическая безопасность выше на тех предприятиях (фирмах), которые не только знают, что должно быть произведено, где и по какой цене продано, но и как рационально организовывать

1. Понятие, цель, задачи и особенности составления бизнес-плана

1. Понятие, цель, задачи и особенности составления бизнес-плана Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее

1. Краткая методика составления бизнес-плана

1. Краткая методика составления бизнес-плана Прежде чем приступить к созданию бизнес-плана, необходимо получить весь комплекс необходимой информации. В этом отношении можно выделить следующие этапы бизнес-планирования.1. Определение источников нужной информации. Ими

Лекция № 5. Частные рекомендации к методике составления отдельных разделов бизнес-плана

Лекция № 5. Частные рекомендации к методике составления отдельных разделов бизнес-плана 1. Рекомендации по составлению резюме бизнес-плана В резюме бизнес-плана определяются в приоритетном порядке все направления деятельности фирмы, целевые рынки по каждому

3.2. Стратегия фирмы как основа формирования стратегического плана

3.2. Стратегия фирмы как основа формирования стратегического плана Все многообразие стратегических планов дифференцируется прежде всего в зависимости от избранного предприятием типа стратегии развития. В процессе выбора организация ориентируется на определенный тип

3.4. Основные подходы к определению содержания стратегического плана

3.4. Основные подходы к определению содержания стратегического плана Необходимость стратегического планирования как функции управления предприятием впервые была осознана в период всеобщего экономического кризиса, когда стали очевидными слабые стороны одних