83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

В литературе встречаются различные мето–дики определения налоговой нагрузки на хозяй–ствующие субъекты. Некоторые методики оценки налогового бремени.

1. Тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выруч–ке от реализации, включая выручку от прочей реализации (в процентах). Этот показатель вы–являет долю налогов в выручке от реализации.

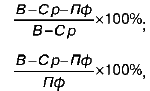

2. Каждая группа налогов в зависимости от ис–точника, за счет которого она уплачивается, имеет свой критерий тяжести налогового бремени. Нало–говое бремя рассчитывается по формулам:

где В – выручка от реализации (себестоимость + прибыль);

Ср – затраты на производство реализован–ной продукции без учета налогов;

Пф – фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

3. Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии. Налог сравнивается с источником уплаты. Этот показа–тель позволяет «усреднить» оценку налоговой на–грузки для различных типов производства.

4. В данной методике предлагается различать абсолютную и относительную налоговую нагрузку.

Абсолютная налоговая нагрузка – это налоги и страховые взносы, подлежащие пере–числению в бюджет и во внебюджетные фонды. Относительная налоговая нагрузка – это

отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т.е. доля налогов и страховых взносов, включая недоимку, во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается до–бавленная стоимость. Добавленная стои–мость – стоимость товаров и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства. На уровне отдельной организации вновь создан–ную стоимость предлагается исчислить следую–щим образом:

ВСС = В – МЗ – А + ВД – ВР или ВСС = ОТ + СО + П + НП,

где ВСС – вновь созданная стоимость;

В – выручка от реализации товаров, продук–ции, работ, услуг; МЗ – материальные затраты; А – амортизация; ВД – внереализационные доходы; ВР – внереализационные расходы (без уче–та налоговых платежей); ОТ – оплата труда;

СО – отчисления на социальные нужды; П – прибыль предприятия; НП – налоговые платежи. Относительная налоговая нагрузка (ДН) определяется по следующей формуле:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2. Методы оценки эффективности рекламы

Глава 2. Методы оценки эффективности рекламы Проблема повышения эффективности рекламы, а также совершенствования методов ее оценки и измерения актуальна для всех развитых и развивающихся стран. В рекламных кругах давно стала «крылатой» фраза американского

2.2. Статистические методы оценки риска

2.2. Статистические методы оценки риска Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности. Для предпринимателя важно знать действительную стоимость риска,

2.3. Экспертные методы оценки риска

2.3. Экспертные методы оценки риска Общая схема экспертных опросов включает следующие основные этапы:1) подбор экспертов и формирование экспертных групп;2) формирование вопросов и составление анкет;3) работу с экспертами;4) формирование правил определения суммарных оценок

Методы оценки

Методы оценки На сайте с самого начала стояли коды Google Analytics. В роли дополнительной системы статистики выступал

13.4. Виды эффективности и методы оценки

13.4. Виды эффективности и методы оценки Деятельность любой системы управления ориентирована и нацелена на получение определенных результатов. На их достижение затрачиваются соответствующие ресурсы. Эффективность стратегических изменений можно определить, если

51. Методы оценки эффективности О маркетинговой деятельности

51. Методы оценки эффективности О маркетинговой деятельности Некоторые ученые полагают, что эффективность маркетинговой политики в отношении конкретного предприятия или отрасли находится путем суммирования результатов совершенствования производственной и сбытовой

22 МЕТОДЫ ОЦЕНКИ АКТИВОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

22 МЕТОДЫ ОЦЕНКИ АКТИВОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ В практике финансового менеджмента при–меняют несколько методов оценки совокупной стоимости активов.1. Метод балансовой оценки осуществля–ется на основе данных последнего отчетного ба–ланса и имеет ряд

3. Методы оценки инвестиционного риска

3. Методы оценки инвестиционного риска Самая актуальная проблема антикризисного управления в России сейчас развитие инвестиционных процессов. В данный момент наблюдается тенденция недоверия иностранных инвесторов к отечественной инвестиционной структуре.Процесс

4. Принципы и методы управления персоналом кризисного предприятия

4. Принципы и методы управления персоналом кризисного предприятия Принципы управления персоналом по сути своей представляют собой основные нормы и правила, которые должен использовать в своей управленческой деятельности руководитель. Они отражают тенденции,

Глава 5 Методы оценки ресурсов

Глава 5 Методы оценки ресурсов В этой главе… • Как определить квалификацию и возможности персонала • Сколько людей требуется для работы над проектом • Выполнение нескольких обязанностей • Планирование других ресурсов • Планирование бюджета проекта Мне