Движение денежных средств (cash flow)

Движение денежных средств (cash flow)

Стоит также помнить не только об абсолютных цифрах, но и о том, когда какие платежи происходят. То есть составленная смета будет полностью соответствовать действительности только после завершения мероприятия, а в ходе его подготовки и реализации состояние финансов может сильно отличаться в разные моменты времени.

Скажем, основные расходы вам необходимо сделать до мероприятия, а доходы от продажи билетов вы будете получать только во время мероприятия или вообще после него (например, в случае организации выставки, аукциона и пр.).

Наступит момент, когда основные расходы сделаны, а доходы еще в будущем.

В этом случае совершенно необходимо привлечь инвестиции в проект или зарезервировать часть бюджета для покрытия этого временного разрыва.

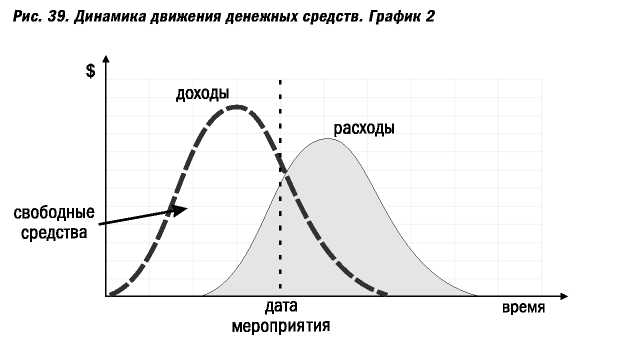

Обратный вариант: вы получаете значительную часть дохода до того, как будут произведены основные платежи (например, в случае организации спонсируемой конференции).

Таким образом, основные доходы получены заранее, а расходы еще в будущем.

В этом случае, наоборот, какая-то часть денег будет лежать некоторое время на вашем счете (несколько дней, недель или месяцев). Эти свободные средства, возможно, стоит разместить на краткосрочном депозите либо овернайте или использовать как-то иначе. Вряд ли вы заработаете на этом большие деньги, но что-то заработаете. В любом случае просто держать деньги на счете в течение месяца может быть неразумно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.8. Отчеты о движении денежных средств

2.8. Отчеты о движении денежных средств Отчет о движении денежных средств состоит из следующих частей:• операционная деятельность – основная деятельность, приносящая доход деятельность банка, и прочая деятельность, кроме инвестиционной и финансовой;• инвестиционная

20 МЕТОДЫ РАСЧЕТА ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ

20 МЕТОДЫ РАСЧЕТА ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ Существует два метода расчета потока де–нежных средств: прямой и косвенный.1. Прямой метод. В бухгалтерии любого предприятия ведется Главная книга, предназна–ченная для систематизации регистрируемых в системе двойной записи