2.8. Отчеты о движении денежных средств

2.8. Отчеты о движении денежных средств

Отчет о движении денежных средств состоит из следующих частей:

• операционная деятельность – основная деятельность, приносящая доход деятельность банка, и прочая деятельность, кроме инвестиционной и финансовой;

• инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

• финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного капитала и долгосрочных заемных средств банка.

IAS 7 «Отчет о движении денежных средств».

Цель данного стандарта – отражение в финансовой отчетности информации об имевших место изменениях в денежных средствах и их эквивалентах, которая была бы представлена в Отчете о движении денежных средств.

Денежными средствами, согласно IAS 7, являются касса и банковские счета, а денежными эквивалентами – все краткосрочные, высоколиквидные вложения денежных средств, легко конвертируемые в денежные средства и не подверженные значительному риску изменения стоимости. Например, денежным эквивалентом могут быть долговые ценные бумаги с фиксированным сроком погашения (не более 30 дней с момента покупки или выпуска).

Общая идея составления Отчета о движении денежных средств заключается в определении входящих и исходящих денежных потоков, возникающих в отчетном периоде в результате операционной, инвестиционной и финансовой деятельности.

Операционная деятельность, приносящая доход компании, не является инвестиционной или финансовой деятельностью. Величина денежных потоков, образовавшаяся в результате операционной деятельности, представляет собой ключевой индикатор достаточности денежных средств для: погашения обязательств, поддержания производительности компании, выплаты дивидендов и инвестирования средств без привлечения внешних источников финансирования. Как правило, такие денежные потоки генерируются в результате деятельности, приносящей стабильный доход компании. В качестве примера можно привести такие денежные потоки, как:

• получение денежных средств от продажи товаров и оказания;

• услуг;

• получение причитающихся комиссионных, штрафов и пеней;

• платежи поставщикам за товары и услуги;

• платежи работникам компании;

• налоговые платежи, относящиеся к операционной деятельности.

Инвестиционная деятельность – это приобретение других компаний и размещение долгосрочных и прочих активов, не являющихся денежными эквивалентами. Информация о денежных потоках, возникающих в результате инвестиционной деятельности, нужна для оценки настоящих и будущих доходов, приносимых в результате вложения ресурсов. Примером могут служить денежные потоки, возникающие при:

• приобретении и реализации основных средств, нематериальных активов и других внеоборотных активов (включая накопленные расходы на развитие компании);

• приобретении и реализации долей в уставном капитале других компаний, если они не были приобретены с целью перепродажи;

• при авансовых расчетах и долгосрочных займах;

• фьючерсных и форвардных контрактах, опционах, если они не предназначены для перепродажи.

Финансовая деятельность – это деятельность, начинающаяся в результате изменения размеров и структуры капитала и заемных средств компании. Информация о денежных потоках, появляющихся в результате финансовой деятельности, нужна для прогнозирования претензий на будущие денежные потоки со стороны лиц, ссудивших компании капитал. Примером таких денежных потоков являются:

• поступления от эмиссии ценных бумаг;

• дивидендные выплаты владельцам акций;

• погашение краткосрочных займов;

• лизинговые платежи при финансовом лизинге.

Итак, в структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств помогает инвесторам оценить:

• потенциальные возможности организации генерировать денежные потоки;

• потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

• причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

• инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников:

а) бухгалтерских балансов за соответствующие периоды,

б) отчета о прибылях и убытках за текущий период и в) других источников.

Основные этапы составления отчета:

1. Определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

2. Определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

3. Определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

IAS 7 предусматривает два альтернативных метода составления Отчета о движении денежных средств – прямой и косвенный. Для каждого из этих методов предусмотрена соответствующая форма отчета.

На основе прямого метода раскрываются основные составляющие общего поступления и общего оттока денежных средств компании, а на основе косвенного метода – величина чистой прибыли или убытка за отчетный период корректируется на суммы неденежных операций, начислений прошлых и будущих операционных поступлений или платежей, а также на суммы доходов или расходов, относящихся к инвестиционной и финансовой деятельности компании.

Первый метод рекомендуется для компаний производственного сектора, второй – для финансово-кредитных институтов.

Прямой метод (direct method) раскрывает основные виды валовых денежных поступлений и валовых денежных платежей. Такая информация может быть получена либо непосредственно из учетных записей компании, либо путем корректировки каждой статьи в отчете о прибылях и убытках за отчетный период.

Первый этап.

На первом этапе определяется чистый прирост или уменьшение денежных средств, то есть разница между денежными средствами на начало и конец года.

Второй этап.

На втором этапе определяются чистые денежные средства от операционной деятельности путем пересчета каждого показателя, отражаемого в отчете о прибылях и убытках по методу начисления, в показатель, учтенный по кассовому методу.

Если в отчете о прибылях и убытках выручка отражена в размере $120,000, а прирост дебиторской задолженности за год составил $20,000, то выручка, полученная в денежных средствах, составляет $100,000 ($120,000 – $20,000).

Если в отчете о прибылях и убытках отражаются операционные расходы в размере $60,000, а прирост задолженности по начисленным расходам за год составил $12,000, то операционные расходы, произведенные в денежных средствах, составляют $48,000 ($60,000 – $12,000).

В разделе «операционная деятельность» отражаются денежные поступления и выплаты только по основным группам, а именно:

• денежные поступления от (1) продажи товаров и услуг и (2) процентов и дивидендов по ссудам и инвестициям;

• денежные выплаты по (1) расчетам с поставщиками, (2) расчетам с сотрудниками, (3) операционным расходам, (4) процентам и (5) налогам.

Формула расчета денежных поступлений от покупателей и заказчиков выглядит следующим образом:

Формула расчета денежных выплат по расчетам с поставщиками выглядит следующим образом:

Формула расчета денежных выплат по операционным расходам выглядит следующим образом:

Формула расчета денежных выплат по налогам на прибыль выглядит следующим образом:

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Суть косвенного метода состоит в корректировке чистой прибыли на неденежные статьи, проводимой для того, чтобы получить величины денежных средств от операционной деятельности. То есть чистая прибыль корректируется на суммы, которые входят в расчет чистой прибыли, но не входят в расчет денежных средств. Эти корректировки можно разделить на три группы:

1) корректировки на изменения в неденежных текущих активах и текущих обязательствах;

2) корректировки на статьи, которые относятся к операционной деятельности, но не требуют ни притока, ни оттока денежных средств;

3) корректировки на статьи, которые относятся к инвестиционной и финансовой деятельностям.

Рассмотрим их подробнее.

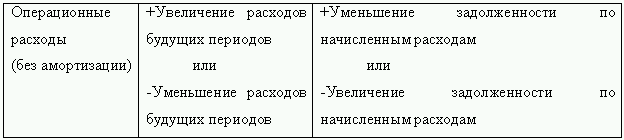

1. Первой статьей неденежных текущих активов является дебиторская задолженность или счета к получению. Увеличение дебиторской задолженности за период означает, что выручка, рассчитанная для отчета о прибылях и убытках на основе метода начислений, больше, чем полученные денежные средства. Следовательно, чистая прибыль, полученная на основе этой выручки, должна быть уменьшена на такое увеличение. Если вернуться к формуле представленной выше, то становится очевидным общее правило: чистая прибыль должна уменьшаться на увеличение неденежных, текущих активов и увеличиваться на их уменьшение, или – увеличение неденежных текущих активов вычитается из чистой прибыли, уменьшение – прибавляется.

Из этой же формулы выводится правило для текущих обязательств: чистая прибыль должна быть увеличена на увеличение текущих обязательств и уменьшена на их уменьшение; или – увеличение текущих обязательств прибавляется к чистой прибыли, уменьшение вычитается. Экономический смысл таких корректировок можно проиллюстрировать на примере с процентами к выплате. Увеличение этой статьи означает, что на расходы отнесено больше, чем выплачено денежных средств, т. е. при расчете чистой прибыли была вычтена большая величина, чем потраченные денежные средства, следовательно, эта сумма должна быть прибавлена к чистой прибыли.

2. В расчет чистой прибыли входят статьи, которые не влекут ни притока, ни оттока денежных средств. Примерами таких статей являются расходы на износ основных средств, амортизацию нематериальных активов и расходы на создание резерва по безнадежным долгам. Поскольку, с одной стороны, при расчете чистой прибыли они ее уменьшали, а, с другой стороны, такое уменьшение не означает оттока денежных средств, то их величина должна быть прибавлена к чистой прибыли для расчета денежных средств от операционной деятельности.

3. Некоторые статьи, вошедшие в расчет чистой прибыли, не имеют отношения к операционной деятельности: это прибыли и убытки от инвестиционной и финансовой деятельности. Следовательно, при корректировке чистой прибыли для получения денежных средств от операционной деятельности они должны быть элиминированы: прибыли вычтены, убытки прибавлены.

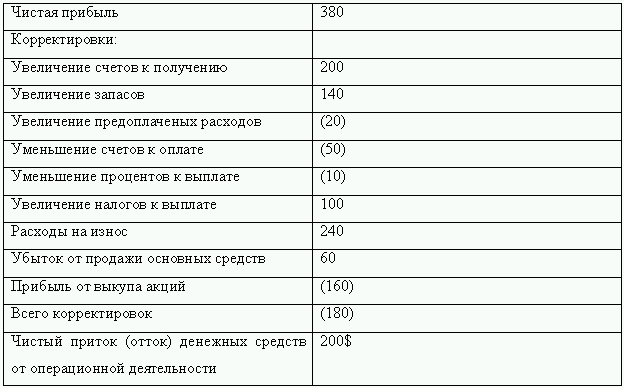

В результате использования косвенного метода раздел операционной деятельности отчета о движении денежных средств в нашем примере будет выглядеть следующим образом.

Корректировка чистой прибыли для получения чистого притока (оттока) денежных средств от операционной деятельности (в долл. США)

Таким образом, результаты применения косвенного метода совпадают с результатами применения прямого метода.

Международные стандарты финансовой отчетности поощряют использование прямого метода, потому что он обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которую не дает использование косвенного метода.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.