Тенденции развития дистрибуции на зарубежных и российском рынках

Тенденции развития дистрибуции на зарубежных и российском рынках

При всех особенностях российского рынка мы в значительной степени повторяем этапы развития дистрибуции, которые проходили зарубежные рынки. Конечно, у российского рынка существует своя специфика, обусловленная размерами нашей страны. Пожалуй, самым близким в этом отношении будет рынок США. Размеры России и слабое развитие логистического сервиса приводят к тому, что большой процент товарооборота проходит через оптовое посредническое звено – дилеров и дистрибуторов.

По данным исследователей («РИА Новости» и т. д.), на российском рынке значительные объемы продаж проходят через оптовое звено, а в США большую долю составляют продажи в сетевую розницу. Если на региональных российских рынках по оценкам экспертов 60–80 % товаров проходят через дистрибутора, то в Америке обратная ситуация: только 20 % достигает розницы таким путем. Промежуточное положение занимает Европа: 40 % товарооборота приходится на дистрибуторское звено. Скорее всего, именно по пути увеличения прямых продаж и сокращения продаж через дистрибуторов будет двигаться и Россия.

Продвинутый с точки зрения системы дистрибуции рынок пива уже демонстрирует эту тенденцию: многие производители оставили дистрибуторам в Москве роль логистов. Продажи и сбор заказов осуществляют собственные торговые представители производителя, а доставку делает дистрибутор. Производители пива утверждают, что при текущем уровне конкуренции торговый представитель дистрибутора не может качественно продавать: обилие торговых марок в структуре его портфеля не позволяет ему уделять достаточного внимания каждой. В США система дистрибуции более развита: используется высококачественный логистический сервис, который варьируется по скорости доставки и объему сервисных услуг. Производитель может заключать договоры с розничными компаниями напрямую, четко обеспечивая сроки поставки товара в магазины. Однако в этом случае ему приходится выполнять большой объем работы: сбор информации о розничных клиентах, выбор целевых групп, заключение договоров и поддержание торговых отношений. Таким образом, ключевым фактором успеха при организации прямых продаж производителем будут подробные базы данных по розничному сегменту рынка.

В России развитие сетевой розницы идет быстрыми темпами. Торговые сети преодолевают границы отдельных городов и развиваются на региональных рынках. И если недавно крупные сети федерального масштаба принадлежали в основном столичным игрокам, то сейчас значительно выросло количество региональных розничных сетей, которые успешно конкурируют с федеральными.

Среди российских регионов многолетним лидером по развитию розничных сетей и, соответственно, их доле в товарообороте является северная столица – Санкт-Петербург. В этом городе на долю торговых сетей по итогам января – августа 2013 г., приходилось более 52 % оборота розничной торговли. Санкт-Петербург является единственным в России регионом с долей сетей более 50 %. Во всех остальных регионах это показатель не превышает 40 % (по данным «РИА-Аналитика»).

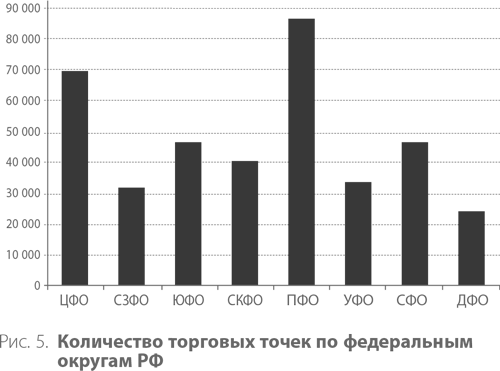

Данные по количеству розничных точек на начало 2012 г. по основным федеральным округам России представлены на диаграмме (рис. 5).

Примечание 1. ЦФО – Центральный федеральный округ, СЗФО – Северо-Западный федеральный округ, ЮФО – Южный федеральный округ, СКФО – Северо-Кавказский федеральный округ, ПФО – Приволжский федеральный округ, УФО – Уральский федеральный округ, СФО – Сибирский федеральный округ, ДФО – Дальневосточный федеральный округ.

Примечание 2. По данным на начало 2012 г. в России зафиксировано 380 000 торговых точек (данные Росстата). Доля торговых сетей в розничных продажах составляет 15,8 % в среднем по России (данные «РИА-Аналитика»)

Итак, что же произошло с дистрибуторами в США, если товар в 80 % случаев идет напрямую от производителя в розничную точку? Многие дистрибуторские компании преобразовались в логистические, часть начала развитие собственных торговых марок, некоторые стали зарабатывать на рынке продвижения и организации промоакций в каналах продаж (рис. 6). Развивающееся направление дистрибуции (пока еще с относительно небольшими объемами продаж) – интернет-продажи. Среди оставшихся дистрибуторов выделяются два типа:

1. Очень крупные (национального масштаба) многопрофильные компании.

2. Узкоспециализированные дистрибуторы, осваивающие конкретные продуктовые ниши.

В отдельную группу выделились дистрибуторы, обслуживающие канал HoReCa[4].

Подводя итоги по моделям дистрибуции за рубежом, можно утверждать, что подавляющее большинство товарооборота в системе дистрибуции идет напрямую от производителя в сетевую розницу. Поэтому производителям необходимо иметь полную информацию о сетевой рознице и наладить поставки в каждую из таких компаний. Задача облегчается благодаря принятым в большинстве сетей правилами поставок в централизованные распределительные логистические центры. Информация о существующих моделях дистрибуции, безусловно, интересна, но для нас самое главное – понимать, как можно ее использовать, как она поможет компании сделать шаг вперед и увеличить продажи не только на растущем, но и на стагнирующем рынке.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4 Признаки рекламы, не установленные в Российском законодательстве

Глава 4 Признаки рекламы, не установленные в Российском законодательстве Безусловно, закон подразумевает следование не только своей букве, но и духу. Поэтому Закон о рекламе указывает на некоторые принципы, оставляя большую их часть нерегламентируемыми. Предполагается,

Глава 2. Тенденции развития профессионального образования за рубежом

Глава 2. Тенденции развития профессионального образования за рубежом 2.1. Опыт реформ в образовании. Болонское соглашение В любой стране реализация реформ осложняется двумя факторами: отсутствием механизмов их реализации и недостатком ресурсов.19 июля 1999 г. 29 государств

Глава 2. Тенденции развития профессионального образования за рубежом

Глава 2. Тенденции развития профессионального образования за рубежом 2.1. Опыт реформ в образовании. Болонское соглашение В любой стране реализация реформ осложняется двумя факторами: отсутствием механизмов их реализации и недостатком ресурсов.19 июля 1999 г. 29 государств

4. Факторы и тенденции развития логистики

4. Факторы и тенденции развития логистики В промышленно развитых странах интерес к проблемам развития логистики связан с причинами экономического характера. Развитие логистики предопределили следующие факторы: повышение требований к качественным характеристикам

Блоги зарубежных PR-специалистов

Блоги зарубежных PR-специалистов Американские PR-специалисты:Андрю Лики (Andrew Leckey) – http:// www.businessjournalism.orgБен Коннелл и Джейки Хуба (Ben Connell and Jackie Huba) – http://www.churchofthecustomer.comБрайан Персон (Bryan Person) – http:// www.bryper.comБраин Солис (Brain Solis) – http:// www.briansolis.com/index.htmДавид Армано (David Armano) – http://

2.1. Современные тенденции развития маркетинга

2.1. Современные тенденции развития маркетинга Необходимо обозначить четыре различных цели маркетинга: 1) максимизация потребления; 2) максимизация степени удовлетворения потребителей; 3) максимизация выбора потребителей; 4) максимизация качества жизни. Бесспорно, что

5. Современные тенденции развития выставок и ярмарок

5. Современные тенденции развития выставок и ярмарок Дифференциация рыночных сегментов, разделение труда, развитие международной торговли вызывают постоянную эволюцию концепций отраслевых выставок. По мнению экспертов[4], сегодня они характеризуются следующими

11.5 Тенденции развития систем оплаты труда

11.5 Тенденции развития систем оплаты труда В книге Патриции Зингхейм и Джея Шустера «Плати людям правильно!» [132] приводится шесть принципов организации вознаграждения, следование которым способствует достижению целей компании и создает у работников ощущение

10. ТЕНДЕНЦИИ РАЗВИТИЯ СОВРЕМЕННОГО МЕНЕДЖМЕНТА

10. ТЕНДЕНЦИИ РАЗВИТИЯ СОВРЕМЕННОГО МЕНЕДЖМЕНТА В настоящее время можно выделить следующие особенности современного менеджмента: 1) бурное развитие культуры организации; 2) стратегическое управление и стратегическое планирование, использующиеся во все большем

Тенденции развития систем оплаты труда

Тенденции развития систем оплаты труда Оценивая тенденции использования систем оплаты труда на международном уровне, важно избегать обобщений. Применение различных систем существенно зависит от национальной и культурной среды. Частично это может быть связано с