11.3 Финансовая логика ритейла

11.3

Финансовая логика ритейла

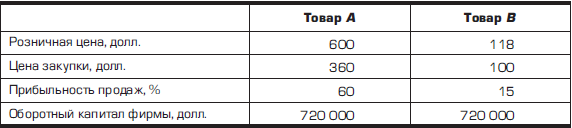

Рассмотренный выше пример приводит нас к пониманию финансовой логики управления ценообразованием в ритейле. Она состоит в том, что для торговой фирмы важнее совокупная масса прибыли от продажи товаров, а не прибыльность, изначально заложенная в цену единицы товара. Чтобы продемонстрировать это, рассмотрим данные о двух товарах, представленные в табл. 11.2 (вариант I).

Таблица 11.2

Какой товар выгоднее для ритейлера (Вариант I)

На первый взгляд, выгоднее товар А, в цене которого заложена прибыльность на уровне 60 % против 15 % по товару В. А поскольку величина оборотного капитала фиксирована и составляет 720 000 долл., то может показаться, что разумней заняться продажами товара с более высокой нормой прибыли, а именно товара А.

Однако продолжим анализ, введя в него дополнительные данные (табл. 11.2, вариант II).

Таблица 11.2

Какой товар выгоднее для ритейлера (Вариант II)

Едва мы ввели в круг учитываемых данных информацию об оборачиваемости этих двух товаров (товар А в течение года обернулся два раза, а товар B — восемь раз), как картина принципиально изменилась. И несмотря на то что прибыльность продаж товара А была в четыре раза выше, чем товара B, валовая прибыль от продаж товара B оказалась выше, чем товара А, на 76 тыс. долл., а выручка стала больше в 2,83 раза.

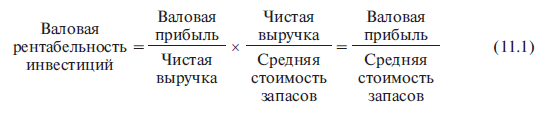

Таким образом, очевидно, что, принимая любые ценовые решения, розничный торговец должен их сверять с логикой финансовой деятельности в ритейле, состоящей в том, что в ритейле важнее всего не собственно прибыльность продаж, которая задается ценой, но интегрированный показатель, который мы назовем валовой рентабельностью торговых инвестиций или валовой рентабельностью товарных запасов. Такое название связано с тем, что в ритейле основные инвестиции традиционно — это вложения капитала в запасы товара, обеспечивающие непрерывность торговли.

Как видно из формулы 11.1, данный показатель является произведением прибыльности продаж (валовой прибыли, деленной на чистую выручку) и оборачиваемости запасов (чистой выручки, деленной на среднюю стоимость запасов). Под чистой выручкой мы понимаем в данном случае ту реальную массу денег, которая поступила в кассы торговой фирмы за вычетом всех скидок и бонусов, предоставленных покупателям.

Соответственно, исходя из формулы (11.1), мы можем управлять финансовыми выгодами от ритейловых операций либо повышая прибыльность продаж, но при этом жертвуя оборачиваемостью запасов, либо добиваясь большей оборачиваемости запасов товарной массы (и вложенного в нее капитала) в течение года, но жертвуя при этом прибыльностью продаж.

Соответственно, принимая решения по ценам, необходимо просчитывать, при каком уровне цены и соответствующей ей оборачиваемости будет достигнут наибольший показатель валовой рентабельности инвестиций в товарные запасы. Такой подход — наиболее взвешенный, грамотный и позволяет ритейлеру выбирать ценовые решения более обоснованно.

Правда, в современной розничной торговле эта ситуация существенно меняется вследствие того, что многие фирмы (особенно сетевые) стараются брать товар только на комиссию, выплачивая деньги поставщикам только спустя два-три месяца после получения от них товара. Однако это ведет лишь к некоторой модификации формулы (11.1), поскольку теперь активы ритейлера представлены не столько запасами товаров, сколько стоимостью зданий и сооружений и оборотным капиталом. Тогда мы можем сформировать финансовую логику ритейла иначе, а именно с помощью следующей формулы:

Этот показатель по-прежнему можно называть валовой рентабельностью инвестиций, только инвестиции в нем представлены не запасами товаров, а совокупными (основными и оборотными) активами торговой фирмы. И если показатель (11.1) являлся произведением прибыльности продаж на оборачиваемость запасов, то показатель (11.2) является произведением прибыльности продаж на оборачиваемость всех активов.

Но в обоих случаях повышение рентабельности инвестиций торговой фирмы (и соответственно выгоды для ее владельцев) достигается либо за счет торговли товарами с повышенной величиной прибыли в цене, либо за счет ускорения оборачиваемости, когда растет величина полученной в течение года выручки на рубль торговых активов (даже если это достигается путем продажи товаров с меньшей величиной прибыли в цене). Соответственно задача менеджеров торговой фирмы состоит в выборе такой ассортиментной и ценовой политики своей фирмы, чтобы получить наивысшее значение валовой рентабельности торговых инвестиций.

Если эта логика не осознается, а цены устанавливаются по принципу «поставим наценку повыше — станем богаче», то финансовые результаты могут оказаться довольно безрадостными. Этот вывод легко подтвердить, проанализировав состояние розничной торговли предметами гардероба и аксессуарами в самом богатом регионе страны — Москве, где, казалось бы, условия для такой торговли наилучшие.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Логика проектирования технологий

Логика проектирования технологий Ахиллесова пята технологийВ переводе с латинского слово "проект" — дословно "брошенный вперед", т. е. замысел, воплощенный в виде прообраза объекта, реально еще не существующего. Проектирование — разновидность эвристической

Логика – этика

Логика – этика Среди мужчин встречается больше личностей с хорошо развитой логикой. Среди женщин, наоборот, более распространены этики.Логики стараются не обращать особого внимания на эмоции. Они концентрируются на задачах и их решении. Во всем должен присутствовать

Финансовая реструктуризация

Финансовая реструктуризация Desert Mountain Sports была среднего размера фирмой, которая, несмотря на все усилия, еле сводила концы с концами и очень скоро могла превратиться в маленькую компанию. Рынок спортивных товаров переживал период консолидации — Брайан знал это лучше

3.2. Логика HR-инжиниринга

3.2. Логика HR-инжиниринга Рис. 3.2.1. Методологическая платформа HR-инжиниринга Рис. 3.2.2. Порядок разработки регламента HR-инжиниринг является частным приложением бизнес-инжиниринга к сфере управления человеческими ресурсами (рис. 3.2.1). Бизнес-инжиниринг во многом опирается

Логика изложения

Логика изложения В рекламном тексте содержание всех последующих предложений должно быть жестко увязано с тем, что было сказано в предыдущих, так, чтобы ни одной фразы не было лишней и чтобы ни одну фразу нельзя было выбросить без утраты информации. Если вы найдете в своем

Глава 2 Логика потребителя

Глава 2 Логика потребителя Анализ ситуации на рынке товаров и услуг показывает, что время слабых брендов, ненужных потребителю, заканчивается. Заканчивается время популярности марок, которые не смогли заинтересовать человека. Бренды, бывшие иконами маркетологов еще

Логика больших чисел

Логика больших чисел Много говорят о том, что статьи в Википедии «не заслуживают доверия», то есть они не всегда точны. Конечно, это неизбежно, если писать может каждый. В отличие от Britannica, где каждая статья редактируется, перепроверяется и шлифуется ответственными

4.12. Практическое упражнение «Логика»

4.12. Практическое упражнение «Логика» Цель.Выявить положительные последствия конфликтов в организации.Задание.1. Определите причину создавшейся ситуации.2. Выявите, насколько рационально действовали руководители орга– низации в этой ситуации и предложите свой вариант

Финансовая дисциплина

Финансовая дисциплина К сожалению, большинство людей не умеют себя контролировать. Они c радостью несутся тратить все заработанные деньги на всякую ерунду. Многие не любят откладывать, особенно поначалу, потому что не видят от этого выгоды.Нужно выработать у себя

Финансовая реклама

Финансовая реклама В основе финансовой рекламы всегда лежит доверие к компании, оказывающей соответствующие услуги. Для создания атмосферы доверия рекламодателю необходимо продемонстрировать стабильность его бизнеса, неподверженность политическим и экономическим