4.3 Скидки за внесезонную закупку

4.3

Скидки за внесезонную закупку

Скидки за внесезонную закупку используются при организации продаж товаров с явно выраженными сезонными различиями в спросе. К этой категории относятся одежда, обувь, товары для отдыха, спортивный инвентарь, игрушки (например, елочные или для игр на воде), некоторые товары длительного пользования (электрообогреватели, вентиляторы, кондиционеры, электрические газонокосилки и т. п.) и многое другое.

Цель использования скидок за внесезонную закупку состоит в том, чтобы побудить покупателей приобрести эти товары до начала очередного сезона, в самом его начале либо вообще вне сезона. Это обеспечивает ускорение оборачиваемости активов и позволяет изготовителям сезонных товаров снижать сезонные колебания загрузки своих производственных мощностей.

При хорошо налаженной системе сезонных скидок производители получают возможность организовать и завершить производство товаров для очередного сезона задолго до его начала и своевременно подготовиться к изготовлению продукции для следующего сезона.

Пример

В 1995 г. мне довелось посетить в Италии фирму, производящую детский трикотаж и удерживающую около 20 % внутреннего рынка этих товаров. Визит состоялся в самом начале февраля, однако склады и цеха фирмы были уже полностью освобождены от летней коллекции товаров — весь товар был отгружен торговым фирмам. А персонал фирмы-производителя готовился к началу выпуска продукции для осеннего сезона.

Величина сезонных скидок обычно бывает довольно небольшой и определяется следующим образом:

1) со стороны покупателя — величиной затрат на хранение заблаговременно приобретенного товара до начала сезона его продаж (включая плату за привлеченные для этого кредиты);

2) со стороны производителя — величиной затрат и потерь, которые ему пришлось бы понести в случае, если бы изготовленный товар хранился до начала сезона на его собственных складах, а производство было либо остановлено из-за омертвления оборотного капитала в запасах готовой продукции, либо поддерживалось за счет дополнительно привлеченных кредитов под пополнение оборотного капитала.

Следовательно, величина скидок должна обеспечивать покупателю большую экономию, чем прирост его затрат на хранение товара до периода сезонного подъема спроса. Кроме того, производитель может предоставить такие скидки на сумму, не большую, чем величина его потерь из-за замедления оборачиваемости капитала в результате хранения товара до начала сезона на собственных складах и неполучения выручки от продаж.

Скажем, если рентабельность продаж составляет у фирмы 30 % годовых, то каждый месяц хранения готовых товаров на складе реально означает для нее потерю 2,5 % дохода, который мог бы быть получен за счет оборота капитала. И если она сможет продать товар на месяц раньше, предоставив скидку в 2 %, то от этого не только не проиграет, но даже выиграет (да и сама сможет приобрести ресурсы для новой коллекции сезонных товаров со скидкой за внесезонную закупку).

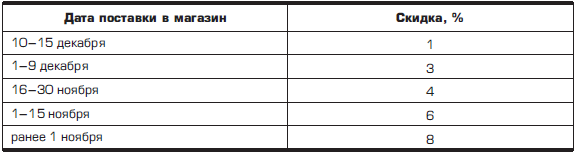

Логика скидок за внесезонную закупку требует их дифференциации во времени: чем ранее до начала сезона приобретается товар, тем больше должна быть величина скидки. Скажем, в случае фирмы, производящей елочные игрушки, шкала скидок для торговых фирм может иметь следующий вид (табл. 4.5).

Таблица 4.5

Шкала скидок для торговых фирм

Скидки за внесезонную закупку могут применяться и для конечных покупателей, т. е. в розничном звене, но с целью выравнивания загрузки мощностей по сезонам. Уровень, до которого в этом случае может снижаться цена, определяется только реально предотвратимыми (прямыми) издержками производства товара или оказания услуги, т. е. без учета амортизации и постоянных издержек, которые приходится нести даже в период внесезонного падения спроса. Именно такой подход хорошо иллюстрирует мини-кейс 4.3.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Скидки

Скидки Скидки являются важным рыночным инструментом, позволяющим изданиям вести на рынке достаточно гибкую политику: стимулировать активность различных категорий рекламодателей, агентов и агентств, а также продвигать те или иные рекламные услуги.Как правило,

Финансовые скидки:

Финансовые скидки: – за оплату счета в течение определенного срока после выставления, Например, скидка 2%, если счет будет оплачен в течение 72 часов после получения. – за авансовый платеж (предоплата), Например, скидка 5%, если оплата рекламы будет произведена до ее

Объемные скидки:

Объемные скидки: – за количество заказов в течение определенного времени, Например, 15% за 10 заказов в течение календарного года. – за объем купленной площади в течение определенного времени, Например, 10% за 10 полос, купленных в течение календарного года. – за количество

Специальные скидки:

Специальные скидки: – неизменяемая – в случае, если в нескольких публикациях одного заказа используется один и тот же неизменяемый макет рекламного объявления. Например, при 10 публикациях 1/16 неизменяемого макета – 3% скидки. – многоцелевая – за публикацию в различных

Скидки

Скидки Если в своем предложении вы хотите сообщить о скидке, то подумайте, как сделать это наилучшим образом.Сообщения «Скидка 50 %» уже примелькались. Есть альтернативные варианты.– Купи две футболки и получи третью бесплатно.– Купи телефон и получи сертификат 1000

Ложные скидки

Ложные скидки Маркетинговый прием для ритейл-бизнеса. Не совсем этичный и многим давно знакомый, но упомянуть его стоит. Суть метода в том, что с определенной периодичностью на некоторые категории товаров готовятся новые ценники с двумя ценами – зачеркнутой «старой» и

Скидки

Скидки Практически все скидки , предоставляемые газетами и журналами рекламодателям, можно объединить в три основные группы: финансовые, объемные и специальные.Финансовые скидки: • за оплату счета в течение определенного срока после выставления (например, скидка

Обоснование скидки

Обоснование скидки Если вам приходится делать скидку, то она должна быть обоснована с точки зрения как покупателя, так и продавца. Что может вас одинаково устроить:? Самовывоз продукта.? Отмена полного монтажа оборудования у покупателя.? Предварительный платеж.? Более

Скидки и их влияние

Скидки и их влияние Покупатель требует скидки, и неопытные продавцы (да и опытные тоже), не прочь сделать скидки даже в ущерб своей прибыли. Помните, скидка в 1 % может снизить прибыль процентов на 5–7 % и более.1. Заложите скидку в цену продукта.2. Примените скидку только в

Скидки

Скидки Первое – это, конечно, скидки для постоянных клиентов. Ищите и придумывайте причины для того, чтобы дать скидки, и делайте это.Скидки по поводу каких-то событий – Новый год, 8 Марта, 23 Февраля, 1 Сентября, День конституции и так далее. Давайте скидку не на все, а только

Воровство скидки

Воровство скидки Если у вас есть бонусные системы, системы скидок или продавцам позволено устанавливать скидки на товар (например, на продукцию, имеющую небольшой брак, который выявлен при покупке товара), вы должны знать: воровство скидки – вторая по популярности