Составляющие компенсационного пакета топ – менеджеров

Составляющие компенсационного пакета топ – менеджеров

Существуют следующие стандартные составляющие компенсационного дохода топ-менеджеров: базовая часть, годовой бонус по результатам деятельности, пакет льгот, опционы или пакет акций.

Базовая часть устанавливается, исходя из ценности данной должности для компании (см. главу 5) и компетентности (профессионализма, опыта работы) конкретного руководителя (табл. 8.1).

Вознаграждение топ-менеджеров (годовой бонус) в большей степени должно зависеть от результата их деятельности и достижения поставленных целей по таким финансовым показателям, как:

а) чистая прибыль;

б) EBIDTA (доход до уплаты налогов на прибыль, процентов и амортизационных отчислений);

в) дисконтированный денежный поток (DCF) (оценка результативности топ-менеджера с использованием DCF предпочтительна для компаний, занимающихся оптовой торговлей);

г) экономическая прибыль – разница между посленалоговой операционной прибылью и затратами на заемный и акционерный капитал компании;

д) добавленная стоимость (Economic Value Added – EVA) (такая оценка даст возможность собственнику проанализировать, насколько успешно менеджер создает на предприятии добавленную стоимость, действуя в рамках между рентабельностью активов и средневзвешенной стоимостью капитала – WACC).

При наличии системы сбалансированных показателей (Balanced Scorecard) добавляется ряд показателей из различных составляющих (другие примеры матриц целей с показателями уже были приведены в главе 6).

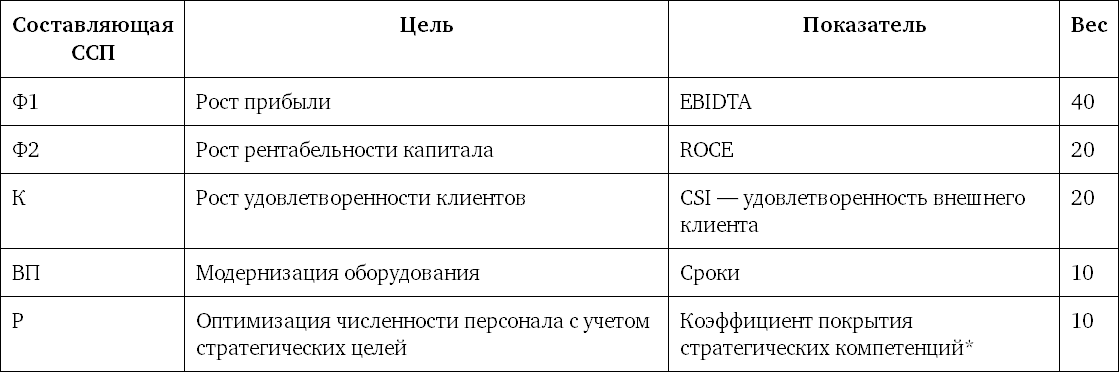

Таблица 8.1. Таблица целей и KPI генерального директора производственной компании[3]

Другим показателем, который входит в составляющую внутренних бизнес-процессов, для некоторых топ-менеджеров может быть качество планирования, оцениваемое как процент отклонения факта от плана (так называемая ошибка планирования). При нормальном планировании факт не может существенно или постоянно отличаться от плана.

Другим показателем, который входит в составляющую внутренних бизнес-процессов, для некоторых топ-менеджеров может быть качество планирования, оцениваемое как процент отклонения факта от плана (так называемая ошибка планирования). При нормальном планировании факт не может существенно или постоянно отличаться от плана.

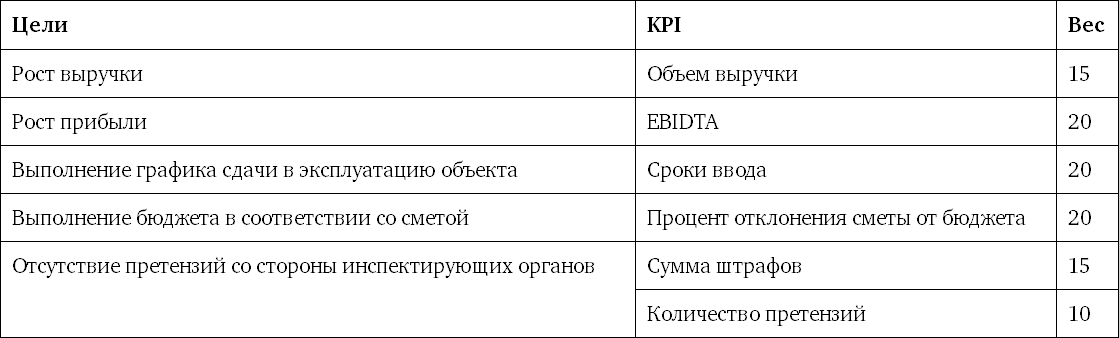

Если ваша компания не применяет методику ССП – сбалансированную систему показателей, то вы должны выбрать самые важные цели на данный период и занести их в таблицу вознаграждения топ-менеджера. Пример таблицы целей и KPI для директора по строительству приведен ниже (таблица 8.2).

Таблица 8.2. Цели и KPI директора по строительству

В таблице также приведен вес показателя (чем больше вес, тем важнее данная цель для компании).

Таблица целей топ-менеджера может включать как краткосрочные, так и среднесрочные цели и показатели, отслеживающие по– тенциал развития бизнеса.

Если это группа компаний, то при положительном результате ее деятельности для руководителей рекомендую ввести дополнительный бонус за достижение целей компании или холдинга. Иначе говоря, очень важно мотивировать топ-менеджера на достижение общего результата, заинтересовать его во взаимодействии между компаниями и эффективном использовании их ресурсов – т. е. на осуществление стратегии и целей всего холдинга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Три пакета

Три пакета Как правило, в PR-агентствах предлагают именно такое количество услуг по абонементу. Минимальное количество, которое я встречал – один, максимальное – пять. Расчет здесь, как не сложно догадаться, идет на привычную глазу «торговую линейку» продуктов питания,

Пятый критерий. Учет потребностей и предпочтений работников при определении составных частей их компенсационного пакета в зависимости от эффективности затрат

Пятый критерий. Учет потребностей и предпочтений работников при определении составных частей их компенсационного пакета в зависимости от эффективности затрат Как упоминалось ранее, в зависимости от целей и стратегии компании важно определить, с одной стороны, влияние

Формирование пакета льгот по «принципу кафетерия»

Формирование пакета льгот по «принципу кафетерия» Приведу пример. В крупном екатеринбургском торговом центре компенсационный пакет сотрудников включает: оклад, ежемесячную премию и пакет льгот, который состоит из оплаты питания, проездного на общественный транспорт и

Ситуация 7 Покупка блокирующего пакета

Ситуация 7 Покупка блокирующего пакета Фирма А (22 %) и фирма Б (5 %) решили продать имеющиеся у них акции предприятия его главному владельцу единым блокирующим пакетом.Сначала фирма А направила предложение владельцу предприятия о готовности продать свой пакет – 22 % – за

Часть 2 Практика расчета компенсационного пакета, разработанного с применением системы KPI

Часть 2 Практика расчета компенсационного пакета, разработанного с применением системы KPI В данном разделе приведен пример расчета мотивации фиксированной части заработной платы на базе грейдирования и переменной части – на базе KPI. К данному примеру необходимо

Три составляющие успеха

Три составляющие успеха Клиенты часто меняют рекламные агентства лишь потому, что конкурент предлагает рекламную площадь за чуть меньшую цену, чем другие. Они не понимают, что один копирайтер, хорошо знающий свое дело – приемы, с помощью которых можно заставить людей

Документирование и совершенствование франчайзингового пакета

Документирование и совершенствование франчайзингового пакета Теперь самое время заняться пакетом франчайзинговых документов, в который в общем случае в минимальном комплекте могут входить:• стандарты фирменного стиля;• руководство по использованию фирменного

Составляющие имиджа

Составляющие имиджа Понятие «имидж» давно не только известно в деловом мире бизнеса, но и активно используется для успешного достижения деловых целей и стремительного продвижения по службе. С этим понятием первыми активно в практическом аспекте начали работать

Три составляющие успеха

Три составляющие успеха Смартфон, приложения, Интернет. Именно эти три ключевых элемента вместе и дают тот эффект, который часто называют killer app – «убийственное приложение». Представьте себе суперприложение, у которого нет выхода в Интернет. Или же приложение, которое

Составляющие вознаграждения

Составляющие вознаграждения Первая составляющая вознаграждения любого менеджера – это фиксированная часть зарплаты, которая обеспечивает выполнение наших требований (своевременный приход в офис, заполнение отчетности и прочее). У менеджеров, которые нарушают правила