Особенности внедрения системы вознаграждения во взаимосвязи с ССП в российских компаниях

Особенности внедрения системы вознаграждения во взаимосвязи с ССП в российских компаниях

Рассмотрим пример вознаграждения, установленного на основе взаимосвязи с ССП, для российской производственно-торговой компании.

Для каждой цели было разработано по два-три показателя.

На основе стратегической карты компании были разработаны карты подразделений и определены KPI – ключевые показатели эффективности для руководителей подразделений, отделов, от выполнения которых зависела переменная часть их ЗП.

В процессе внедрения системы вознаграждения из-за сложности расчетов и вычисления результатов, а также значительных временных затрат мы ранжировали показатели и оставили наиболее значимые из них.

Например, если для руководителей подразделений получилось по шесть-семь показателей, то для руководителей среднего звена их осталось пять-шесть: один-два (в зависимости от должности) на каждую составляющую.

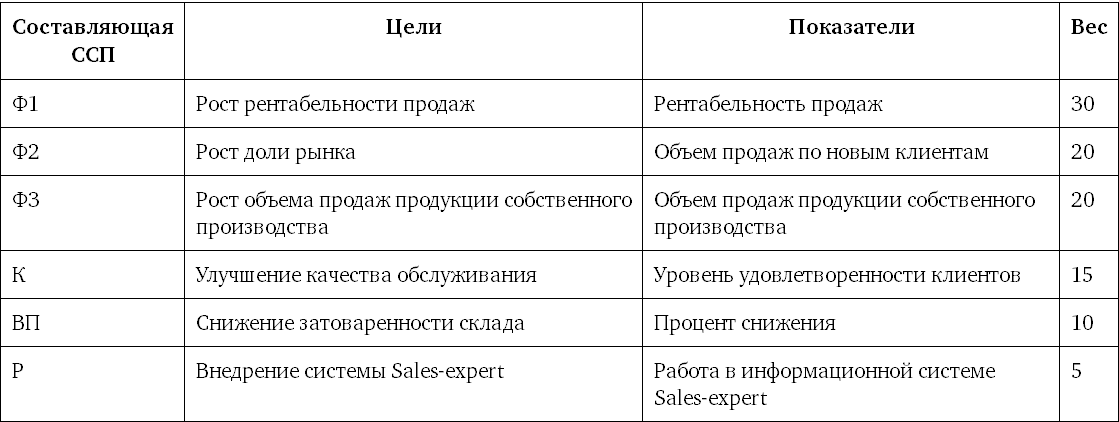

Обычно у руководителей, чья деятельность непосредственно влияет на конечный результат, в таблице целей получается больше финансовых показателей.

В таблице 6.1 использованы следующие обозначения показателей:

• Ф – финансовые;

• К – клиентские;

• ВП – внутренних процессов;

• Р – развития.

Вес отражает значимость цели для компании, но иногда учитывает и сложность достижения цели.

Раньше переменная часть заработной платы руководителя отдела продаж данной компании зависела от одного показателя, а именно – от объема продаж. Естественно, что все усилия и внимание он направлял на достижение этой цели.

Однако стали возникать проблемы с качеством обслуживания, не осуществлялся активный поиск новых клиентов, и прибыль на предприятии начала падать.

Рентабельность региональных точек продаж была низкой.

Таблица 6.1. Цели и KPI для коммерческого директора (шесть показателей)

Кроме того, зависимость только от показателя объема продаж создавала у руководителя мотивацию на достижение краткосрочных целей.

В будущем отсутствие сбалансированности в показателях предприятия, подразделения и сотрудников, т. е. наличие хороших результатов по одному финансовому показателю (например, по тому же объему продаж) без столь же хороших результатов по другим направлениям развития, может оказаться критичным для предприятия.

Приведем еще один пример. Генеральный директор, озвучивая цели возглавляемой им ИТ-компании, рассказал, что одна из основных задач – создание нового продукта и его реализация, но руководители редко проявляют инициативу и не уделяют этому вопросу достаточно усилий и времени. Когда мы спросили о системе вознаграждения, то оказалось, что довольно значительный бонус руководителей департаментов в основном зависел от годового дохода компании, ее прибыли.

Понятно, что сотрудники будут прилагать основные усилия к тому, чтобы реализовать уже имеющиеся программные продукты, а не к тому, чтобы создать новые, поскольку на это нужно потратить много времени и по этой причине они могут потерять прибыль на существующих продуктах.

Иначе говоря, отсутствие взаимосвязи между системой вознаграждения и целями чаще всего является причиной их невыполнения.

В системе компенсации руководителей данной компании нужно было сбалансировать финансовые цели (прибыль) с удовлетворенностью клиента, качеством существующего продукта и предоставляемых услуг (клиентская составляющая) и созданием нового продукта (бизнес-процессы).

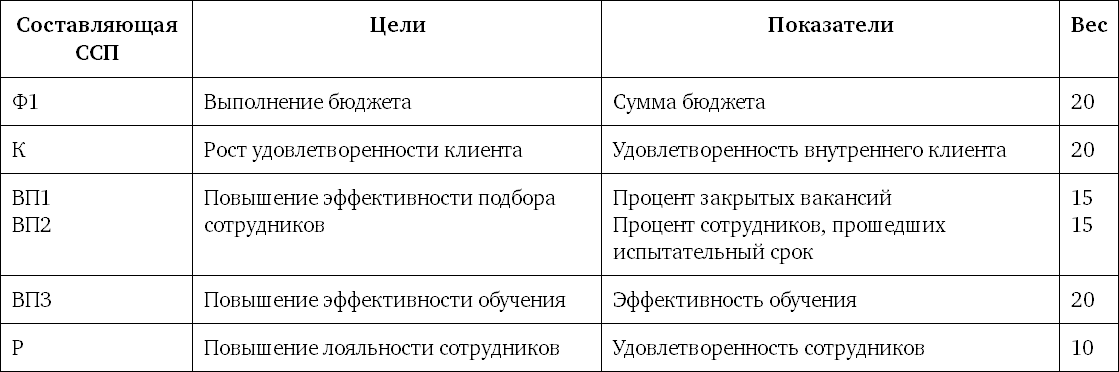

Для директоров поддерживающих подразделений будут преобладать показатели внутренних бизнес-процессов (табл. 6.2).

Таблица 6.2. KPI для директора по персоналу (шесть показателей)

Поскольку основные клиенты директора по персоналу – внутренние, мы используем показатель «удовлетворенность внутреннего клиента». Для его расчета должны быть определены:

• экспертная группа (внутренние клиенты);

• критерии показателя;

• балльная шкала выраженности.

Экспертами на данном предприятии были генеральный директор и топ-менеджеры, которые оценивали показатель удовлетворенности по разработанным критериям и на основе количества набранных баллов. Поскольку директор по персоналу влияет на повышение лояльности сотрудников косвенно, то мы можем поставить для данного показателя на этой должности только небольшой вес.

Понятно, что в результате установления взаимосвязи между системой вознаграждения и ССП сотрудники сосредоточат основное внимание на выполнении тех показателей, которые непосредственно влияют на премиальную часть ЗП, и будут игнорировать те, что не указаны в ССП. Поэтому нужно достаточно внимательно отнестиcь к проектированию KPI, например отследить наличие причинно-следственной связи между показателями различных составляющих. Проверьте, влияют ли выбранные вами показатели:

• развития персонала – на выполнение целей и показателей, отраженных в составляющей внутренних бизнес-процессов;

• показатели внутренних бизнес-процессов – на выполнение целей и показателей, отраженных в клиентской составляющей, и т. д.

Например, в торговой компании, приведенной в примере, после осуществления такой проверки и выявления причинно-следственных связей пришлось отказаться от некоторых показателей в составляющей развития персонала: как выяснилось, некоторые из них не влияли на выполнение целей – как установленных в составляющей внутренних бизнес-процессов, так и определенных в клиентской составляющей.

Кроме того, руководство компании должно четко представлять, из каких средств будет выплачиваться премиальная часть ЗП при невыполнении финансовых показателей. Если вознаграждение по достигнутым показателям в нефинансовых сферах не выплатят из-за отсутствия прибыли, то сотрудники будут демотивированы и вряд ли в следующий раз проявят заинтересованность в выполнении показателей, да и скорее всего потеряют доверие и интерес к самой ССП.

Конечно, можно ввести предельно допустимое значение для финансового показателя. При его недостижении вознаграждение не будет выплачиваться полностью. В таком случае важно донести данную информацию до каждого сотрудника и объяснить необходимость введения такого ограничения всему персоналу.

Чаще всего начинают внедрять во взаимосвязи с ССП систему вознаграждения топ-менеджеров. Во-первых, легче провести декомпозицию стратегической карты компании до уровня подразделений, а во-вторых, это сразу дает ощутимый эффект.

А если решили идти далее, т. е. распространить данную систему вознаграждения на руководителей отделов, то для минимизации риска лучше начать с пилотного проекта для одного подразделения (легче всего – с коммерческого).

Какие трудности могут возникнуть при разработке системы вознаграждения во взаимосвязи с ССП?

Одна из ошибок компаний, работающих над ССП, – ее усложнение.

Разрабатывают до сотни показателей для четырех составляющих ССП компании и вместо того, чтобы выбрать из них наиболее важные, разбрасывают эту сотню на руководителей и получают матрицы целей с 12–16 показателями. Естественно, возникают проблемы с их сбором и обработкой. Это называется «себе дороже», так как в результате не столько повышается эффективность деятельности, сколько растут временные и прочие затраты на сбор показателей.

Кроме того, когда их много, уже не вы определяете политику вознаграждения (для этого и нужно выбрать наиболее важные показатели и поставить нужные для предприятия по значимости веса), а руководители начинают управлять вами, т. е. у них появляется возможность выбрать и выполнить из 16 предоставленных им показателей именно те, которых им легче всего достичь (вес-то «размывается» до 8–10 %). В результате вы видите, что система не работает, «буксует», и поэтому от нее отказываетесь, после чего все облегченно вздыхают.

А потом я слышу от руководителей российских предприятий такие высказывания: «Пробовали! Нам эта американская методика не подходит…»

Возможны ошибки с выбором тех или иных показателей. Для оценки результата каждый из них должен быть понятным, измеримым и объективным. Могут также возникнуть проблемы в выборе критериев измерения показателей из-за того, что отсутствуют статистика или динамика их изменения. Для успешной работы системы вознаграждения важными факторами становятся достоверность и надежность полученных измерений. В противном случае это может привести к повышению конфликтности в компании и демотивации персонала.

Вполне можно понять наших руководителей и их заинтересованность в результате (генеральным директорам компаний часто «нужно получить все сразу и быстро»: и разработку ССП, и взаимосвязанную с ней систему выплат переменной части ЗП). Но если на предприятии до внедрения ССП не был поставлен финансовый учет, не проводилось бюджетирование или использовались финансовые показатели уже устаревших бизнес-процессов, то для начала нужно осуществить необходимые изменения.

Кроме того, стратегические предположения, а значит, и стратегическая карта с показателями могут оказаться не совсем точными. Если, например, внешняя ситуация станет другой и потребуется пересмотреть показатели, то придется вносить изменения и в систему компенсации, а значит, преодолевать сопротивление персонала и тратить на это дополнительные ресурсы.

В этом случае уже сама ССП может стать препятствием для изменений.

Иными словами, прежде чем приступать к ее внедрению в организации и тем более – к разработке и введению системы вознаграждения во взаимосвязи с ССП, хорошо бы соотнести наличие необходимых ресурсов (финансовых, человеческих, временных) и затрат с полученной (планируемой) прибылью, т. е. оценить свои возможности, риски и эффективность проводимых изменений.

Разработка и внедрение системы вознаграждения на основе связи с ССП становятся необходимыми, если собственники заинтересованы в достижении долгосрочных целей (инициатив). Важно проводить мониторинг соответствия действий – целям и достигнутых показателей – плановым, в случае необходимости предпринимая корректирующие действия.

Нужно быть готовым к тому, что совершенствование стратегии и показателей в ССП – это процесс постоянный, и поэтому желательно вносить коррективы с определенной периодичностью, в зависимости от сферы бизнеса, размера компании, ситуации на рынке, но не реже одного раза год, например связать изменение показателей (весов) с сессией стратегического планирования.

Иначе говоря, с одной стороны, связь системы вознаграждения с ССП важна, поскольку это сильный стимул для сотрудников в достижении стратегических целей предприятия; а с другой – прежде чем связывать систему вознаграждения с ССП, следует учесть все вышесказанное, проанализировать эффективность использования такой системы вознаграждения именно для вашего предприятия, с учетом ваших конкретных условий и существующей на вашем предприятии корпоративной культуры (в том числе уровня компетентности руководителей и их готовности к преобразованиям).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1. Стоимостной анализ и управление стоимостью в российских компаниях: трудный период осознания и внедрения

Глава 1. Стоимостной анализ и управление стоимостью в российских компаниях: трудный период осознания и внедрения 1.1. Инвестиционная деятельность в системе управления компанией Традиционное представление об инвестиционной деятельности компании, сформировавшееся в

Глава 3 Внедрение управленческого учета США в российских компаниях

Глава 3 Внедрение управленческого учета США в российских компаниях Адаптация управленческого учета в российской экономике. В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В

Становление и особенности системы социального партнерства в современной России

Становление и особенности системы социального партнерства в современной России Если проанализировать действие рассмотренных выше факторов в современном российском обществе, то нетрудно сделать вывод, что система социального партнерства в нашей стране находится лишь

Четвертый принцип: Прозрачность и понятность системы вознаграждения

Четвертый принцип: Прозрачность и понятность системы вознаграждения Система вознаграждения должна быть понятна сотруднику, т. е. важно, чтобы он смог просчитать, какие усилия должен приложить для достижения данного результата и какое вознаграждение получит. По теории

Седьмой критерий. Учет соотношения роста результативности сотрудников вследствие внедрения данной системы и затрат (временных, человеческих, финансовых) на внедрение, сбор, обработку показателей и поддержку процесса

Седьмой критерий. Учет соотношения роста результативности сотрудников вследствие внедрения данной системы и затрат (временных, человеческих, финансовых) на внедрение, сбор, обработку показателей и поддержку процесса От этого зависит, будет ли данная система

7. Поддержание высокой эффективности рабочей силы. Определение системы вознаграждения персонала. Увольнение

7. Поддержание высокой эффективности рабочей силы. Определение системы вознаграждения персонала. Увольнение Следующий этап управления ЧР – оценка деятельности работников и ее результатов. Оценка деятельности – это процесс определения того, насколько хорошо работники

Если люди разные и у них разная мотивация, должны быть разными и системы вознаграждения

Если люди разные и у них разная мотивация, должны быть разными и системы вознаграждения Мы привыкли к разнообразным контрактам на любом рынке, кроме рынка труда. Стандартные контракты, вполне приемлемые в контексте массового производства, едва ли годятся, когда компания

5. Принципы внедрения системы прогноза продаж

5. Принципы внедрения системы прогноза продаж 5.1. Внутренняя продажа идеиНеобходимо объяснить смысл и пользу системы прогноза продаж всем сотрудникам компании. Топ-менеджер должен понимать возможности и ограничения системы, а прежде всего тот факт, что она не может

5.1. Культура регламентации в российских компаниях

5.1. Культура регламентации в российских компаниях Крупные и средние российские компании обладают значительными ресурсами, часть которых может быть использована для построения эффективной системы регламентации. Однако этого не происходит. Почему? Поделюсь некоторыми