Идея № 54 Сколько стоит тратить денег на маркетинговые коммуникации?

Идея № 54

Сколько стоит тратить денег на маркетинговые коммуникации?

Одна из задач, которые ежегодно приходится решать топ-менеджеру, состоит в том, чтобы определить лимит расходов компании на маркетинговые коммуникации, т. е. на рекламу и другие способы общения с рынком, обеспечивающие донесение до потенциальных потребителей информации о свойствах и привлекательности товаров или услуг фирмы. Вопрос о том, сколько тратить на эти цели, возник вместе с появлением рекламы как таковой, и всегда находились топ-менеджеры, которые считали, что это крайне неэффективный способ расходования денег. Известна фраза, приписываемая Г. Форду, который сказал однажды, что «я точно знаю, что трачу половину денег, выделяемых на рекламу, впустую, я только не знаю, какую именно половину».

Обсуждая возможные походы к обоснованию лимита расходов на маркетинговые коммуникации, начнем с подхода, разделяемого многими финансовыми менеджерами. Их логика проста: если мы выделяем деньги на рекламу и другие методы маркетинговых коммуникаций в бюджете на следующий год, значит, в том же году эти деньги должны и окупиться. Иными словами, ожидается, что эти расходы должны принести прирост прибыли по крайней мере не меньший, чем сумма затрат по этой статье расходов. А еще лучше, если прирост прибыли превысит затраты компании на рекламу: вот тогда можно будет говорить об эффективности рекламной деятельности в нашей компании.

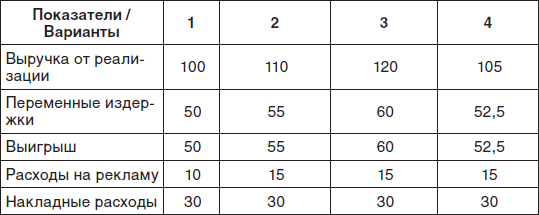

Попробуем проанализировать этот подход на цифровом примере, показанном в табл. 54–1. Итак, данная компания до сих пор продавала продукции на 100 млн руб. Переменные издержки у нее при этом были 50 % от выручки, т. е. 50 млн. Соответственно коммерческий выигрыш — разница между выручкой и прямыми затратами на производство — тоже был равен 50 млн, или 50 % от выручки. Из этого выигрыша компания покрывала расходы на рекламу в сумме 10 млн и 30 млн накладных расходов, что давало в остатке операционную прибыль в 10 млн.

При подготовке бюджета на следующий год отдел маркетинга запросил на рекламную кампанию на 5 млн руб. больше. Скорее всего, финансовый менеджер потребует доказательств того, что это решение будет по крайней мере безубыточным для компании — в том смысле, чтобы после увеличения рекламных расходов в 1,5 раза сумма операционной прибыли не сократилась. И поскольку доля выигрыша в выручке у компании равна 50 %, легко посчитать: чтобы окупить прирост затрат на рекламу, на каждый из 5 млн затрат на рекламу компания должна получить 2 млн прироста продаж (точка безубыточности — BEP — считается как частное от деления прироста затрат на рекламу на долю выигрыша в выручке). В итоге это дает плановую выручку от продаж в 110 млн. Тогда переменные издержки составят 55 млн, что обеспечит выигрыш в 55 млн. И за вычетом возросших расходов на коммуникации 15 млн и тех же самых накладных расходов мы получим прежнюю величину операционной прибыли в 10 %.

Но можно ожидать, что финансовый директор захочет, чтобы прирост рекламного бюджета не просто окупился «в ноль», но и обеспечил прирост прибыли — скажем, с 10 до 15 млн операционной прибыли. Однако, по той же модели, что мы использовали выше, мы легко подсчитаем, что в этом случае 5 млн дополнительных затрат на рекламу должны дать прирост продаж в 20 млн, что крайне маловероятно.

Таблица 54–1

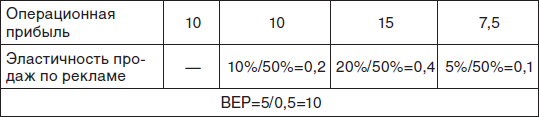

В чем причина такого скептицизма? В том, что все исследования эффективности рекламной деятельности подтверждают — она существует, но при этом эластичность продаж по рекламе не очень велика. Как правило, она не превышает коэффициента 0,2, что соответствует величине в столбце 2, где 10 % прироста продаж обеспечиваются 50-процентным приростом рекламных расходов. Если же исходить из ориентиров, заданных финансовым директором, то для их достижения необходим совершенно нереалистичный коэффициент эластичности продаж по рекламным расходам — 0,4.

На практике все может обстоять даже хуже, чем в первом варианте расчетов, т. е. прирост продаж будет даже меньше, чем нужно для обеспечения окупаемости дополнительных затрат на рекламу. Представим, например, что коэффициент эластичности продаж по рекламным расходам будет на уровне 0,1, т. е. на 50 % прироста рекламных расходов мы получим только 5 % прироста продаж, что дает 105 млн выручки при соответственно 52,5 млн переменных издержек и выигрыше, равном также 52,5. Тогда получается, что, потратив на рекламу на 5 млн руб. больше, мы получим в итоге меньше операционной прибыли — только 7,5 против 10 млн, которые компания имела прежде. Глядя на такие расчеты, любой финансовый директор скажет: «Прав был Г. Форд, реклама — это пустая трата денег, нет никакого смысла расходовать на это все больше средств!»

В чем ошибка такого финансового директора? В том, что он пытается рассматривать затраты на рекламу, исходя из двух ошибочных постулатов: первый — затраты на рекламу — это операционные расходы, которые должны окупаться в пределах года; второй — это затраты, которые можно осуществлять, а можно и не осуществлять («и так нормально продаем, чего же еще тратиться на плохо окупающуюся рекламу?»).

Ошибочность этих подходов состоит в том, что мы не можем рассматривать рекламу как элемент операционных расходов компании. Сущность рекламы — инвестиционная поддержка деятельности компании. По сути дела, рекламные расходы — это такой же инвестиционный расход, как создание производственных мощностей, обучение персонала, создание коммуникаций и тому подобные вещи, которые никогда не окупаются за год, а дают отдачу в течение многих лет. Все это относится и к рекламе.

Крайне редко реклама окупается в течение года. Зато она создает компании известность на рынке, формирует доверие к ее брендам и помогает удерживаться на рынке многие годы. Поэтому когда менеджеры рассматривают рекламу как затраты, подлежащие возмещению в течение года, то они предъявляют слишком жесткие финансовые требования и полагают в силу этого рациональным сокращение такого рода затрат. Но это ошибка, поскольку сокращение рекламных расходов неизбежно приводит к падению узнаваемости продукции, переключению внимания покупателя на другие бренды и, в конце концов, к падению продаж бренда, который сэкономил на рекламе.

Именно это продемонстрировал неудачный опыт российской пивоваренной компании «Балтика», которая в 2002–2003 гг. начала экономить на рекламе, полагая, что ее бренд уже достаточно хорошо известен потребителям. В итоге такой экономии доля компании на рынке пива упала, и она потеряла лидирующие позиции. Чтобы компенсировать потери, компании пришлось в 2004 г. увеличить затраты на рекламу практически в два раза, превратившись в одного из крупнейших рекламодателей в Российской Федерации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 53 Зачем надо тратить деньги на маркетинговые коммуникации?

Идея № 53 Зачем надо тратить деньги на маркетинговые коммуникации? Одна из самых острых тем в современных дискуссиях на темы маркетинга — будущее маркетинговых коммуникаций, т. е. всего набора методов, применяемых для продвижения товара на рынок: от стандартной рекламы

Сколько стоит личный PR?

Сколько стоит личный PR? Район цен примерно такой.– Фрилансеры – от 25 до 50 тыс. руб. или сдельная оплата по факту вышедших публикаций.– Маленькие PR-агентства – от 50 до 100 тыс. руб.– Средние и крупные PR-агентства – не обслуживают частных клиентов, но если повезет, возьмут

Сколько стоит компания?

Сколько стоит компания? Как оценить стоимость компании? Как она связана со стоимостью активов, акций, с размерами получаемой прибыли? Оценить капитализацию (стоимость акций) публичной компании довольно просто: достаточно цену акций умножить на их количество. Но

Сколько стоит эта собачка?

Сколько стоит эта собачка? Давным-давно, сшс в студенческие годы, в другое время и в другом месте, далеко-далеко отсюда, я «взял шефство» над бродячей собакой, которую назвал Спотом[5].Спот был наполовину гончей, наполовину далматином, и на нем действительно были пятна.Отец

Как учить маркетера? Сколько на это тратить?

Как учить маркетера? Сколько на это тратить? Все нуждается в апгрейде и требует повышения квалификации.Возможностей на этом пути много, но сначала необходимо определиться с бюджетом.Вот варианты обучения маркетера – как говорится, на любой вкус и кошелек.Перечень далеко

Сколько стоит удовольствие

Сколько стоит удовольствие Стоимость организации новостей в средствах массовой информации зависит от многих факторов. И от того, «покупается» отдельный журналист или все издание, и от того, публикуется один материал или целая серия, и того, какой характер имеет

Сколько стоит нанять сотрудника

Сколько стоит нанять сотрудника Рассмотрим возможные затраты на привлечение сотрудника.1. Реклама Оплата рекламных площадок, таких как superjob.ru и hh.ru. Минимум – 15 000 руб. Плюс обзвон менеджером по персоналу кандидатов по размещенным резюме. Можно подсчитать, во сколько это

Сколько стоит продажа?

Сколько стоит продажа? Многие российские фирмы не понимают смысла термина «стоимость продажи». Они учитывают только поступления от продаж, а не прибыль от продаж – разницу между доходами и расходами на продажу.Что включают расходы на продажу? Расходы на содержание

7.2. Сколько же нужно денег для захвата рынка

7.2. Сколько же нужно денег для захвата рынка Меняйтесь раньше, чем вас заставят это сделать! Джек Уэлч В принципе, теперь вам должно быть понятно, какое предложение мафии вам нужно сделать своим клиентам.Но для того чтобы захватить рынок, вам нужно теперь заполнить своими

Сколько денег можно потратить на привлечение клиентов

Сколько денег можно потратить на привлечение клиентов Необходимо считать, сколько денег в среднем приносит каждый клиент на большом отрезке времени.Зная это число, вы можете решить, сколько денег готовы тратить на привлечение такого клиента. Например, вы продаете услуги