Числовые показатели — это инструмент

Числовые показатели — это инструмент

? Все постоянно измеряется

Из-за одержимости финансовыми показателями, распространившейся в 1980-х, кто-то должен был заявить, что для ведения бизнеса мало просто управлять финансовой отчетностью. Такие люди нашлись: в 1992 г. Роберт Каплан и Дэвид Нортон опубликовали в Harvard Business Review (HBR) статью о сбалансированной системе показателей (ССП), в состав которой вошли четыре группы показателей: финансовые показатели, потребительская удовлетворенность, внутренние процессы и инновации и обучение. В идеале показатели в этих четырех категориях должны диктоваться стратегическими целями компании, и система показателей может использоваться для выполнения стратегического плана. ССП должна включать как внешние, так и внутренние задачи по осуществлению стратегии с контрольными численными показателями, что позволит вам видеть, чего вы добились.

В качестве примера воспользуемся рисунком 2.

Эта ССП объединяет деятельность всей организации вокруг создания продуктов премиум-класса с целью повышения прибыли и выручки и увеличения доли рынка и увязывает эти цели с заданными финансовыми показателями на конец года. Другие категории помогают осуществлению стратегии: цели процесса включают количество находящихся в разработке продуктов премиум-класса, долю бюджета, выделенную на продукты премиум-класса, и процент брака; цели в отношении потребителя включают потребительскую удовлетворенность, долю повторных покупателей и долю покупателей, которые перешли на продукты премиум-класса; цели в области обучения включают часы на обучение обслуживанию покупателей и долю бюджета, выделенного на обучение в области НИОКР. (В нашем примере нет целей в области инноваций.) Все эти показатели содействуют осуществлению стратегии: достижению статуса лидера на рынке товаров премиум-класса.

Рис. 2. Сбалансированные показатели

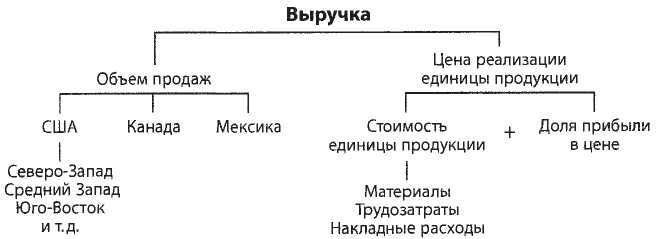

Однако, если ССП предназначалась для того, чтобы помочь реализовать новую стратегию, она не слишком много добилась. Задачи высокого уровня — это хорошо для топ-менеджмента, но как рабочие могут участвовать в наращивании доли рынка? Следующим логическим шагом стало введение ключевых показателей эффективности (KPI). Каждый из показателей ССП может быть разбит на составляющие его показатели: например, выручку можно разбить на объем продаж и цену. Каждый из этих показателей можно, в свою очередь, разбить на их составляющие, и так далее. Например, общий объем продаж подразделяется на страновые продажи, а затем на региональные; цена подразделяется на стоимость единицы продукции и долю прибыли в цене (см, рис. 3). Этот процесс дробления показателей иногда называют «каскадированием» ключевых показателей эффективности. Таким образом, каждый уровень организации может содействовать реализации стратегии и достижению стратегических целей. Будь я хоть рабочим за станком, хоть представителем клиентской службы, благодаря использованию этой иерархии субметрик я могу видеть свой вклад в достижение общих целей.

Мы, консультанты, впились в эту систему как рыбы-прилипалы. В то время общая для консалтинга проблема заключалась в том, что консалтинговые фирмы проводили анализ, разрабатывали стратегию или новый процесс, готовили план рекомендуемой реализации и уходили к следующему заказчику. Реализация стратегии доставалась клиенту. Разработка рабочих процессов помогала, но зачастую не охватывала все стратегические цели, и внедрение новых процессов и выполнение нового стратегического плана оставались на совести управленческой команды клиента. Если полагаться на то, что менеджеры хорошо сделают свою работу, то в консалтинге много не заработаешь. Если бы они это делали, они бы в нас не нуждались. Теперь мы получили инструменты, позволяющие отслеживать выполнение наших рекомендаций и их результаты.

С системой сбалансированных показателей мы смогли разбить стратегию на стратегические цели в четырех областях и добавить целевые показатели. В сочетании с новыми производственными процессами эта система показателей стала надежнейшим методом реализации любой стратегии. Теперь вклад любого члена организации в выполнение стратегических задач мог быть отслежен и измерен. ССП вносила дисциплину в такую запутанную штуку, как организационные изменения. Эта структура чудесным образом пришлась по вкусу и консультантам, и клиентам. В результате ее внедрения вся компания объединялась вокруг конкретных целей, и каждый мог измерить, насколько хорошо он выполняет свою часть — совершенная система управления и контроля для выполнения стратегических задач. Что еще лучше, консультанты могли продавать систему сбалансированных показателей и каскадирование ключевых показателей эффективности как отдельную услугу.

Рис 3. Каскадирование ключевых показателей эффективности

Практически каждый консалтинговый проект, в котором я принимала участие за последние двадцать с лишним лет, обязательно включал те или иные показатели. Использование метрик для проектов любого типа так распространено, что люди редко задаются вопросом: а зачем вообще собирать и отслеживать показатели? Принимается за данность, что без системы измерений вы ничего не добьетесь. Два следующих положения я взяла из презентации, которую часто использовала в работе с клиентами и которая, похоже, является козырем в репертуаре едва ли не любого консультанта:

Вы не можете управлять тем, что не можете измерить!

Система показателей работает как приборная доска автомобиля. Руководители следят за движением по большим приборам и узнают о проблемах, когда маленькие датчики загораются красным.

Взлет информационных технологий, случившийся в то же время, сильно облегчил сбор данных и отчетность, необходимые для всей этой системы измерений и мониторинга. Сначала были так называемые «информационные панели руководителя», на которых можно было отслеживать продвижение к ключевым количественным показателям. Потом, с созданием автоматизированных систем оценки эффективности работы, заточенных под SMART-цели[11] и количественные показатели, IT добрались и до показателей рядовых сотрудников. Стоило «информационным панелям показателей» для руководителей стать популярными, как в компаниях подумали: «А почему только им?», — и благодаря сетевым технологиям любой отдел и даже сотрудник смогли заиметь свою собственную «информационную панель» для отслеживания показателей. Эти веб-страницы очень напоминали панели управления на станках с числовым программным управлением (ЧПУ), с красными сигналами тревоги, желтыми предупредительными сигналами и зелеными иконками, означавшими, что все идет как надо. Теперь топ-менеджеры и просто менеджеры могли видеть все, что происходит в компании, даже не вставая из-за стола и ни с кем не разговаривая. Они могли управлять всем с помощью простого вебинтерфейса с цветовым кодированием. Как и статистический контроль управления производственными процессами, это была идеальная система управления и контроля, предупреждавшая о любом отклонении показателей от заданных параметров. И в чем тут мог таиться подвох?

? Ну не прелесть ли — поставленные цели всегда выполняются!

А вот в чем: эта система пытается осуществлять руководство и контроль над организацией, состоящей из людей. А проблема с людьми в том, что, ну, знаете ли, мы — люди. Мы не машины. Нам совсем не нравится, когда нами командуют и когда нас контролируют, и порой мы на это реагируем непредсказуемым образом. Одно я четко усвоила: если вы выбираете конкретную цель и увязываете ее с поощрениями и наказаниями, вы, в общем-то, можете гарантировать, что цель так или иначе будет достигнута. К сожалению, это часто происходит за счет других важных, но не поддающихся измерению бизнес-целей. Самый наглядный пример (и место, откуда начали свое шествие запланированные численные показатели) — торговые организации. Сегодня большинство компаний ушли от практики фиксированных окладов для своих продавцов и вместо этого платят им на основе комиссионных, то есть чем больше продал, тем больше получишь. Как правило, у продавца есть квартальный план по выручке, и если он его выполнит, то получит материальное поощрение. Любой, кто знаком с продажами, знает, что продажи достигают пика в конце квартала и падают в начале следующего квартала. Это потому, что продавцы перед закрытием квартала предлагают своим клиентам скидки и прочие плюшки. Разумеется, скидки вредят прибыльности, но эффективность работы большинства продавцов не измеряется прибыльностью, поэтому им плевать.

Продавцы часто обманывают систему с выгодой для себя. Самый, наверное, печальный пример из всех мною виденных — это история с одним региональным менеджером, которого достало, что из года в год ему спускали планы по выручке, которых он не мог выполнить. Не только он не получал бонуса — страдали все члены его команды. Одно дело самому остаться без премии по итогам года, но в течение нескольких лет объявлять тяжело работавшим людям, что они опять не выполнили план — этого он уже не мог выносить. И вот однажды он уговорил своих дистрибьюторов взять больше товара, чем им требовалось, чтобы наконец выполнить этот чертов план. Он обещал, что они смогут вернуть все, что не продастся. Он и его подчиненные выполнили план, получили свои бонусы, а через полгода компанию затопило возвратами. (Он уже планировал, что уволится.) Помимо того что компания списала б?льшую часть этого товара, ей еще пришлось заплатить за транспортировку и хранение, ну и, само собой, репутация компании пострадала. В защиту этого менеджера скажу, что план по выручке, который ему спускали, не основывался на реальных выкладках, а был результатом желания одного из руководителей добиться на вялом рынке темпов роста, измеряемых двузначными числами. Где-то у истоков этого желания стоял консультант, насоветовавший ему, что амбициозные цели — залог креативности персонала (я уже говорила, но повторю еще раз: простите меня). Да уж, в креативности тому менеджеру не откажешь!

Хитрости, на которые люди идут, чтобы выполнить план, хорошо описаны в литературе по бизнесу. Вот только маленькая подборка примеров.

Самый, наверное, известный случай — скандал с центрами техобслуживания, принадлежавшими торговой сети Sears. Штат Калифорния обвинил их в мошенничестве после того, как Sears ввела систему премиальных, основанную на плановых заданиях по продаже определенных запчастей и услуг. В результате клиентам стали без их ведома и согласия делать ремонт, в котором не было абсолютно никакой нужды. Нужно ли говорить, как пострадал бизнес компании в результате обмана клиентов?

В «Реинжиниринге корпорации» приводится пример с дочерней компанией IBM, которая занималась выдачей кредитов на покупку продуктов и услуг, предлагаемых IBM. Компания провела реинжиниринг процессов и для каждого этапа процесса установила стандарты эффективности. Хотя в результате удалось добиться стопроцентного соответствия результатов сотрудников заданным показателям, время обработки заявки на кредит по факту увеличилось. Когда сотрудники видели, что не укладываются в срок, они находили опечатки и другие неточности в заявках и отсылали заявки назад отправителю, вместо того чтобы самим просто исправить опечатки.

В своей статье в HBR Джеффри Пфеффер пишет о мифологии материальных стимулов на примере ретейлера Highland Superstores. После того как в Highland ввели целевые показатели по продажам, продавцы стали буквально навязывать товар покупателям, чем их и отпугнули.

Грегг Стокер в своей книге «Избежать корпоративного штопора» определил одержимость цифрами как один из шагов по «спирали смерти», и в числе примеров, которые он приводит, — транспортное управление и почтовое отделение. Транспортное управление решило увязать зарплату водителей автобусов с коэффициентом прибытия на конечные остановки по расписанию. В результате водители, видя, что выбиваются из графика, стали пропускать остановки, поставив пассажиров в затруднительное положение. Руководство почтового отделения, где ввели нормативы по обработке корреспонденции, обнаружило распиханные по закоулкам мешки с не доставленными адресатам письмами. Когда работники почты не успевали обработать все письма в заданные сроки, они просто прятали почту подальше.

Майкл Дженсен в работе «Платить людям за то, что они лгут» пишет о многочисленных примерах обмана и мошенничества при попытках выполнить план продаж, включая случай с софтверной компанией, привлеченной к ответственности Комиссией по ценным бумагам и биржам за датирование продаж задним числом, проведение договоров о техобслуживании как продаж ПО и выплаты клиентам гонораров за фиктивные консультации вместо возврата платежей.

Совсем недавно федеральное расследование скандала с взысканиями по закладным на недвижимость выявило, что количественные методы оценки результатов деятельности банковских работников привели к практике так называемого robosigning, «автоматического подписывания», когда документы на взыскание обрабатывали, не читая и не оформляя их должным образом. Сколько людей лишилось своих домов и сбережений из-за того, что на банковских работников давили, вынуждая обрабатывать заданное количество документов?

Это худшие примеры того, как люди прибегают к обману и мошенничеству, чтобы выполнить план. Не каждый опустится до такого, но я заметила, что люди часто будут манипулировать показателями, чтобы их достичь. Например, большую часть моей жизни мне приходится часто летать самолетами, и лет десять назад я заметила, что заявленная продолжительность полета увеличилась. Это совпало с введением в масштабах всей отрасли авиаперевозок такого показателя, как время прибытия. Когда я начала летать, много лет назад, самолет никогда не прибывал раньше времени. Он прилетал или вовремя, или с опозданием. Сейчас в порядке вещей, если рейсы прибывают на 30–45 минут раньше, что на первый взгляд вроде бы и хорошо. Но если вы договорились, что вас заберет машина в указанное в расписании время прибытия, вам придется слоняться по аэропорту.

Другой пример: я работала для отдела одной корпорации, который ежегодно проводил обследования качества обслуживания клиентов. Из года в год мы демонстрировали стабильное улучшение, но с какого-то момента наш уровень качества услуг перестал расти. Хотя уровень удовлетворенности клиентов был по-прежнему высоким, на руководство отдела стали давить, требуя постоянного улучшения. Ответом стало то, что пункты «не подтверждаю и не опровергаю улучшение (качества обслуживания)» в анкетах клиентов стали учитывать как положительные ответы, показав несуществующее улучшение по сравнению с прошлым годом.

Бизнес так любит показатели потому, что верит: это реальные, объективные данные. Еще одна вводящая в заблуждение мантра менеджмента, «Цифры не лгут», забывает, что эти цифры отслеживают, собирают, компонуют и сообщают люди. Показатели — не цель. Показатели всегда лгут, даже финансовые. Финансовое дело — это не наука, а вопрос, открытый для дискуссии; правила — всего лишь общепринятые принципы бухгалтерского учета (в Соединенных Штатах учет ведется по GAAP[12], а не по МСФО[13]) и в разных странах могут отличаться. В разных компаниях могут по-разному понимать, что входит в себестоимость товарной единицы, что такое капитальные вложения и издержки и что можно считать активом, и могут манипулировать этими понятиями, чтобы нарисовать желаемую картину. Крайний случай — финансовые игры, в которые играл Enron.

Один клиент как-то просил меня оптимизировать производственные издержки, которые недавно выросли как на дрожжах. На заводе ничего не изменилось, не считая способа, которым исчислялись накладные расходы. Объединить все накладные расходы и поделить их на число работников или на площадь предприятия — не значит получить объективное представление о стоимости чего-то. Тем не менее большинство компаний используют первую или вторую формулу исчисления накладных расходов, потому что это удобно. Слишком много времени уходит на то, чтобы вычислить, какие продукты требуют больше всего электроэнергии или какой отдел потребляет больше всего сетевого трафика.

Что почем — условность, вопрос договоренности, а не жестко заданное число. С выручкой уже сложнее «креативить», но когда отражать продажу в бухгалтерских книгах — уже вопрос договоренности, который может сыграть роль в выполнении ежеквартальных планов.

У вас масса возможностей манипулировать бухгалтерией и финансовой отчетностью, и когда вы пользуетесь более аморфными показателями, для «креативной бухгалтерии» остается еще больше места. С какого момента отсчитывать цикл разработки товара-новинки — с того момента, когда товар еще идея, или с того момента, как на разработку выделен бюджет, или с того момента, когда назначен менеджер проекта?

Включены ли расходники в показатель по тренингам «долл./ чел.»? Входят ли в количество бракованной продукции детали, которые отправили на доработку, чтобы они соответствовали спецификациям? Видите, какой простор открывается перед вами? И, что еще лучше, вы можете каждый год менять определения, чтобы продемонстрировать улучшение. В этом году включите восстановленный брак, а на следующий — исключите, и voila, у вас чудесным образом снизился брак! (Только не забудьте приписать к вашему графику примечание — самым мелким шрифтом — о том, что показатель изменен. Вы же не хотите, чтобы вас обвинили в мошенничестве!)

В ответ на все эти хитрости компании часто вводят контрмеры — дополнительные показатели, играющие роль противовеса для исходной метрики, разработанной для достижения стратегической цели. Вернемся к службе сбыта, где комиссионные выплачивают на основе показателей плановой выручки в ущерб рентабельности продаж. Следующая итерация этой игры включает показатель рентабельности. Теперь мы получили продавцов, которые впаривают товары, приносящие высокую прибыль, что вроде бы и хорошо, если не считать того, что они их впаривают за счет других, менее дорогих товаров. И мы получили рассерженных покупателей, которым силком всучили более дорогие товары. Теперь они будут покупать у ваших конкурентов. Или наоборот — давайте вместо рентабельности добавим в этот набор индекс потребительской удовлетворенности. Теперь у продавцов нет стимула продавать товары с хорошей маржой. Продажи по себестоимости или близко к ней поднимут и объем продаж, и потребительскую удовлетворенность, хотя серьезно повредят компании. Итак, единственное, что имеет смысл — измерять выручку, рентабельность и работу с покупателями. Теперь у нас возросли возвраты! Клиентов стимулируют покупать политикой «не понравился товар — возвращайте, примем назад без вопросов». Так что добавляем в наш набор показателей и коэффициент возврата. После нескольких раундов такой игры мы получаем длинный, как счет из прачечной, список оценок и целевых показателей. Курс на стратегические задачи и приоритетность этих задач исчезли, и единственная выполненная работа — это измерения и подсчеты. Что хуже, долгосрочные цели или деятельность, не охваченная ежегодными подсчетами, отходят на второй план. Исчез всякий стимул для инвестиций в долгосрочные перспективы компании.

? Показатели плодят конфликты там, где в норме никаких конфликтов быть не должно

Эти примеры демонстрируют уловки, лазейки и злонамеренные манипуляции, возможные в таких системах измерений, — сценарий по наихудшему варианту. Но даже когда все по-честному и люди, эффективность работы которых измеряют, не ропщут — сценарий по наилучшему варианту, — разрастающиеся, как клякса на промокашке, системы оценок делают прямо противоположное задуманному. Я наблюдала очень интересный пример конфликтующих показаний, когда работала в крупном проекте по реинжинирингу логистического процесса. Клиент страдал от типичных логистических проблем — забитые склады, длительные сроки изготовления, многочисленные невыполненные заказы и недовольные заказчики. Спустя несколько недель работы в проекте ведущий завод клиента сгорел, что резко уменьшило объем продукции и повергло всех в панику. Нескольких консультантов попросили вместо продолжения работы над проектом помочь справиться с кризисом. За несколько недель они наладили процесс связи с заказчиками, проведения переговоров по заказам и срокам, работы с поставщиками и доставки, позволивший выполнять сроки поставки. Как и ожидалось, избыточные запасы ликвидировали, но вдобавок сроки изготовления сократились, заказы выполнялись вовремя, клиенты стали вовремя платить по счетам и выросли как клиентская удовлетворенность, так и рентабельность, хотя при снизившемся доходе.

Показатели чистой прибыли улучшились, потому что выросла — на фоне меньшей выручки от продаж — рентабельность, а издержки, связанные с товарно-материальными запасами и дебиторской задолженностью, сократились. Эти результаты меня потрясли — все искомые усовершенствования без реинжиниринга процесса! Тогда я не могла сказать, чем это объяснялось, но в последующие несколько лет я продолжала работать с логистическими цепочками и в конце концов поняла, почему эти масштабные, сегментированные проекты редко демонстрировали улучшения, которых мы ждали. Вот типичная логистическая цепочка, типичные показатели и последствия материального вознаграждения по итогам выхода на запланированные показатели. Я предполагаю, что о манипуляциях в следующих примерах речи не идет.

Продажи. Продавцы отвечают за реализацию товаров и привлечение заказов от клиентов. Как я уже говорила, у большинства отделов сбыта есть квартальные планы продаж, что приводит к большому стрессу в конце квартала, когда кажется, что план не будет выполнен. Клиентов, рассчитывавших разместить заказы в начале следующего квартала, всячески уламывают разместить заказы в конце текущего квартала, предлагая скидки и прочие стимулы. Из-за пика в конце квартала начало следующего квартала ознаменуется спадом.

Результат: торговые представители создают искусственные пики и спады спроса и, по всей видимости, подъедают долю прибыли в цене со своими стимулами и скидками. Этот ужасный эффект хлыста в действительности начинается внутри компании.

Обработка заказов / клиентское обслуживание. Каждый заказ обрабатывается человеком или компьютером. В любом случае цель этого подразделения — обеспечить точность информации, содержащейся в заказе, и определить, когда заказ можно будет выполнить. Хотя некоторые компании используют для метрик время обработки заказа, большинство успели понять опасности, которые таят количественные показатели (быстро, но неаккуратно), и предпочитают качественные показатели, такие как точность обработки заказа. Точность важна потому, что выполнение неправильного заказа, обработка возврата и выполнение заказа заново может вылиться в серьезные суммы. Прибавьте еще раздражение клиентов от неправильного оформления заказов.

Результат: представителей службы работы с клиентами стимулируют проверять точность оформления заказа, перестраховываться и, возможно, перепроверять данные с клиентом или торговым представителем, что не согласуется с задачей минимизации общего времени выполнения заказа.

Склад. Если товар в наличии, складские работники его забирают и готовят к отгрузке. Управление складскими запасами — тонкий вопрос. Слишком много запасов значит, что куча денег в виде непроданного продукта лежит мертвым грузом, а это влечет затраты на складское хранение и риск морального износа, если продукт уж слишком залежится на складских полках. Слишком мало — угроза дефицита, невозможности выполнить заказ, пока новый продукт не произведут, риск спада продаж. Заведующие складами обычно определяют, сколько запасов держать под рукой, подсчитывая время, которое займет изготовление товара, плюс время, которое уйдет на обработку заказа (время выполнения заказа), и применяя поправочный коэффициент, основанный на изменчивости спроса. Если спрос не слишком сильно колеблется, им не требуется значительных резервных запасов на покрытие отклонений. Но если спрос изменчив, им нужно держать на складе достаточно продукта, чтобы покрыть скачки. Если изготовление продукта занимает много времени, им опять же нужно хранить значительные запасы. Однако наращивание запасов означает рост издержек и рост риска морального износа. Вот почему управление складскими запасами — тонкий вопрос. В идеальном мире складских работников спрос был бы стабильным и время обработки заказов — коротким.

Результат: как правило, заведующих складами серьезнее наказывают за дефицит, чем за излишние запасы. Как правило, они перестраховываются и заказывают больше, чтобы покрыть пики спроса. Это значит, что склады, как правило, держат больше товара, чем требуется по факту, подталкивая в дальнейшем к мерам по оживлению сбыта.

Производство. Предприятия прежде всего озабочены отгрузкой продукта в количестве, достаточном для удовлетворения спроса, соблюдением качества этого продукта и поддержанием затрат на низком уровне. Это значит, что в идеале заводы хотят работать на полную или почти на полную мощность. Как правило, все накладные расходы завода, такие как оплата коммунальных услуг и зарплата, закладываются в стоимость продукта, и в результате чем больше вы производите, тем ниже затраты.

Результат: эффективность заводских менеджеров измеряется в таких показателях, как продолжительность работы машин, объем выпуска продукции, себестоимость продукции и ее качество. Они хотят выпускать как можно больше продукции, но не обязательно той продукции, которая нужна клиенту.

Доставка. Наконец, выполненные заказы отправляются в службу доставки, где их грузят на транспорт и отправляют по месту назначения. Эффективность работы этого подразделения обычно измеряется в расходах по перевозке. Поэтому менеджеры службы доставки стараются загружать транспорт под завязку, это значит, что какие-то заказы будут торчать на эстакаде в ожидании других грузов с тем же пунктом назначения. Пытаться отправить полные грузы в разные пункты назначения своевременно и с низкими расходами — головоломка без решения.

Результат: чтобы держать расходы по перевозке на низком уровне, грузы ждут попутчиков. Это увеличивает общее время выполнения заказа.

Обычно так измеряется эффективность работы отдельных сотрудников. Однако для всего процесса выполнения заказа целями и связанными с ними показателями являются количество выполненных в срок заказов, общее время выполнения заказа и потребительская удовлетворенность. Все структурные подразделения организации должны быть сосредоточены на выполнении заказов как можно быстрее и аккуратнее, однако мало чьи цели сформулированы таким образом. Вместо этого цели многих подразделений конфликтуют. Подведем итоги.

Продавцы создают искусственные пики и спады спроса, которые ведут к необходимости увеличения складских запасов для покрытия изменчивости спроса. Продавцы ненавидят ситуации с отсутствием товара, означающим невозможность продаж, поэтому хотят, чтобы на складе было все, и побольше, побольше.

Менеджеры на заводе хотят производить товара как можно больше, чтобы удерживать на низком уровне себестоимость единицы продукции. Это входит в противоречие с задачей поддержания запасов на низком уровне. Их желание максимизировать продолжительность работы станков конфликтует с задачей как можно более быстрого выполнения заказов. Они также не хотят останавливать станок, чтобы перенастроить его на выполнение другого заказа.

Служба работы с клиентами хочет проверять заказы, чтобы обеспечить точность, но это увеличивает время обработки заказа, что означает рост запасов.

Служба доставки хочет отправлять полностью загруженный транспорт, что также увеличивает время обработки заказа и означает рост запасов.

Складская служба и все, кто отвечают за управление издержками, например, финансовая группа, не хотят нести расходы на хранение больших запасов, которые в будущем могут морально устареть.

Сегментируя каждое структурное подразделение и устанавливая отдельные показатели, мы вынуждаем людей работать наперекор друг другу. Сотрудники в каждом подразделении стараются максимизировать собственные показатели эффективности за счет показателей эффективности других. В случае с пожаром на заводе все участники логистической цепочки стали работать заодно, с общей целью — выполнить заказы в срок. Какими-то из индивидуальных показателей, например расходами по реализации, пришлось пожертвовать ради общей цели — своевременного выполнения заказов. Кризис невольно заставил компанию выбрать самую важную цель и объединить вокруг нее всех.

Почему компании вводят противоречивые показатели? Разве системы измерений не должны выстраиваться вокруг стратегических целей? Во-первых, если эффективность работы каждого измеряется только тем, как он выполняет обязательства по поставке, другими неисчисляемыми параметрами нельзя управлять. Затраты на производство, складское хранение и сбыт возрастают, и не исключено, что за пределы разумного, чтобы цели по поставке и удовлетворению клиентов были достигнуты. Мы приходим к сценарию «обмани систему». Во-вторых, не очень-то справедливо измерять эффективность работы людей (и соответственно платить им) на основании переменных, которые они не в силах контролировать. Хотя представители службы работы с клиентами играют ключевую роль в выполнении заказов и удовлетворении клиентов, они не контролируют объем складских запасов и сроки изготовления товара. Следовательно, они могут работать как проклятые, но отсутствие товара не даст им выполнить поставленные задания. Если вы собираетесь увязать денежные выплаты с достижением контрольных показателей, вы должны выработать такие показатели и контрольные цифры, которые зависят от структурного подразделения, даже если они могут расходиться с целями компании.

Но посмотрите, к чему вы пришли — к показателям, конфликтующим со стратегическими задачами и полной утрате приоритетов. Все показатели становятся одинаково важными, следовательно, ни один не важнее другого — противоположность подчинения всей деятельности организации ее стратегическим задачам. Не говоря уже о попытках обыграть систему и о сотрудниках, работающих наперекор друг другу, вы сотворили трясину сбора, проверки и передачи данных, которые на каждом этапе интерпретируются и перетасовываются людьми. Ни одно из этих занятий на деле не повышает эффективность деятельности предприятия, не способствует созданию нового продукта, повышению продаж или улучшению производственных процессов. В чистом остатке мы имеем ту же самую неупорядоченную, разрегулированную среду, что и до введения метрик, да плюс еще массу не создающей никакой ценности деятельности по управлению системами показателей и минус возможность сотрудников самим решать проблему конфликтующих приоритетов и смягчать ее последствия.

? Возьмите цель, которую хотите достичь, и превратите ее в цель, которую достичь не хотите

В чем я и мои коллеги по консалтингу прокололись — это в наших представлениях о том, как и зачем люди работают. Будучи выпускниками лучших учебных заведений и «отличниками по жизни», мы знали, что нас мотивирует хорошо выполненная работа. Но это нас, а других людей? Мы просто исходили из предположения, что для того, чтобы среднестатистический работник трудился в интересах компании, нужен либо кнут, либо пряник, либо комбинация первого и второго. Нам никогда не приходило в голову, что других людей может мотивировать достижение цели, или создание чего-то полезного, или вклад в работу команды. Экономические теории того времени утверждали, что люди действуют только из соображений личной выгоды и выгода эта обычно выражена в денежных знаках. Однако это неправда. В противном случае благотворительные фонды, Wikipedia, открытое программное обеспечение, общественные советы и прочие бесчисленные альтруистические порывы не могли бы существовать. До нас не доходило, что создание системы поощрений и наказаний на основе целевых показателей заставит работников действовать в интересах личной выгоды — в ущерб интересам компании. Мы ориентировали людей на достижение запланированных показателей и ничего кроме показателей. Одно лишь определение индивидуальных количественных показателей создает конфликт с более масштабными организационными целями.

Второе ошибочное представление (и тоже уходящее корнями в нашу спесь) заключалось в том, что люди безропотно согласятся с поставленными перед ними целями и будут как должное принимать наказания, не пытаясь дать системе сдачи. Мы ожидали, что если индивидуальная цель конфликтует с корпоративной, работник, руководствуясь здравым смыслом, выберет благо компании и не подумает о том, как бы смошенничать. Руководители были потрясены, узнав, что продавцы хамят покупателям, а водители автобусов пролетают мимо остановок. Какой здравый смысл? Когда тебя контролируют, словно деталь станка, не до здравого смысла. Спуская конкретные указания и задачи, работникам предписывают выполнять их без вопросов и без исключений, то есть бездумно. Вся эта система спроектирована для того, чтобы убрать из процесса человеческое суждение. Не будь плановых показателей, менеджмент полагался бы на здравый смысл работников, которые сами примут правильное решение и выполнят правильную работу. Складские менеджеры и экспедиторы будут сами определять, что целесообразнее — хранить побольше товаров или откладывать отгрузку.

В те несколько раз, когда мне удавалось усовершенствовать логистические операции, я собирала всех участников вместе, чтобы договориться о приоритетах и решить, на какие компромиссы пойти. Конечно, это поможет, если они знают, что является главной, доминирующей целью компании — низкие производственные затраты или высокое качество обслуживания клиентов. Но если гомо сапиенсам указать направление (подчеркиваю, «указать», а не «приказать»!), они обычно способны решить, что делать. Занятно, что, когда вы изымаете из процесса принятия решений человеческое суждение, вы получаете решения, которые неразумны. Смысл усовершенствования производственных операций не в том, чтобы изъять из операций человеческое суждение, но в том, чтобы сделать лучше суждение человека, который выполняет эти операции. (И да, порой требуется значительное улучшение.)

Важно понять, что метрики — это средства, а не цель. Числовые показатели стали таким бедствием потому, что заменили собой цели, которые компания изначально ставила перед собой. Ожидалось, что показатели помогут управлять, а не станут способом управления. Привязка к ним систем материального поощрения, подразумевающих и штрафные санкции, означает, что показатели стали целями. Лучше всего проиллюстрировать эту мысль на примере с похудением. Думаю, для многих такой пример будет актуальным. Давайте сравним две цели — «Похудеть на 12 кг за шесть месяцев» и «Улучшить здоровье в целом и физическую форму». Компании выбрали бы поддающуюся измерению цель с четко установленными сроками. Но эта цель может привести к всевозможным проблемам со здоровьем. Чтобы добиться этой цели, вы можете сесть на диету, но затем вы, скорее всего, снова наберете вес. Если вы предпочтете физические упражнения, вы рискуете набрать вес, накачав мускулы, поскольку мышечная масса тяжелее жира. Если за пять месяцев вы и близко не подберетесь к вашей цели, вы можете в отчаянии устроить голодовку. В числе болезненных последствий такой жесткой диеты — нарушение обмена веществ, что сделает вас более склонным к ожирению. Может, вы переключитесь на более интенсивный режим тренировок, что чревато травмами. Вторая же цель позволяет вам использовать для отслеживания прогресса любые показатели по вашему вкусу — потерянные килограммы, размер одежды, индекс массы тела, количество километров, которое вы пробежали, количество килограммов, которое выжали на тренажере, и т. д. Такая цель не позволит вам хитрить — вы не сможете подобраться к ней ценой здоровья, — как это, по сути, делают многие краткосрочные корпоративные цели. Вторая цель — рассчитанное на долгое время изменение стиля жизни. И самое лучшее в ней то, что она не привязана ко времени и недосягаема как горизонт. Вы будете над ней работать всегда. Вы никогда ее не достигните! Вот в чем смысл постоянного совершенствования.

Величайшая ирония всего этого безумия с показателями состоит в том, что вы, утверждая, что высокая, неосязаемая, постоянная цель недостижима, и заменяя ее поддающейся измерению и привязанной к срокам целью, по сути, гарантируете, что никогда не достигнете первой цели. Ведь вы же заменили ее другой целью. Система сбалансированных показателей и идущий к ней в придачу букет метрик не помогают достичь главной цели. Они подменяют цель, которую вы хотите достичь, целями, которых вы достигать не хотите. Компании, которая хочет создать новые и оригинальные продукты в сфере бытовой электроники, консультанты посоветуют сформулировать эту цель в количественных показателях, типа «создать х новых и оригинальных продуктов к концу года». Похоже на наш пример с «похудеть» и «жить здоровой жизнью» — две абсолютно разных цели! Во втором случае важнейшие элементы цели — «сколько» и «когда». «Новые и оригинальные» отодвинули на заднее сиденье. Вероятным результатом будет куча новых, но не сказать чтобы оригинальных продуктов — прямо противоположное тому, чего хочет компания. И что меня больше всего тревожит — это «миссии компании», где ставятся такие измеримые цели, как «такая-то доля рынка» или «прибыль». Это действительно то, чего хотят руководство и акционеры? Или они хотят энергичную, здоровую компанию, которая собирается долго оставаться энергичной и здоровой?

Самый простой способ избавиться от метричного безумия — отделить показатели от прибавок к зарплате и любых других поощрений и наказаний. Исчезнет необходимость в поддающихся измерению целях, и компания сможет добиваться целей, которые хочет, а не суррогатных, кратковременных целей, удовлетворяющих количественным критериям. Показатели можно использовать для получения аналитической информации и понимания сути процессов, но они не должны быть самоцелью и не должны становиться системой управления. Показатели не могут принимать правильные решения. Только люди могут принимать правильные решения. А помочь людям принимать правильные решения можно так: убедиться, что они понимают общие цели и приоритеты компании и что у них есть инструменты и знания, помогающие им улучшить свои суждения. Измерения, вероятно, помогут с этим, но заменять управление измерением — не более чем скудость ума.

Я обновила созданные в PowerPoint слайды, который использую при обсуждении показателей.

Люди управляют показателями!

Иногда они даже манипулируют показателями!

Система показателей работает как приборная доска автомобиля.

Если смотреть на панель, а не на дорогу, вы разобьетесь!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовые показатели

Финансовые показатели Например, для финансового директора таким показателем может быть чистая прибыль, или EBIDTA – прибыль до начисления процентов, налогов и амортизации, а для руководителей других подразделений – выполнение бюджета или норматива по

Показатели удовлетворенности клиентов

Показатели удовлетворенности клиентов Можно рассчитать CSI (client satisfaction index) – индекс удовлетворенности клиентов.В предыдущем разделе данной главы я уже давала пример расчета индекса удовлетворенности внешнего клиента. А теперь давайте рассмотрим, как рассчитать индекс

Показатели

Показатели Обычно показатели используются на уровне счета издержек и выше.На практике база данных используется для разработки показателей, позволяющих управляющему проектом и заказчику рассмотреть ход работ под разными углами.Показатель 1.00(100%) говорит о том, что все

Показатели работы

Показатели работы Первая рекомендация – прослушайте курс MiniMBA, блок «Продажи». Он есть в открытом доступе на сайте mba4free.ru. Можно скачать полную видеозапись и посмотреть интересующий фрагмент в удобное время. Там разобраны ключевые показатели работы бизнеса.Очень важно

Показатели уровня КТЖ

Показатели уровня КТЖ Повышение КТЖ означает гуманизацию рабочей среды и является попыткой удовлетворения как основных человеческих потребностей, так и потребностей более высокого порядка.Приведем еще один набор показателей, отражающих восприятие корпорации ее

Плановые показатели

Плановые показатели У менеджера по продажам к началу календарного месяца должен быть план реализации. Он необходим для любой типовой работы. Правила его составления рассмотрим на примере отдела продаж.В первый раз, когда отдел только был создан, вы определяете плановые