Глава 7. Отчуждение человеческого труда

Глава 7. Отчуждение человеческого труда

В любом обществе существует эксплуатация человеческого труда, проявляющаяся в той или иной форме. Основная форма эксплуатации складывалась в деятельности людей по поводу производства материальных благ в процессе труда. Она построена на той или иной форме присвоения прибавочного труда, т.е. труда избыточного, направленного не только на удовлетворение элементарных физиологических потребностей организма. Такой труд стал появляться при выходе общества из первобытного состояния, когда товарный обмен становится не эпизодическим, а постоянным феноменом. В определенном смысле слова размер и масштабы прибавочного труда, характеризуют прогресс общества, ибо только он позволил создать элементы материальной и духовной цивилизации. На предшествующих этапах развития человеческого общества преобладала преамбула «Человек – раб своего желудка», т.е. в общества господствовала самоэксплуатация человека, ради осуществления основных физиологических потребностей.

С развитием человеческой цивилизации и товарного обмена, постепенного нарастания рыночных отношений, происходило расширение производства и по-явление новых общественных отношений. При рабовладельческом и феодальном строе господствовала эксплуатация человека человеком, классическая форма эксплуатации, однако без нее не было бы современных общественных отношений.

Уже в ХIХ веке, эта форма эксплуатации стала вытесняться другой – эксплуатацией человека не другим человеком, а государством и обществом. Государственный монополизм и опирающаяся на него мощная система бюрократического аппарата, становятся основным эксплуататором миллионов людей, отчуждая их от собственности и от власти. Разрешение этого противоречия возможно двумя основными путями: во-первых, созданием мощной системы социальных гарантий, пособий, выплат, льгот с ростом «среднего класса», владеющего собственностью, либо путь, по которому в ХХ веке шли страны, пытавшиеся воплотить в жизнь идеалы социализма. Первый путь, это путь стран с социальноориентированной рыночной экономикой, по которому стремится идти сегодняшняя Россия. В обществе существует сравнительно небольшая группа крупных собственников, равно как и беднейший слой населения, но основная масса людей находится в «золотой середине». Многие из этих людей имеют недвижимое имущество, являются акционерами различных компаний.

За счет налогов, взимаемых с этой массы людей, государство осуществляет не только общенациональные проекты, но и оказывает помощь бедным, больным, беженцам, безработным, пенсионерам и другим малоимущим слоям населения. Выплата социальных трансфертов, осуществляется за счет перераспределения налогов, составляющих основную часть дохода государственного бюджета страны, и выделяется в составе правительственных расходов. Далеко не всегда при этом складывается «общество всеобщего благоденствия», но такая форма общественного устройства в основном гарантирует соблюдение прав человека, имеет разветвленную систему государственных гарантий и общественной помощи, осуществляемой, например, профсоюзами в случае ее необходимости.

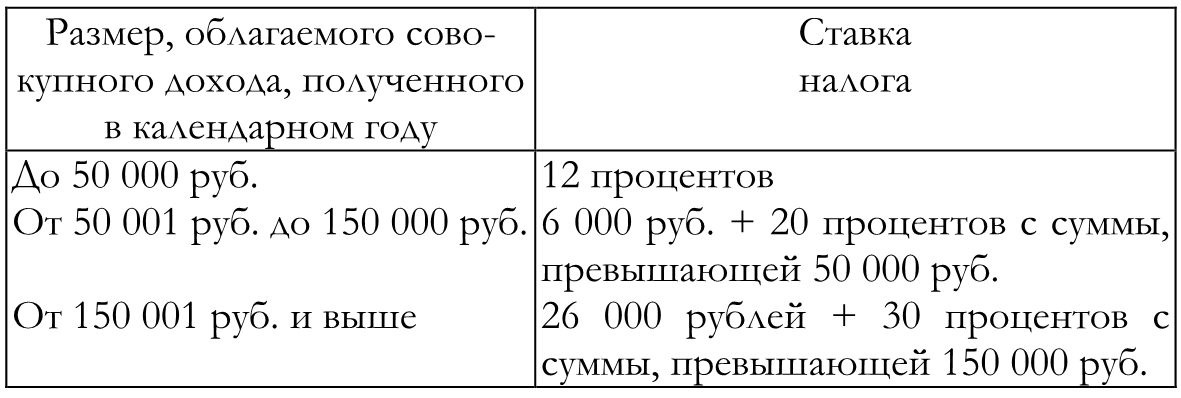

В современной России можно выделить два вида налогов, напрямую отчуждающих продукты труда созданных человеком. В первую очередь – это налог на доходы физических лиц, т.е. вид прямого налога, объектом обложения которым является доход работника. В большинстве случаев доходом работника является его заработная плата, т.е. стоимость его труда, полученная от продажи своей рабочей силы. При этом налоговым агентом государства, т.е. субъектом начисляющим и перечисляющим налог в бюджет является работодатель – организация, предприятие, фирма, а не сам работник. Налог на доходы или подоходный налог, как это было принято раньше, обычно является пропорциональнопрогрессивным налогом, т.е. налоговая ставка растет, по мере достижения дохода (зарплаты) работника, определенных этапов совокупным итогом с начала календарного года. До введения Налогового кодекса РФ в 2001 году, подоходный налог действовал по ставкам, приведенным в таблице 1.

Таблица 1. Ставки подоходного налога, действовавшие в 2000 году.

В настоящее время предусмотрена единая ставка налога на доходы физических лиц в размере 13 %, распространяющаяся на трудовые доходы. Однако на доходы от выигрышей по лотереям и прочим призам, не являющихся трудовыми доходами в прямом понимании этого слова, ставка налога составляет 35 %, а по дивидендам, выплачиваемым за долевое участие в деятельности предприятия – 6 %.

Кроме того, некоторые экономисты и политические деятели уже высказывались на тему необходимости возврата к пропорционально-прогрессивной форме налога на доходы физических лиц.

Еще одной формой отчуждения трудовых доходов, но уже не всех работников, а непосредственно предпринимателей, является налог на прибыль предприятий, организаций. Налог взимается с дохода предприятий, от реализации своей деятельности. Однако, в состав выручки входят многие компоненты, и в том числе, заработная плата работников, составляющая до 70 % себестоимости продукции, а также понятие «предпринимательские способности», т.е. непосредственный труд предпринимателей, создавших дело, организовавших процесс производства и вложивших свой личный капитал, кроме этого именно предприниматель, как никто другой несет ответственность за риск от не-удачи своего предприятия.

Для того чтобы иметь чистую прибыль, т.е. награду за свою деятельность, которую предприниматель может направить по своему усмотрению в различные фонды, инвестиции, а также на выплату дивидендов своим акционерам, он должен начислить и перечислить в бюджет налог в размере 24 % (по НК РФ 2001 г.) До этого момента, налог на прибыль составлял в России 35 %. Следует отметить, что с начисленных и полученных дивидендов предприниматель должен начислить и заплатить уже упомянутый налог на доходы физических лиц, таким образом, в отношении дивидендов государство проводит политику двойного налогообложения.

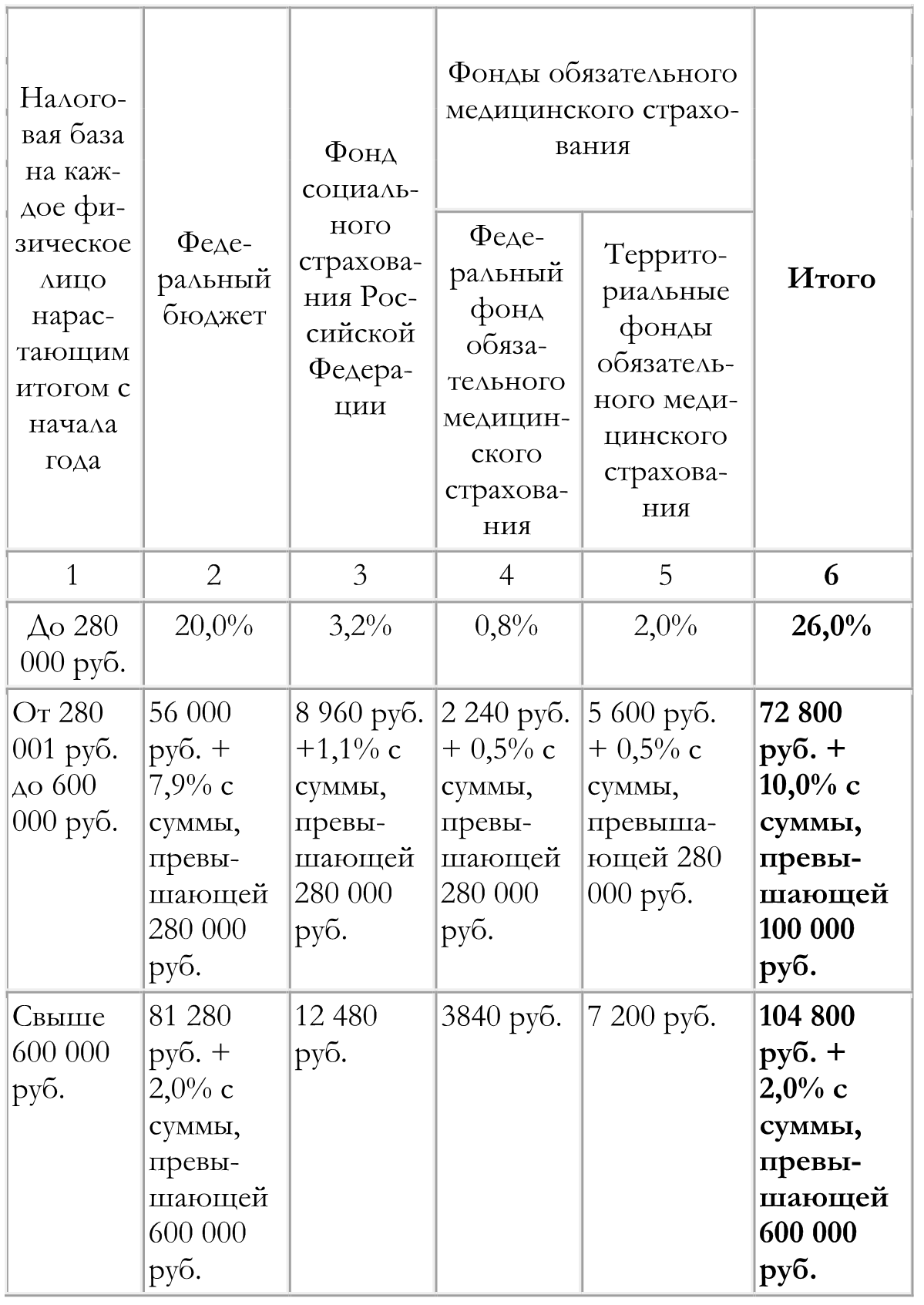

В виде еще одного налога можно упомянуть Единый социальный налог, который начисляется на фонд оплаты труда любого работника.

В 2006 году применяются следующие ставки по уплате ЕСН.39

Ставки ЕСН для организаций, индивидуальных предпринимателей, физических лиц, производящих выплаты наемным работникам, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции.

ЕСН поступает в определенных долях в Государственный бюджет, и в государственные внебюджетные фонды – медицинский и социального страхования.

Средства, поступившие в составе ЕСН, из государственного бюджета направляются в Пенсионный фонд и распределяются по базовой, страховой и накопительной части пенсии работников.

Именно за счет средств этих фондов, осуществляется выплата пенсий, пособий по временной нетрудоспособности, бесплатного медицинского обслуживания. Таким образом, этот налог, являясь по сути целевым, поступает на социальные нужды и способствует превращению экономики страны, в социальноориентированную рыночную экономику.

Однако есть и другая сторона медали.

Единый социальный налог является антистимулом к росту производительности труда, так как работодатель, вынужденный отчислять 26 % (до 1 января 2005 года ставка налога составляла 35 %) от зарплаты работника в бюджет не стремится повышать работнику легальную заработную плату, так как в этом случае он должен будет заплатить еще больше, а так как данный налог включается в себестоимость продукции и соответственно увеличивает ее цену, то работодатель начнет проигрывать в конкурентной борьбе на своем сегменте рынка. Если же он повышает работнику зарплату теневым способом, так называемым «черным налом», то работник не может в полной мере воспользоваться плодами своего труда, для удовлетворения всех своих насущных потребностей. Это обстоятельство связано с тем, что вступает в действие контрольная функция налогообложения, когда фискальные органы начинают проверять доходы граждан, и покупка автомобиля иностранного производства, стоимостью от $10000 легальным способом может вызвать у человека серьезные проблемы, вплоть до уголовного преследования. Кроме этого многие иностранные государства, которые борются с отмыванием «грязных денег» в своих странах требуют от желающих поехать туда даже по туристической путевке, декларации своих официальных доходов, и в случае несоответствия представленной суммы установленным в стране требованиям, могут не выдать визу на въезд в страну, запрашивающему ее человеку. Проблемы того же характера возникают и при желании работников оформить кредит в банке для приобретения дорогостоящих покупок, например, для оформления жилищного строительства.

Также, то обстоятельство, что официальные доходы работающего малы, обычно они не превышают установленного законом МРОТ, составляющего с 01.05.2006 г. 1100 рублей, а даже если и превышают, то не более чем в 2–2,5 раза и, следовательно, отчисления в пенсионный фонд, также крайне малы. Выходящий на пенсию человек не может получать достойную трудовую пенсию, как это принято в других развитых странах.

В странах, шедших по пути социалистического строительства, например, бывшем СССР, экономическая модель основывалась на сверхэксплуатации, которой подвергались со стороны государства миллионы людей, плоды труда которых отчуждались в пользу государства («общий котел», «закрома Родины» и т.д.). Государство затем перераспределяло эти фонды через систему социального обеспечения, дотаций нерентабельным предприятиям, искусственно заниженные цены на ряд товаров и услуг, приводившие к скрытой инфляции и тотальному товарному дефициту на товары массового спроса. Внешне все это выглядело достаточно справедливо и гуманно, пока хватало природных ресурсов и резервов в окружающей среде, а трудовая этика стимулов к труду, поддерживаемая официальной пропагандой еще действовала, и такие страны могли развиваться по экстенсивному пути.

Вместе с тем набирали силу такие критерии распределения как должностной (для номенклатуры), имущественный (теневая экономика), семейный (семейные кланы) и государство не могло осуществлять справедливый контроль за мерой труда и мерой потребления, провозглашенных принципами социализма. В результате резкое падение стимулов к труду и «уравниловка» в оплате привели к закономерному финалу. Вера миллионов людей в то, что «власть должна кормить страну» привела к массовому социальному иждивенчеству и эксплуатации общества человеком. Миллионы людей оказались отчужденными от собственности и власти, а их роль сводилась к функции «винтика» в государственной машине. Исторический опыт показывает, что попытка преодолеть эксплуатацию свойственную капитализму, таким путем приводит к еще более примитивной, архаичной и тем самым антигуманной форме эксплуатации человека и отчуждения плодов его труда.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3 Устройство человеческого сознания

Глава 3 Устройство человеческого сознания В этой главе три маленьких блока. Три важных фактора, которые следует учитывать в управлении временем. Если мы хотим все успеть, без этой главы не обойтись. Если вы уже все успеваете, то читая этот материал, найдете ответы, как вы

Часть 1. Исторический процесс эволюции человеческого труда от древних времен до наших дней

Часть 1. Исторический процесс эволюции человеческого труда от древних времен до наших дней Глава 1. Как философия трактует роль труда в развитии общества? Источник саморазвития социальных систем, связан с общественными отношениями, возникающими в процессе трудовой

Глава 5. Характеристика труда в «Новое время»

Глава 5. Характеристика труда в «Новое время» «Новое время» – поворотный период в жизни человеческого общества, включающий в себя XVII, XVIII и XIX века. Этот период характеризовался с одной стороны расцветом просвещения, а с другой тяжелыми условиями жизни, в которых

Глава 3. Зачем нужна охрана труда?

Глава 3. Зачем нужна охрана труда? Большинство людей в процессе коллективного труда трудятся в определенных условиях. Эти условия в зависимости от вида работ могут быть нормальными или вредными (главным образом для здоровья работника), соответствовать или не

Глава 18 Преодоление кризиса на рынке труда

Глава 18 Преодоление кризиса на рынке труда Профессиональные организации конкурируют на двух рынках: на рынке клиентов и и на рынке труда. Тем не менее, большинство стратегических устремлений профессиональных организаций обращены только в сторону рынка клиентов. Для

Глава 4. Концепция “человеческого капитала”

Глава 4. Концепция “человеческого капитала” Можно сказать, что последние полтора – два десятилетия управленческой науки прошли под двумя знаменами: “инновации” и “человеческие ресурсы”. Это время можно охарактеризовать усложнением внешней организационной среды,

Глава 11 Системы оплаты труда

Глава 11 Системы оплаты труда 11.1. Трудовое законодательство об оплате труда: выдержки из ТК РФ11.2. Основные направления эффективного стимулирования работников11.3. Типология систем оплаты труда11.4. Понятие и сущность грейдинга11.5. Тенденции развития систем оплаты

Глава 3 Основные принципы оплаты труда

Глава 3 Основные принципы оплаты труда В этой главе«Формула работы»Компенсационный пакетЧистый оклад (базовая часть вознаграждения), оклад, включая налоги, и общая сумма окладаКак формируется вознаграждениеПобедить тарифную сеткуСоберите информацию: обзоры

5.6. Отчуждение культуры

5.6. Отчуждение культуры Характер воздействия культуры на личность обусловлен углубляющимся разделением труда. Происходит разрыв между узконаправленной деятельностью человека и общим продуктом, суммирующим усилия многих людей, который отчуждается от конкретной