1.1. Особенности хозяйственной и инвестиционной деятельности в условиях неопределенности

1.1. Особенности хозяйственной и инвестиционной деятельности в условиях неопределенности

Риск в хозяйственной и инвестиционной деятельности надо рассматривать как одно целое – с его положительной и отрицательной силой (возможными результатами). В то же время, рискуя, мы не должны получить нежелательный результат. В этом состоит, как известно, главная цель управления риском.

Автор придерживается позиции Ф. Найта, который предложил в качестве термина «риск» использовать «измеримую неопределенность» или «вероятностную (стохастическую) определенность» при известном распределении случайной величины моделируемой рисковой ситуации. Слово «неопределенность» Ф. Найт предлагал применять в тех случаях, когда исход не был определен, распределение вероятностей оставалось неизвестным – «неизмеримая неопределенность».

Хотя источники неопределенности нельзя игнорировать, но понятия «риск» и «неопределенность» нужно, с нашей точки зрения, разделять. Если «риск» как термин применяется для обозначения недостатка определенности при идентификации неопределенности, то «неопределенность» – отсутствие какой-либо определенности в отношении ожидаемых опасностей, воспринимаемых на иррациональном уровне – интуитивно-чувственно.

Риск в процессе развития проходит несколько стадий.

На первой стадии происходит своего рода зарождение рисковой ситуации, когда необходимо заняться планированием и анализом последующих действий для достижения желаемого результата. Можно предположить, что на этом этапе зарождается риск ценности идеи, риск перспективы мысли. Именно здесь необходимо постараться дать ответ о целесообразности реализации задуманной инвестиционной идеи. Данная стадия является самой ответственной при управлении риском, так как здесь определяется перспектива качества риска.

Вторая стадия риска – это наличие (появление) фактического риска. Здесь, как правило, контролируют текущую складывающуюся ситуацию, а при необходимости управляют и координируют ее (контроль за текущим качеством риска). Данная стадия является основной при воплощении наших идей и действий. Именно здесь непосредственно на практике применяем все то, что задумано на первой стадии.

Третья стадия является итогом, который сложился в результате комплекса наших действий на первых двух этапах. На этом этапе риск прекращает свое существование. Одновременно возможен и необходим широкий анализ всей ситуации в целом с целью совершенствования методов планирования и управления подобной рисковой ситуацией в будущем, учитывая весь цикл жизни риска с целью увеличения степени получения желаемого результата (улучшения качества риска).

Эти стадии и формируют полный цикл риска. А его результат, по мнению автора, позволяет определить качество риска. Это качество может быть положительным при положительном результате риска и отрицательным при обратной ситуации. Исходя из указанного вводится понятие «качество риска» и дается его определение. Качество риска – это ожидаемый результат рисковой ситуации.

С точки зрения вероятности выпадения событий неопределенность можно подразделить на три вида: полная неопределенность, полная определенность, частичная неопределенность.

Полная неопределенность характеризуется близкой к нулю прогнозируемостью Pt наступления события, что математически выражается соотношением:

где t – время;

tk – конечное время прогнозирования события.

Полной неопределенности соответствует близкая к единице прогнозированность событий, т.е.:

Это возможно прежде всего в тех случаях, когда при решении задачи в условиях неопределенности определяется с какой-то вероятностью оптимальное решение и с заранее известной вероятностью (обычно равной 0,9–0,99) находится доверительный прогнозируемый интервал, позволяющий прогнозировать не только свою стратегию на рынке, но и его собственное поведение, тенденции развития и т.п.

Частичная неопределенность отвечает таким событиям, прогнозируемость которых лежит в пределах от 0 до 1, что определяется неравенством:

По нашему мнению, в области частичной неопределенности существуют риски инвестиционной деятельности, так как полная неопределенность не позволяет выделить риски из-за их непрогнозируемости. Полная определенность в свою очередь исключает характер случайности риска из-за неизбежных событий. Таким образом, риск является формой проявления частичной неопределенности.

Акцентировать внимание на неопределенности важно в связи с тем, что оптимизировать на практике управление и регулирование инвестиционной деятельностью, игнорируя объективные и субъективные источники неопределенности, бесперспективно.

По факторам возникновения неопределенности подразделяются на экономические (коммерческие), политические, социальные и их промежуточные модификации. Экономические неопределенности обусловлены неблагоприятными изменениями в экономике предприятия или в экономике страны. К ним относятся: неопределенность рыночного спроса, слабая предсказуемость рыночных цен, неопределенность рыночного предложения, недостаточность информации о действиях конкурентов и т.д. Политические неопределенности обусловлены изменением политической обстановки, влияющей на предпринимательскую деятельность. Социальные неопределенности обусловлены изменением демографической ситуации, предпочтений и моральных установок населения, влияющим на инвестиционную деятельность. Эти виды неопределенности связаны между собой, и часто на практике их достаточно трудно разделить.

Природная неопределенность описывается совокупностью факторов, среди которых могут быть климатические, погодные условия, различного рода помехи (атмосферные, электромагнитные и др.).

Следующим видом неопределенности является неопределенность внешней среды. При экономическом анализе предпринимательской деятельности вводятся понятия внешней и внутренней среды. Внутренняя среда включает факторы, обусловленные деятельностью самого предпринимателя и его контактами. Внешняя среда представлена факторами, которые не связаны непосредственно с деятельностью предпринимателя и имеют более широкий социальный, демографический, политический и иной характер.

Особый вид неопределенности имеет место при наличии конфликтных ситуаций, в качестве которых могут быть: стратегия и тактика лиц, участвующих в том или ином конкурсе, действия конкурентов, ценовая политика олигополистов и т.п.

Обособленную группу составляют задачи, в которых рассматриваются проблемы несовпадающих интересов и многокритериального выбора оптимальных решений в условиях неопределенности.

Наличие неопределенностей значительно усложняет процесс выбора оптимальных решений и может привести к непредсказуемым результатам. Политика выбора эффективных инвестиционных решений без учета неконтролируемых факторов во многих случаях приводит к значительным потерям экономического, социального и иного характера.

Рассматривая неопределенность, которая является наиболее характерной причиной риска в экономической деятельности, необходимо отметить, что выделение и изучение ее применительно к процессу экономической, коммерческой, управленческой, финансовой и других видов деятельности является крайне необходимым, поскольку при этом отображается практическая ситуация, когда нет возможности осуществлять перечисленные виды деятельности в условиях, которые не могут быть однозначно определены. Условия неопределенности, по мнению А.С. Шапкина, имеющие место в ходе осуществления инвестиционной деятельности, обусловлены тем, что экономические системы в процессе своего функционирования испытывают зависимость от целого ряда причин, которые можно систематизировать в виде схемы неопределенностей.

С нашей точки зрения, представленная А.С. Шапкиным схема неопределенностей имела бы большую ценность для управления, если бы все виды неопределенностей были бы распределены на неопределенности внутренней и внешней среды, с одной стороны, и неопределенность объективной и субъективной природы – с другой. Это позволило бы выделить управляемые и неуправляемые факторы и причины неопределенностей различных видов для субъекта инвестиционной деятельности. При этом большинство неуправляемых факторов и причин неопределенности было бы связано с внешней средой и объективными процессами ее изменения, что позволило бы очертить границу управляемости.

По времени возникновения неопределенности распределяются на ретроспективные, текущие и перспективные. Необходимость учета фактора времени при оценке экономической эффективности принимаемых решений обусловлена тем, что как эффект, так и затраты могут быть распределены во времени. Равные по величине затраты, по-разному распределенные во времени, обеспечивают неодинаковый полезный результат того или иного вида (экономический, социальный и др.)

Происходящие в российской экономике перемены создают высокий рисковый фон для страны в целом и для всех предприятий и организаций в ней. Трансформационные процессы в России начались в условиях политической и экономической нестабильности, несоответствия старых законов реалиям жизни и слабой проработанности новой юридической базы. Результатом стало появление и последующее развитие ряда факторов, оказавших негативное влияние на ход реформирования экономики в целом и финансово-коммерческой сферы в частности. Особое влияние такой ход событий оказал на уровень рисков в экономике страны. Это важно, ибо уровень неопределенности в той или иной стране в определяющей мере влияет на ее инвестиционный и общий деловой климат.

По нашему мнению, при оценке хозяйственной и инвестиционной деятельности наиболее существенными представляются следующие виды неопределенности:

1) неопределенность, связанная с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

2) неопределенность, связанная с внешнеэкономическими связями (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

3) неопределенность политической ситуации, возможность неблагоприятных социально-политических изменений в стране или регионе;

4) неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

5) колебания рыночной конъюнктуры, цен, валютных курсов;

6) неопределенность природно-климатических условий, возможность стихийных бедствий;

7) неопределенность, связанная с производственно-технологическим процессом (аварии и отказы оборудования, производственный брак и т.п.);

8) неопределенность целей, интересов и поведения участников;

9) неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Но тенденция роста неопределенности характерна не только для России. Это общемировая тенденция. Это связано с усложнением бизнеса, с ростом сложности технологических систем, использующихся в бизнесе во все возрастающих масштабах. Главные причины этих перемен: увеличение изменчивости цен, глобализация рынков, усиление конкуренции, увеличение налогового маневрирования, успехи финансовой теории, рост величины и доступности информационных потоков и баз данных, усложнение технических систем во всех областях жизни людей, рост социальной напряженности в связи с увеличением разрыва в уровне жизни разных стран. Эти причины действуют на неопределенность двояко. С одной стороны, они увеличивают неопределенность, а с другой – образуют новые возможности управления рисками как формой проявления неопределенности.

Управлению хозяйственной и инвестиционной деятельностью в условиях неопределенности способствует развитие финансовой инфраструктуры рыночной экономики. Она в России развивается быстро, но остается недостаточно развитой по сравнению с ведущими странами. Недоразвитость ее затрудняет не только оценку соотношения риск – доходность, но и маневрирование рисками через покупку и продажу финансовых инструментов. Развитие этой сферы трудно ускорить. Она требует большого количества специалистов высокой квалификации, общественного доверия к финансовому рынку, мощных и надежных средств контроля. Финансовые инструменты, количество которых на фондовых рынках мира в последней четверти XX в. росло лавинообразно (только число видов ценных бумаг достигло 300 видов), могут не только помогать управлять инвестиционной деятельностью в условиях неопределенности, но и сами являются источником неопределенности. На этих рынках конкурентоспособность России также нуждается в усилении.

Высокий уровень неопределенности в экономике современной России приводит к двум главным результатам – неадекватной рискованности и неадекватной осторожности деловых людей и организаций в инвестиционной деятельности, что в конечном счете приводит к снижению их конкурентоспособности. Риски возрастают всякий раз, когда усиливается неопределенность, нестабильность, происходят быстрые реформы или спонтанные перемены в экономике. Феномен роста неопределенности в трансформирующейся экономике не исследован в достаточной степени. Даже в наиболее многообразной специальной англоязычной литературе по рискам этот аспект освещен слабо. Дело в том, что периоды бурных экономических реформ в ныне развитых странах прошли более органично, последовательно и на более низком уровне технического развития. Во времена этих реформ научные знания о рисках в экономике были развиты слабо, а когда они стали бурно развиваться, эпоха трансформаций уже завершалась. Соответственно исследователей и практиков бизнеса больше интересовал скорее не специфика переходных периодов, а конструктивный инструмент управления рисками в более-менее нормально функционирующей рыночной экономике. Вместе с тем разработка реалистичной концепции оценки, идентификации и противодействия неадекватности риска в экономике невозможна без глубокого изучения сущности и причин экономической рискованности.

Необходимо учитывать, что в условиях трансформирующихся экономик уровень неопределенности существенно выше, чем в экономиках стабильных и традиционных для данной страны. При этом чем выше неопределенность при осуществлении хозяйственной и инвестиционной деятельности, тем:

1) короче инвестиционный горизонт;

2) больше возможностей для различного мошенничества как в интересах фирмы, так и против них;

3) меньше специалистов по работе на этом высоком уровне неопределенности;

4) ниже инвестиционная активность;

5) выше входные барьеры практически на всех рынках;

6) сильнее отток капиталов за рубеж.

Факторами, вызывающими рост неопределенности при осуществлении инвестиционной деятельности в России, являются следующие макро– и микроэкономические причины: высокие процентные ставки по инвестиционным кредитам, устойчивые инфляционные ожидания, постоянные колебания ставки рефинансирования, дефицит рублевых средств, слабая ресурсная база и низкая капитализация организаций, малочисленность первоклассных заемщиков, низкое качество предлагаемых инвестиционных проектов и другие причины.

Опрошенные менеджеры указали и на внешние, и на внутренние факторы неопределенности, препятствующие развитию их предпринимательской деятельности. И все же преобладают внешние факторы неопределенности, тогда как в странах с развитой экономикой на внешние факторы риска приходится 30%, а на внутренние – 70%. Проблема заключается в том, что на внешние факторы субъекты инвестиционной деятельности не в состоянии оказывать влияния, но их можно и нужно учитывать.

Кроме того, респонденты в качестве основного фактора неопределенности указали на недостаток инвестиционных ресурсов (9,8%). Высокие процентные ставки остаются серьезным препятствием для заемщиков. За предоставленный инвестиционный кредит организации должны выплачивать номинальный процент, включающий и инфляционные ожидания. Не все ссудополучатели уверены, что при сложившейся динамике цен они получат такие доходы, которые позволят погасить кредит. Высокая процентная ставка при выдаче кредитов связана также и с размером ставки рефинансирования ЦБ России. Высокая ставка рефинасирования напрямую влияет на инвестиционную активность организаций. Как показывает анализ динамики ставки рефинансирования, ее размер только с 1998 по 2007 г. изменился со 150% до 10,5%, тогда как средняя ставка рефинансирования в странах Западной Европы составляет 2%, причем ее колебания очень незначительны.

Колебания учетных ставок центральных банков ведущих стран очень незначительны, тогда как в России данная ставка, начиная с 1991 г. изменялась 56 раз, причем максимальная ставка составляла 210%, а минимальная 10,5% (прил. 1).

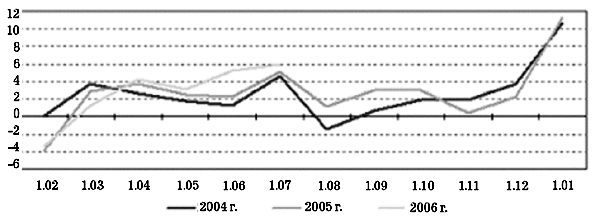

В I полугодии 2006 г. рублевая денежная масса возросла на 17,3%, что на 4,4 процентного пункта больше, чем в аналогичный период 2005 г. На рисунке 1 приведены темпы прироста денежной массы М2 за 2004–2006 гг.

Рис. 1. Темпы прироста денежной массы М2 (месяц к месяцу, %)

Сложившееся соотношение темпов роста потребительских цен и денежного агрегата М2[1] обусловило увеличение рублевой денежной массы в реальном выражении за январь – июнь текущего года на 10,5% (в 2005 г. аналогичный показатель составил 4,6%)[2].

Денежный агрегат М0[3] в 2006 г. вырос на 11,2% (за аналогичный период 2005 г. – на 7,6%). Динамика наличных денег в обращении в январе – июне 2006 г. в целом отражала изменения размера номинальной заработной платы и пенсий, а также оборота розничной торговли и объема предоставленных населению платных услуг.

Важным фактором, влияющим на динамику денежного агрегата М0, являлись покупки-продажи физическими лицами наличной иностранной валюты. Нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам составили в I полугодии 2006 г. 3,24 млрд долларов США, в то время как за аналогичный период 2005 г. – 7,4 млрд долларов США. При этом если в I квартале текущего года объемы покупки населением наличной иностранной валюты превышали объемы ее продажи на 3,26 млрд долларов, то во II квартале ситуация изменилась – физические лица продали иностранной валюты уполномоченным банкам на 0,02 млрд долларов больше, чем купили у них.

Безналичная составляющая денежного агрегата М2 увеличилась за январь – июнь 2006 г. на 20,4% (в 2005 г. – на 15,8%). При этом темпы прироста банковских вкладов населения за указанный период составили 20%, что больше, чем за аналогичный период 2005 г. (17,8%). В структуре использования денежных доходов населения за I полугодие текущего года по сравнению с аналогичным периодом предыдущего года отмечалось повышение удельного веса средств во вкладах и ценных бумагах на 1,3 процентного пункта.

Рост депозитов физических лиц в январе – июне 2006 г. происходил в условиях повышения темпов роста реальных располагаемых денежных доходов населения по сравнению с 2005 г. Так, если в I полугодии 2005 г. они составляли 108,5% (к соответствующему периоду предыдущего года), то в январе – июне 2006 г. – 111,4%.

В анализируемый период произошли изменения в структуре денежного агрегата М2 – удельный вес вкладов населения повысился с 35,2% на 01.01.2006 г. до 36% на 01.07.2006 г., доля средств юридических лиц на счетах в кредитных организациях возросла с 31,5 до 32,5% (на соответствующие даты)[4] .

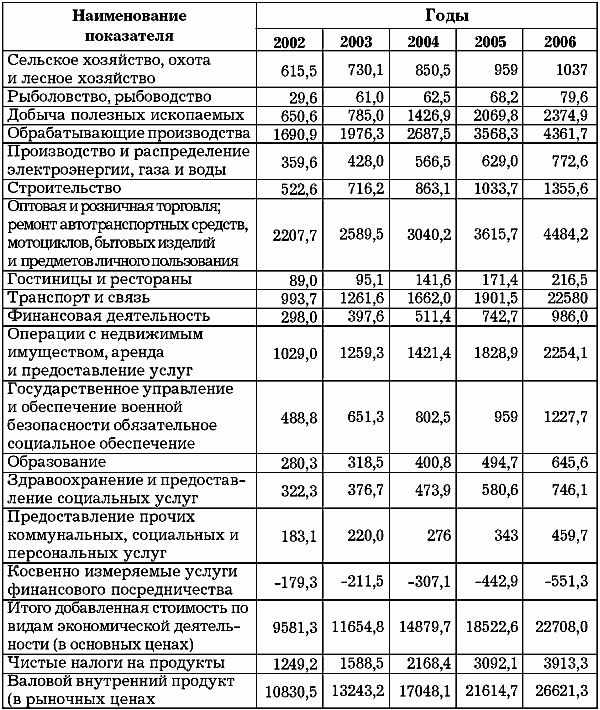

Отправным моментом исследования хозяйственных и инвестиционных процессов в реальном секторе экономики следует считать изучение динамики валового внутреннего продукта (ВВП) наряду с объемными показателями производства. Понимание общих тенденций развития российской экономики способствует углублению представлений об изменениях и в уровне рисков инвестиционной деятельности. В таблице 1 приведен номинальный объем произведенного ВВП в период с 2002 по 2006 г.

Таблица 1. Номинальный объем произведенного ВВП в период с 2002 по 2006 г. (в текущих ценах, млрд рублей)[5]

Анализ изменения макроэкономической пропорции российской экономики позволяет выявить ряд основных факторов, оказывающих существенное влияние на характер трансформационных сдвигов на всех уровнях экономики. Данные таблицы 1 показывают, что наибольшая доля ВВП приходится на оптово-розничную торговлю, операции с недвижимостью и обрабатывающую промышленность.

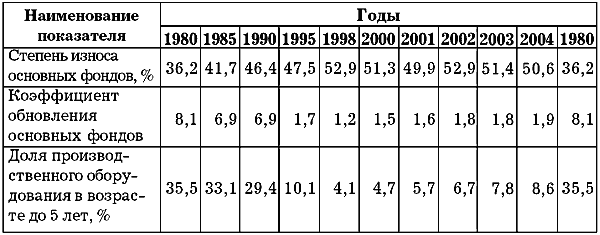

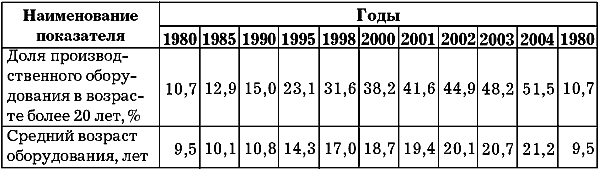

Качественная характеристика реального сектора экономики, в том числе в промышленности, во многом определяется прогрессивностью технологий. Последнее в свою очередь зависит от технического состояния основных фондов: износа, выбытия и обновления. Изношенность основных средств производства как фактор риска также вытекает из недостатка инвестиционных ресурсов. У предприятий просто нет денег на модернизацию основных средств. Налоговая реформа отменила все льготы, которые существовали у предприятий при инвестировании средств в свое развитие, т.е. большинство российских предприятий сейчас фактически лишены как внешних, так и внутренних источников реального инвестирования.

Данные технического состояния всех промышленных основных фондов России показывают, что износ остается на высоком уровне – 50,6%, вырос средний возраст оборудования до 21,2 лет. Кроме этого, доля производственного оборудования в возрасте более 20 лет выросла с 10,7% в 1980 г. до 51,5% в 2004 г. (табл. 2).

Таблица 2. Показатели, характеризующие материально-техническую базу промышленности

Значения показателей технического состояния основных фондов по определенным отраслям промышленности страны показывают, что существуют отклонения и в большую, и в меньшую стороны от среднего уровня. Так, изношенность основных фондов предприятий электроэнергетики и машиностроения выше среднего уровня, предприятий лесной, деревообрабатывающей, целлюлозно-бумажной и легкой промышленности приближается к среднему уровню, а предприятий пищевой промышленности – ниже среднего уровня.

Техническое состояние основных фондов характеризует также возрастной состав активной части фондов – машин и оборудования.

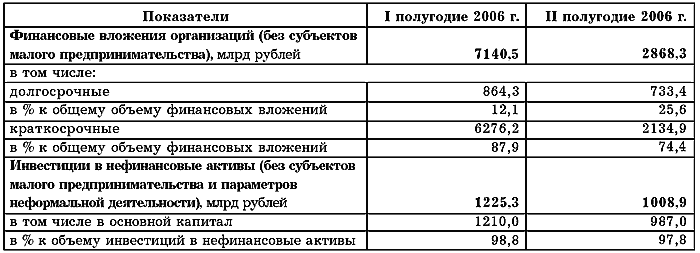

Данные приложения 2 и приложения 3 показывают объем инвестиций в основной капитал организаций с 1918 по 2003 г. Необходимость обновления основных фондов вызвала рост финансовых вложений организаций. Так, в таблице 3 можно видеть, что хотя и произошел рост общих финансовых вложений организаций почти в три раза в первом полугодии 2006 г. по сравнению с I полугодием 2005 г., но вложения в основной капитал выросли только на 20%.

Определенные отраслевые различия в техническом состоянии основных фондов и другие причины могут диктовать разные цели инвестирования в основной капитал.

Наибольший процент промышленных предприятий среди своих целей указывает на необходимость инвестирования в связи с научно-техническим прогрессом: внедрением новой техники, передовой технологии, автоматизацией и механизацией производственного процесса. Достижение этих целей позволило бы предприятиям повысить конкурентоспособность продукции как на отечественном, так и, возможно, на зарубежном рынке. Заслуживают внимания такие цели инвестирования, как охрана окружающей среды, экономия затрат (в том числе энергоресурсов), увеличение производства продукции и старой, и новой номенклатуры, а также создание новых рабочих мест.

Таблица 3. Основные показатели инвестиционной деятельности в России 2005–2006 гг.[6]

Таблица 4. Соотношение инвестиций в основной капитал

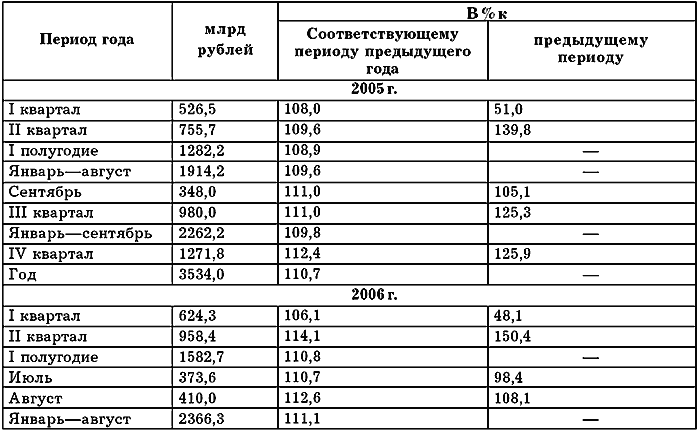

Для удержания темпов экономического роста при недостаточном техническом состоянии основных фондов необходима активизация инвестиционного процесса.

Активизацию инвестиционного процесса можно проследить по доле инвестиций в основной капитал (табл. 4). В августе 2006 г. использовано 410,0 млрд рублей инвестиций в основной капитал, или 112,6% к уровню соответствующего периода 2005 г., в январе – августе 2006 г. – 2366,3 млрд рублей и 111,1%.[7]

Динамика инвестиций в основной капитал в период с 2004 по 2006 г. приведена на рисунке 2.

Рис. 2. Динамика инвестиций в основной капитал

Пороговым значением экономической безопасности считается доля инвестиций в основной капитал в валовом продукте на уровне 25%. Некоторые зарубежные страны приближаются к этому уровню, а некоторые имеют его выше: в Германии – 22%, в Японии – 30%. И российский, и региональный уровень инвестиций говорит пока о недостижимости порога экономической безопасности.

Инвестиционный процесс требует формирования определенных ресурсов (источников). Значит, прежде чем вложить в инвестиционный процесс какие-то средства, надо иметь определенные источники (ресурсы).

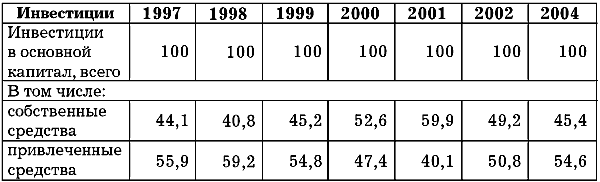

Структура инвестиций в основной капитал по источникам (ресурсам) в целом по России приведена ниже (табл. 5).

Таблица 5. Структура инвестиций в основной капитал по источникам (ресурсам)

В последние годы растет доля привлеченых средств как основного источника финансирования инвестиций в основной капитал: так, в 2004 г. данный показатель составил 54,6%.

Большая часть научных исследований и разработок, выполняемых в мире, сосредоточена в относительно немногих промышленно развитых странах. Затраты на НИОКР в семи государствах – США, Японии, Германии, Великобритании, Франции, Италии и Канаде – составляют около 83% расходов на эти цели всех стран ОЭСР.

По сравнению с этими странами в России финансирование научных исследований довольно скромное. В 2004 г. внутренние затраты на отечественные исследования и разработки по паритету покупательной способности валют оценивались в 16 669,4 млн долларов. По этому показателю Россия находится на 10-м месте в мире (после США, Японии, Китая, Германии, Франции, Великобритании, Кореи, Канады и Италии). Внутренние затраты на НИОКР в России составляют только 5,3% от соответствующих затрат США, а общие бюджетные расходы на эти цели (по паритету покупательной способности) – 7,4% таких же расходов США. Однако по численности персонала, занятого исследованиями и разработками, а также по общему количеству исследователей Россия занимает 4-е место в мире (после США, Китая и Японии). Это говорит о том, что российский научно-технический персонал в значительной степени сохранен, несмотря на многочисленные негативные явления в научной сфере в начале 1990-х гг.[8]

Из федерального бюджета инвестиционные ресурсы выделяются на финансирование федеральных целевых программ, например на Федеральную целевую программу «Исследования и разработки по приоритетным направлениям развития научно-технического комплекса России на 2007–2012 гг.» (табл. 7, 8).

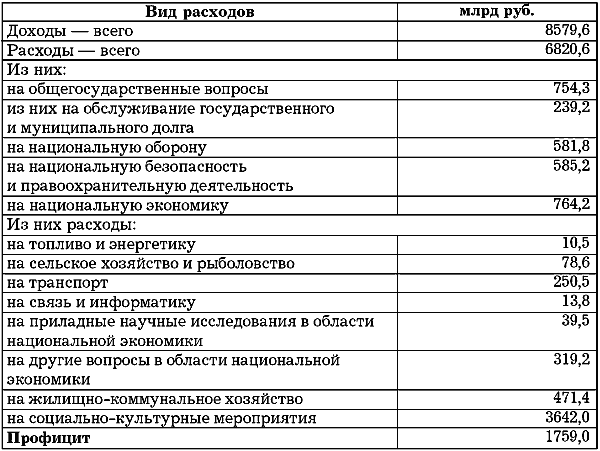

Таблица 7. Консолидированный бюджет Российской Федерации в 2005 г.

Таблица 8. Основные расходы федерального бюджета на науку и инновации

В 2007 г. общие расходы федерального бюджета на науку и опытно-конструкторские разработки сильно возросли, к примеру на фундаментальные исследования – на 28%.[9]

Большая часть НИОКР в предпринимательском секторе России проводится за счет бюджетных средств. Разница между удельным весом средств, расходуемых на НИОКР в предпринимательском секторе, и долей финансирования НИОКР за счет собственных средств этого сектора – самая высокая среди всех стран, в которых осуществляется мониторинг научной активности. В экономической литературе отмечается наличие «определенного паразитизма частного сектора на ресурсах госсектора». Финансирование НИОКР предпринимательского сектора за счет государственных ресурсов является одним из его направлений. В развитых странах – ситуация обратная: предпринимательский сектор осуществляет финансирование НИОКР главным образом из собственных средств. Например, в США он финансирует почти 90% собственных НИОКР. Предпринимательский сектор в развитых странах проводит значительные НИОКР, прежде всего, в области электронного оборудования (радио, телевидение и коммуникации), автомобилестроения и аэрокосмических исследований и разработок. Сильную государственную поддержку имеют НИОКР в области промышленного развития в России (23,3%), а также в Германии (12,32%) и Канаде (13,05%).

Расходы на гражданские НИОКР в развитых странах оцениваются от 3,8% ВВП (Швеция) до 1,7% ВВП (Великобритания). В России этот показатель находится на уровне 0,8% ВВП. По финансированию гражданской науки из средств государственного бюджета Россия (0,33% ВВП) значительно уступает Германии (0,72% ВВП), Франции (0,8% ВВП) и Японии (0,69% ВВП).[10]

В период с 2003 г. по 2005 г. вырос объем иностранных инвестиций, направленных в основной капитал с 10 589 млн долларов США до 53 651 млн долларов США, т.е. почти в 5 раз. Объем инвестиций, поступивших от иностранных инвесторов, приведен в приложении 4.

Однако основными источниками инвестиций в основной капитал являются собственные средства организаций и кредиты коммерческих банков, хотя данное соотношение дифференцировано по регионам России. В России наиболее мощные компании, способные вести научные исследования, находятся в сырьевом секторе экономики (производство и экспорт нефти, газа, металлов), который не является наукоемким и в котором отсутствует высокий спрос на научные разработки. Крупнейшие российские компании – «Газпром», «Лукойл», РАО «ЕЭС России» – в своих подразделениях реализуют крупные научно-технические проекты, но масштабы этих исследований существенно меньше, чем у Microsoft, Ford Motor, Pfizer, Siemens, IBM и Nokia. В России предпринимательский сектор пока еще не способен создавать новейшие гражданские технологии, сопоставимые по значению с результатами лидеров мирового бизнеса.

На предпринимательский сектор в России приходится почти 70% внутренних затрат на НИОКР. Этот сектор осуществляет наиболее активные исследования и разработки в машиностроении и в аэрокосмической сфере. Инвестирование в основной капитал из собственных средств по регионам приведено в приложении 5.

На формирование инвестиционного климата влияют следующие факторы:

1) экономический потенциал:

а) степень обеспеченности региона стратегическими природными ресурсами (нефть, газ, уголь, химическое сырье, лес и др.);

б) биоклиматический потенциал региона (качество почв, рельеф местности, наличие водных бассейнов, растительные зоны, климат, сейсмическая активность и др.);

в) наличие и доступность свободных земель для производственных инвестиций;

г) уровень обеспеченности региона (с учетом поступлений из межрегиональных систем) электроэнергией, газом, водой, тепловой энергией;

д) потенциал развития транспортной системы в регионе: водный, сухопутный и воздушный транспорт;

е) обеспечение региона трудовыми ресурсами;

ж) степень обеспеченности квалифицированными кадрами;

з) уровень научно-технического потенциала региона;

и) возможность использования потенциала оборонных производств для выпуска гражданской продукции;

2) общие условия хозяйствования в регионе (области):

а) развитие отраслей материального производства;

б) степень экологической безопасности региона;

в) возможности использования объектов незавершенного строительства;

г) степень изношенности основных производственных фондов на предприятиях, ведущих отраслей региона;

д) возможность использования свободных производственных мощностей;

е) степень развития производственной базы (строительно-монтажных организаций и промышленности стройматериалов);

ж) уровень развития производственной инфраструктуры (дороги, транспорт, связь, складская база и др.);

3) уровень развития рыночных отношений:

а) рыночная инфраструктура (оценка дается каждому из компонентов): коммерческие банки, страховые компании;

б) рынок ценных бумаг, оптовая торговля, розничная торговля;

в) влияние приватизации на инвестиционную активность;

г) влияние инфляции на инвестиционную активность;

д) степень вовлечения населения в инвестиционный процесс;

е) степень развития конкурентной среды предпринимательства и разрушение монополизма производителя;

ж) емкость местного рынка сбыта для новой продукции и услуг;

з) интенсивность хозяйственных связей региона с другими регионами;

и) экспортные возможности региона (области) в странах ближнего и дальнего зарубежья;

к) степень присутствия иностранного капитала в экономической жизни региона;

4) политические:

а) степень доверия населения к региональной (областной) власти;

б) уровень эффективности взаимодействия представительной и исполнительной властей в регионе;

в) уровень социальной стабильности в регионе;

г) уровень политической стабильности в регионе;

д) уровень национально-религиозной стабильности в регионе;

5) социальные и социокультурные:

а) уровень жизни населения в регионе;

б) уровень развития жилищно-бытовых условий;

в) степень развития медицинского обслуживания;

г) степень распространения алкоголизма и наркомании среди местного населения;

д) уровень преступности в регионе;

е) покупательская способность заработной платы населения;

ж) влияние миграции населения на инвестиционный процесс;

з) отношения населения к рыночным реформам;

и) степень терпимости населения к имущественной дифференциации;

к) отношение населения к труду;

л) отношение населения к отечественным и иностранным предпринимателям; наличие в регионе первичных условий для жизни и работы иностранных специалистов;

м) степень привлекательности культурно-исторического наследия для потенциальных инвесторов;

6) организационно-правовые:

а) уровень соблюдения хозяйственного законодательства региональными органами власти;

б) отношение работников региональных органов к предпринимательству;

в) отношение региональных властей к иностранным инвесторам;

г) уровень оперативности в принятии решений органами региональной власти при регистрации предприятий, выделении им помещений, проведении приватизации и т.д.;

д) доступность для инвесторов и предпринимателей информации о сущности региональных, нормативных актов, регулирующих хозяйственную деятельность;

е) уровень профессионализма сотрудников аппарата местной администрации (выражается в адекватном восприятии ситуации, своевременном принятии качественных решений и действительного контроля за их исполнением);

ж) уровень эффективности деятельности региональных органов юстиции (судов, прокуратуры и арбитража);

з) условия свободного перемещения товаров, капиталов и рабочей силы;

и) наличие отработанных связей местных предпринимателей с иностранными инвесторами;

к) уровень деловых качеств и деловой этики местных предпринимателей;

7) финансовые:

а) обеспеченность населения доходами регионального бюджета (на душу населения);

б) обеспечение региона внебюджетными фондами (на душу населения);

в) степень доступности финансовых ресурсов (инвестиции, субвенции и дотации) из республиканского и регионального бюджетов;

г) степень доступности кредита в национальной и иностранных валютах; оперативность работы банковской системы;

д) уровень развития межбанковского сотрудничества и корреспондентских отношений с другими регионами;

е) сумма вкладов на душу населения.

Кроме того, для оценки инвестиционного климата необходимо использовать как макроэкономический, так и микроэкономический факторы. При изучении макроэкономической ситуации следует учитывать факторы, характеризующие политическую, экономическую и социальную среду для иностранных инвестиций. Уровень инвестиционной привлекательности страны оценивается индексом глобальной конкурентности (The Global Competitiveness Report 2004–2005 from the World Economic Forum). The Growth Competitiveness Index (GCI)– индекс роста конкурентности. Охватывает 104 страны. Публикуется ежегодно.

Ранжирование базируется на достоверных данных и проводимом Мировым экономическим форумом опросе общественного мнения. Россия занимает следующие места.

1. Индекс роста конкурентности – 70 место.

2. Технологический индекс – 67 место.

3. Индекс макроэкономической среды – 56 место.

4. Индекс развития общественных институтов – 89 место.

При оценке инвестиционной привлекательности региона большое внимание уделяется не только уровню его инвестиционного потенциала, но и уровню рисков.

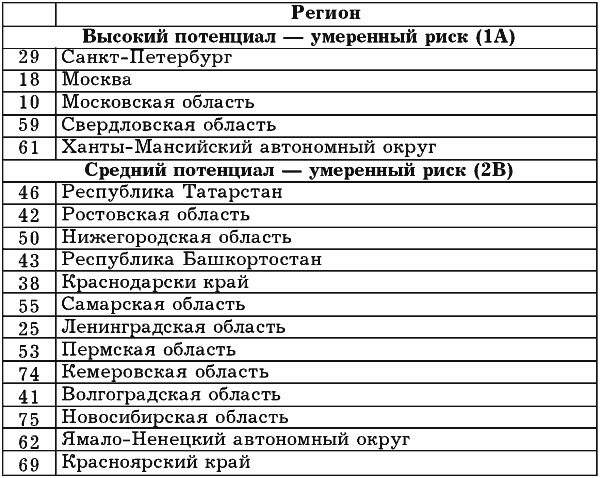

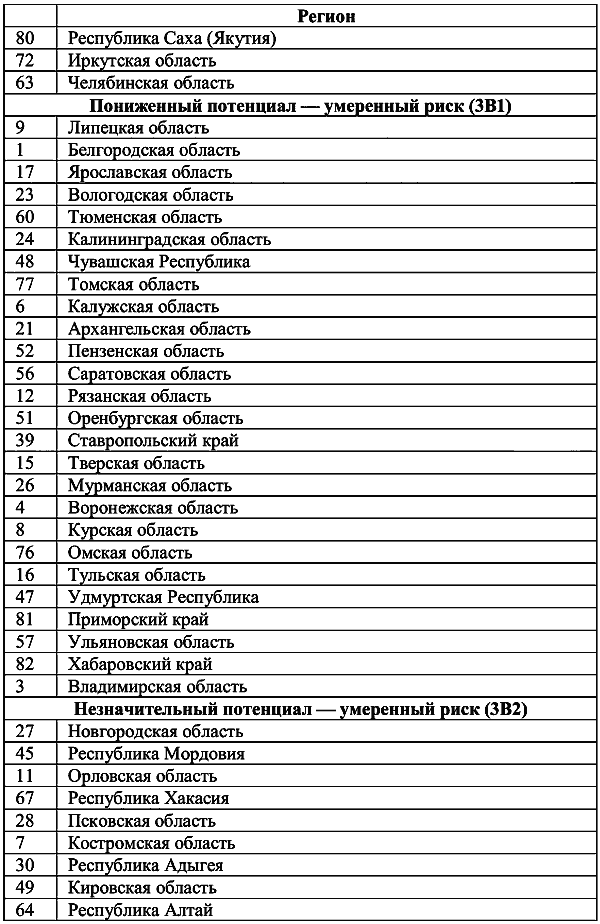

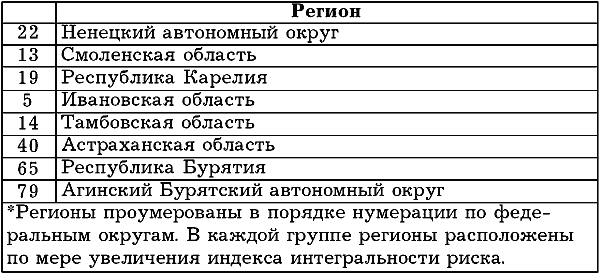

В 2007 г. наблюдается снижение рискованности инвестиций в Россию. По данным Консалтингового агентства «Эксперт», Россия в целом имеет рейтинг ВВ на май 2007 г., а в 2004 г. имела рейтинг ВВВ, что характеризует современную Россию как страну со средним уровнем риска[11]. Однако регионы резко отличаются по уровню риска. Так, к регионам с высоким потенциалом и умеренным уровнем риска относятся Москва, Санкт-Петербург, Московская область, Ханты-Мансийский автономный округ. К регионам с незначительным потенциалом и умеренным риском относятся Новгородская область, Мордовия. Распределение российских регионов по рейтингу инвестиционного климата в 2004–2005 гг. приведено в таблице 9.

Таблица 9. Распределение российских регионов по рейтингу инвестиционного климата в 2004 – 2005 гг.[12]

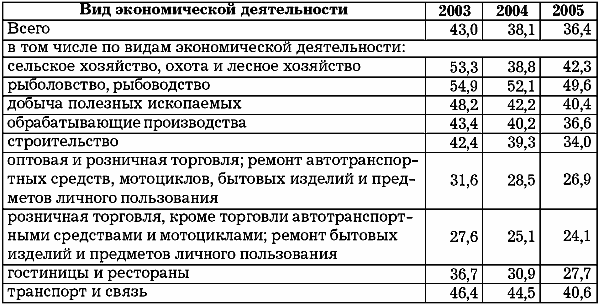

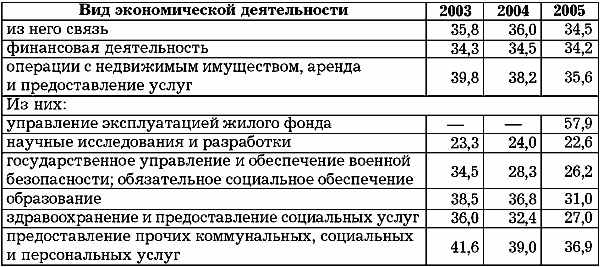

К сожалению, на современном этапе перспективы внутренних источников финансирования невелики. Это связано с высокой дебиторской задолженностью, высоким удельным весом убыточных предприятий. Данные об удельном весе убыточных предприятий и организаций свидетельствует об их значительной величине: за 2001 г. по России – 37,9 %, за 2005 год – 36,4%. Удельный вес убыточных предприятий по видам экономической деятельности показан в таблице 10.

Таблица 10. Удельный вес убыточных организаций по видам экономической деятельности (в процентах от общего числа организаций)

За 2006 г. удельный вес убыточных предприятий и организаций России снизился до 36,4%, в том числе промышленных – с 43,4 в 2004 г. до 36,6% в 2006 г.

Высокий физический и моральный износ оборудования, сроки амортизации которого давно истекли, приводит к нехватке амортизационных отчислений. Кроме того, по данным Минэкономразвития на капитальные вложения в лучшем случае направляется всего 15–20% амортизационных отчислений. Значительная часть доходов и накоплений предприятий и организаций заблокирована в неплатежах (просроченная дебиторская задолженность в 2002 г. составила почти 25% от общей величины незавершенных расчетов). Велика доля просроченной кредиторской задолженности – 91,9%.

Размер просроченной кредиторской задолженности на конец декабря 2006 г. составил 821,3 млрд рублей, на конец января 2007 г. по предварительным данным – 779,2 млрд рублей.[13] Размер и структура просроченной кредиторской задолженности по видам экономической деятельности в декабре 2006 г. представлены в приложении 7.

Значит, пока на данном этапе развития экономики вряд ли стоит рассчитывать на значительный прирост собственных источников.

Для успешного решения этой задачи управления инвестиционной деятельностью экономических систем с учетом фактора неопределенности требуется в первую очередь повысить надежность и привести в конкурентоспособное состояние такие подсистемы финансовой инфраструктуры, как банковская, страховая и налоговая системы.

В 2005 г. банковскому сектору удалось в основном сохранить позитивную динамику развития и повысить свою роль в системе финансового посредничества. В 2005 г. банковские активы увеличились на 36,6%, превысив 9,7 трлн рублей. Активы кредитных организаций более чем в 8 раз превосходят активы страховых компаний, инвестиционных и негосударственных пенсионных фондов. В 2005 г. капитал банковского сектора по отношению к ВВП составил 5,7%, активы – 45,1%. Основой роста активов банковского сектора в 2005 г., как и годом ранее, стало развитие операций банков с реальным сектором экономики. Объем кредитов предприятиям и организациям реального сектора экономики вырос на 30,5%. Их соотношение с ВВП увеличилось с 18,8 до 19,0%, а их доля в совокупных активах банковского сектора снизилась с 44,1 до 42,2%.

Деятельность региональных банков в 2005 г., как и в предшествующие годы, была прибыльной. Ими получена прибыль в сумме 34,1 млрд рублей, что на 29% больше, чем в 2004 г. Удельный вес прибыльных региональных банков, увеличившись за год на 1%, составил 99,3% на 01.01.2006 г., в активах региональных банков – 99,92%.

Рост кредитных вложений банков в реальный сектор экономики в 2005 г. способствовал повышению по сравнению с 2004 г. объемов производства промышленной продукции на 9,3%, оборота розничной торговли – на 15,2%, объемов транспортных услуг – 21,6%, объемов услуг связи – на 18,8%. При этом наблюдается рост долгосрочных размещенных ресурсов.

За 2006 г. кредитный портфель коммерческих банков России вырос на 21%, поэтому необходимо принять меры для снижения рисков, связанных с ростом объемов кредитования, особенно ипотечного и потребительского. Опасен не сам по себе рост активов, а снижение их качества.

Особенно актуальна проблема надежности той доли активов, которая направлена на кредитование недвижимости. Большинство банков используют стандартный пакет снижения кредитных рисков: размер первоначального взноса, подтверждение доходов, разницу между рыночной и залоговой стоимостью имущества и т.д.

Рост цен на недвижимость вызван избыточным спросом при ограниченном предложении инструментов для инвестирования средств населения и организаций. Главными факторами увеличения спроса стали высокие цены на нефть, экономический рост и повышение благосостояния части российского населения. При изменении конъюнктуры на мировых рынках существует опасность замедления развития экономики и, как результат, – снижение доходов населения.

В таком случае заемщики не смогут вовремя погашать свои долги перед банками. Резкое снижение спроса приведет к падению цен на недвижимость, а это в свою очередь – к удешевлению и снижению ликвидности залогового имущества. Дефолт, связанный с внезапным падением цен на недвижимость, коснется всего ссудного портфеля банков как юридических, так и физических лиц.

В последнее время банки активно развивают потребительское кредитование и экспресс-кредитование без залога, которые также характеризуются снижением качества. Многие банки объявили о планах агрессивного роста в розничном кредитовании и кредитовании малого и среднего бизнеса, поэтому особую важность приобретает контроль качества кредитного портфеля в этих отраслях. Особенно это касается необеспеченных и малообеспеченных продуктов. Некоторые банки выбрали эти виды финансирования в качестве приоритетных направлений, при этом пока непонятно, насколько данные продукты оправданы в среднесрочном периоде, если иметь в виду правильную оценку кредитных потерь.

Для снижения рисков необходимо внедрять новую систему классификации активов по степени риска и переходить к рейтинговой оценке заемщиков.

Неблагоприятную ситуацию с возвратностью кредитов осложняет неурегулированность российского законодательства в части обеспечения прав кредиторов по взысканию долга, в результате востребование их возврата представляет собой долгий, трудный, порой и безуспешный процесс.

Следует отметить мнение специалистов по банковскому кредитованию, что, если не принимать в расчет чисто криминальные случаи невозврата долгов, вина за появление проблемного кредита на 70% ложится на сотрудников банка[14]. Действительно, кредитование реального сектора экономики на региональных рынках банковских услуг имеет свою специфику, главная из которых – розничный характер работы с клиентами. И здесь особую роль играет профессионализм банковских работников. Персонал банка должен различать готовность адекватно оценивать возрастающие риски с целью их минимизации.

Таким образом, важной причиной, сдерживающей эффективное взаимодействие региональных коммерческих банков с реальным сектором экономики, являются высокие кредитные риски. При этом в банковских балансах проблемные долги не только скрываются или маскируются под пролонгированные кредиты, но часто не подкреплены необходимыми резервами, что усиливает потенциальную опасность банкротства.

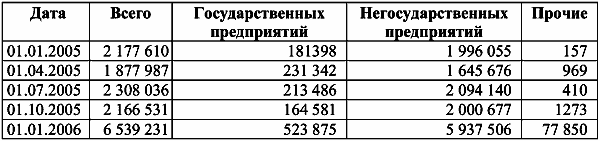

Основными видами оказываемых инвестиционных услуг являются прием и размещение денежных средств на депозитных счетах и посреднические услуги по приобретению и реализации ценных бумаг по поручению хозяйствующих субъектов. В таблице 12 приведены данные об объемах привлеченных банковских вкладов со стороны государственных и негосударственных организаций.

Таблица 12. Данные об объемах привлеченных банковских вкладов организаций

В таблице 13 показаны данные об объемах привлеченных банковских вкладов организаций.

Таблица 13. Данные об объемах привлеченных банковских вкладов организаций

Из операций банков с ценными бумагами по привлечению средств предприятий приоритетным направлением является выпуск банковских векселей и депозитных сертификатов. Операции с векселями позволяют упростить расчеты между хозяйствующими субъектами, использовать их как средство при проведении зачетных схем, а также операций кредитования. Кроме того, приобретение векселей и депозитных сертификатов позволяет предприятиям выгодно разместить временно свободные денежные средства. В свою очередь, оказывая такие услуги, банки формируют устойчивую пассивную базу со стабильным сроком привлечения.

Одним из главных факторов, ограничивающих рост активов банков, является низкий уровень капитализации банковской системы. В России совокупный капитал коммерческих банков на начало 2006 г. составлял около 44,7 млрд долларов, или 5,7% ВВП. По сравнению с уровнем начала 2002 г. 5,1% ВВП – незначительный рост. Например, совокупный капитал банковской системы Германии в 2004 г. составил 13,2% ВВП, в Австралии – 12,6%, в Чехии – 10,2%, в Польше – 10,1%.[15]

Значительным источником рисков в деятельности любой фирмы остается фактор политической нестабильности как в отдельных регионах, так и в стране в целом. Известно, что политическая стабильность в регионах неразрывно связана с социально-демографическим положением страны, которое также не внушает оптимизма. По данным Программы развития ООН по качеству жизни Россия находится на 60-м месте в мире.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2. Рекомендуемое развитие страхования хозяйственной и инвестиционной деятельности

4.2. Рекомендуемое развитие страхования хозяйственной и инвестиционной деятельности Управление рисками хозяйственной и инвестиционной деятельности субъекта экономики, не поддающимися управлению за счет внутренних методов, предлагается осуществлять страхованием и

4.4. Применение многоступенчатого хеджирования рисков инвестиционной деятельности

4.4. Применение многоступенчатого хеджирования рисков инвестиционной деятельности Последнее десятилетие XX в. характеризовалось кардинальными изменениями в мировой хозяйственной деятельности: усилилась экономическая интеграция на национальном и межнациональном

4.2. Классификация элементов финансово-хозяйственной деятельности

4.2. Классификация элементов финансово-хозяйственной деятельности Поскольку нам необходимо вести плановую деятельность по обеспечению безопасности предприятия, то перед нами неизбежно возникает задача систематизации этой деятельности. Как мы уже выяснили, среди

4.3. Информация о финансово-хозяйственной деятельности предприятия, как основа безопасности

4.3. Информация о финансово-хозяйственной деятельности предприятия, как основа безопасности Экономическая безопасность выше на тех предприятиях (фирмах), которые не только знают, что должно быть произведено, где и по какой цене продано, но и как рационально организовывать

5.4. Принятие решений в условиях неопределенности

5.4. Принятие решений в условиях неопределенности В сравнении с разработкой управленческого решения в условиях определенности разработка управленческого решения в условиях неопределенности имеет ряд отличительных особенностей. Первая особенность заключается в том,

24 ПОНЯТИЕ И ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

24 ПОНЯТИЕ И ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиционная деятельность предприя–тия представляет собой вложение инвестиций, т.е. инвестирование и совокупность практиче–ских действий по реализации инвестиций.Рассмотрим возможных субъектов ин–вестиционной

1.7. Сущность прогнозирования и планирования деятельности предприятия в условиях рыночной экономики

1.7. Сущность прогнозирования и планирования деятельности предприятия в условиях рыночной экономики В течение ХХ в. сформировались базовые принципы управления организациями, был разработан ряд концепций, определены методики. Ведущая роль в этом процессе принадлежит

2.2. Принципы планирования и прогнозирования деятельности предприятия в условиях транзитивной экономики

2.2. Принципы планирования и прогнозирования деятельности предприятия в условиях транзитивной экономики В теории планирования важным аспектом является система принципов, которыми следует руководствоваться при выполнении всех этапов планирования. Принципы

Опыт хозяйственной работы – первая ступень к собственному бизнесу

Опыт хозяйственной работы – первая ступень к собственному бизнесу Смешно рассчитывать на успех в той отрасли, о которой вы совершенно ничего не знаете. Обычно мы имеем представление обо всем в целом, но оно несколько поверхностное и схематичное. Любой специалист в любой

Оценка инвестиционной привлекательности

Оценка инвестиционной привлекательности Если проект связан с извлечением прибыли, необходимо оценить его инвестиционную привлекательность. Есть три основных критерия:? прибыль – сколько заработаем;? доходность – сколько вложим и получим;? срок окупаемости. Если