Глава 4. Денежная компенсация за неиспользованный отпуск. Кто и когда на это имеет право

Глава 4. Денежная компенсация за неиспользованный отпуск. Кто и когда на это имеет право

Трудовым кодексом предусмотрено обязательное предоставление ежегодных оплачиваемых отпусков. Но в процессе работы возникают ситуации, в которых отпуск не всегда можно использовать или использовать только частично.

Статьей 126 ТК РФ рассмотрены ситуации, когда ежегодный оплачиваемый отпуск(или часть отпуска) заменяется денежной компенсацией.

Денежной компенсацией заменяется:

• часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника (расчет оплаты компенсации производится так же как и расчет основного отпуска);

• при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год, денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

В соответствии со статьей 126 ТК РФ заменить денежной компенсацией можно только ту часть ежегодного отпуска, которая превышает 28 календарных дней. Такое превышение возможно, если сотруднику положен дополнительный или удлиненный. Если сотрудник не пользовался отпуском в течении двух лет, то заменить компенсацией можно только ту часть каждого ежегодного отпуска, которая превышает 28 дней.

Не допускается замена денежной компенсацией ежегодного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков следующим категориям сотрудников (ч. 3 ст. 126 ТК РФ):

• беременным женщинам

• работникам в возрасте до восемнадцати лет,

• сотрудникам, занятым на тяжелых работах и работах с вредными условиями труда

Если вы замените весь отпуск компенсацией, а не его часть, превышающую 28 календарных дней, то вас могут оштрафовать, так как фирма нарушит трудовое законодательство.

Статьей 5.27 Кодекса РФ об административных правонарушениях за замену всего отпуска денежной компенсацией предусмотрены следующие штрафы:

• должностных лиц фирмы (например, руководителя) могут оштрафовать на сумму 500–5000 рублей;

• предпринимателю грозит штраф в размере 500–5000 рублей;

• фирму могут оштрафовать на сумму от 30 000 до 50 000 рублей.

Также не забывайте о том, что отпуск обязаны предоставлять ежегодно (ч. 1 ст. 122 ТК РФ). На следующий год отпуск можно перенести только по производственной необходимости: если предоставление отпуска неблагоприятно отразится на работе фирмы (ч. 3 ст. 124 ТК РФ). Не предоставлять отпуск более двух лет подряд запрещено (ч. 4 ст. 124 ТК РФ).

Пример.

В 2007 году бухгалтер ЗАО «Омега» А. С. Михайлов имеет право на:

– основной отпуск продолжительностью 28 календарных дней;

– дополнительный отпуск за особые условия труда продолжительностью 6 календарных дней.

Общая продолжительность ежегодного оплачиваемого отпуска Михайлова в 2007 году составит 31 календарный день (28 дн. + 6 дн.). В 2007 году он может с согласия администрации заменить компенсацией часть отпуска продолжительностью 6 календарных дней.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 126, 127 ТК РФ). Если при увольнении рабочий год полностью не отработан, то дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам.

Пример.

Работник ООО «АРС» Комов отработал 12 месяцев (с февраля 2006 г . по январь 2007 г .) и с 1 февраля по 20 апреля 2007 г . С 23 апреля Комов увольняется. За это время Комов в отпуске не был.

Количество дней неиспользуемого отпуска, за которые должна быть выплачена компенсация, составит:

за 12 отработанных месяцев – 28 кал. Дней;

за период с 1 февраля по 20 апреля – (28 кал. дн. : 12 мес) = 2,33 дн. – это количество дней отпуска приходящихся на 1 месяц. Здесь в расчет отработанных берется 3 месяца, т. к. апрель отработан более половины месяца, если бы апрель был бы отработан менее половины месяца, то в расчет компенсации включалось бы только 2 месяца (Правила «Об очередных и дополнительных отпусках» утв. Народным Комиссариатом Труда СССР от 30.04.1930 года № 169).

Дополнительно оплачиваемые дни – 2,33 кал. дн. Х 3 мес. = 7 кал. дн.

Общее количество неиспользованного отпуска, за которые должна быть выплачена денежная компенсация, составит 28 кал. дн. + 7 кал. дн. = 35 кал. дн.

Расчетный период для оплаты компенсации – 12 календарных месяцев: апрель– декабрь 2006 г . и январь – март 2007 г .

Оклад работника – 8000 руб.

Средний дневной заработок будет равен:

(8000 руб. х 12 мес.) : (12 х 29,4) = 272,11 руб.

Сумма начисленной компенсации составит:

272,11 руб. х 35 кал. дн. = 9523,85 руб.

Начислен подоходный налог – 1238,10 руб. (9523,85 руб. х 13%)

Выплачено Комову через кассу – 8285,75 руб.

Случается и обратная ситуация, когда на момент увольнения, работник остается должен предприятию. Это, к примеру может произойти, когда отпуск получен в полном объеме, но часть из него авансом, то есть за тот рабочий год, который еще не закончился. Если до окончания этого года работник решит уволиться, то бухгалтер предприятия должен будет вычесть из его зарплаты часть суммы выданных ранее отпускных.

Для расчета суммы, которая подлежит возврату в кассу предприятия, нужно определить какое количество календарных дней отпуска сотрудник отдыхал заслуженно, а какое – авансом. А затем умножить число дней неотработанного отпуска на средний дневной заработок для расчета отпускных. Данная процедура взыскания «лишних» дней отпуска предусмотрена ст. 137 ТК РФ.

Пример.

Работнику ООО «Старт» Орлову был предоставлен отпуск с 17 августа 2006 г . продолжительностью 28 календарных дней за период с 10 апреля 2006 г . по 9 апреля 2007 г .

Расчетный период: август– декабрь 2005 г . и январь – июль 2006 г .

20 ноября Орлов увольняется. В результате он отработал только семь полных месяцев из периода за который ему предоставлен отпуск : с 10 апреля по 9 ноября 2006 г . Остаток составляет 11 дней (с 10. 11. 2006 г . по 20.11.2006 г.), которые были отработаны после полных семи месяцев. Так как 11 дней меньше половины месяца, то он не учитывается как полный месяц.

Рассчитаем дни отпуска полученные авансом – 5 мес. Х 2,33 кал. дн. = 11,65 кал. дн.

Произведем перерасчет при увольнении Орлова.

При расчете отпускных средний дневной заработок был равен – 340,14 руб.

Начислены отпускные авансом – 340,14 руб. х 11,65 кал. дн. = 3962,63 руб.

Удержан подоходный налог – (3962,63 руб. х 13%) = 515,14 руб.

Излишне полученная сумма отпускных – 3962,63 руб. – 515,14 руб. = 3447,49 руб.

Данная сумма должна быть возвращена в кассу предприятия.

На предприятиях зачастую используется труд несовершеннолетних работников. Например, во время каникул учащиеся устраиваются на предприятия, заключив трудовой договор на срок до двух месяцев. Такие лица считаются временными работниками. При увольнении, работник имеет право на компенсацию. Здесь может возникнуть вопрос – как рассчитать компенсацию несовершеннолетнему работнику. Ведь отпуск несовершеннолетним полагается продолжительностью 31 дн. То есть на один месяц приходится 2,58 кал. дн. (31 кал. дн. : 12 мес.). Но гл. 45 ТК РФ установлены особые (специальные) правила труда. Где в частности в ст. 291 сказано, что при увольнении выплачивается компенсация из расчета два рабочих дня за месяц работы. И исключений из этого правила нет. В ст. 251 ТК, сказано, что особенности регулирования труда – это нормы, частично ограничивающие применение общих правил по тем же вопросам либо предусматривающие для отдельных категорий работников дополнительные правила.

Для замены части отпуска денежной компенсацией, сотрудник должен написать заявление (ч. 1 ст. 126 ТК РФ). Администрация фирмы должна принять решение о выплате компенсации за неиспользованный отпуск, не связанной с увольнением сотрудника, но обратите внимание, что администрация вправе и отказать сотруднику в выплате компенсации за дополнительный отпуск, об этом говорится в письме Минтруда России от 25 апреля 2002 г . № 966-10).

В соответствии со статьей 14 ТК РФ при увольнении сотрудника, ему должна быть выплачена компенсация за неиспользованный отпуск в день его увольнения. Если в этот день сотрудник не работал, то выплатите компенсацию не позднее чем на следующий день после его обращения за расчетом. Если сотрудник не согласен с суммами, причитающимися ему при увольнении, то в указанные сроки следует выплатить не оспариваемую им сумму. Оставшуюся часть компенсации выплатите после урегулирования споров между сотрудником и фирмой..

За не соблюдение сроков выплаты компенсации за неиспользованный отпуск трудовым законодательством предусмотрены штрафы. Трудовая инспекция может привлечь фирму или ее руководителя к административной ответственности. Обнаружить такое нарушение они могут во время выездной проверки фирмы или из жалобы уволенного сотрудника. Штрафы не маленькие, поэтому следует задуматься и выплачивать все вовремя.

Статьей 5.27 Кодекса об административных правонарушениях штрафы могут быть следующими:

• Сумма штрафа для фирмы составит от 30 000 до 50 000 рублей.

• Руководителю или главному бухгалтеру фирмы грозит штраф в размере от 500 до 5000 рублей.

Основанием для расчета компенсации за неиспользованный отпуск является приказ руководителя об увольнении по форме № Т-8.

Сотрудника необходимо ознакомить с приказом под подпись.

Далее в соответствии с приказом бухгалтерия начисляет сотруднику компенсацию и оформляет записку-расчет (по форме № Т-61). Лицевую сторону записки-расчета заполняет и подписывает сотрудник кадровой службы, а оборотную – бухгалтер фирмы. Такой порядок оформления расчетных документов при увольнении сотрудника установлен указаниями, утвержденными Постановлением Госкомстата РФ от 5 января 2004 г . № 1.

В соответствии с пунктом 17 Порядка утвержденного решением совета директоров ЦБ РФ от 22 сентября 1993 г . № 40 выплачивается компенсация через кассу расходным кассовым ордером. Если же компенсация была начислена одновременно с зарплатой за текущий месяц, то ее также можно выплатить по ведомостям формы № Т-53 или формы № Т-49 вместе с зарплатой. Также компенсацию можно перечислить безналичным путем на расчетный счет в банке.

Для выплаты компенсации, не связанной с увольнением в законодательстве четких сроков не предусмотрено

Так как выплата компенсации, не связанной с увольнением не является обязательной, поэтому такая компенсация может быть выплачена вместе с выплатой очередной заработной платы.

Чтобы рассчитать сумму компенсации за неиспользованный отпуск, связанную или не связанную с увольнением, нужно определить:

1. Продолжительность расчетного периода;

2. Заработок сотрудника за расчетный период;

3. Средний дневной заработок;

4. Итоговую сумму компенсации за неиспользованный отпуск, не связанную с увольнением. Необходимо обратить внимание на изменение зарплаты сотрудника и особенности включения в расчет компенсации премий.

В бухучете начисление и выплату компенсации за неиспользованный отпуск, не связанной с увольнением, отражается следующими проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70– начислена компенсация за неиспользованный отпуск, не связанная с увольнением;

Дебет 70 Кредит 50 (51– выдана (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, не связанная с увольнением.

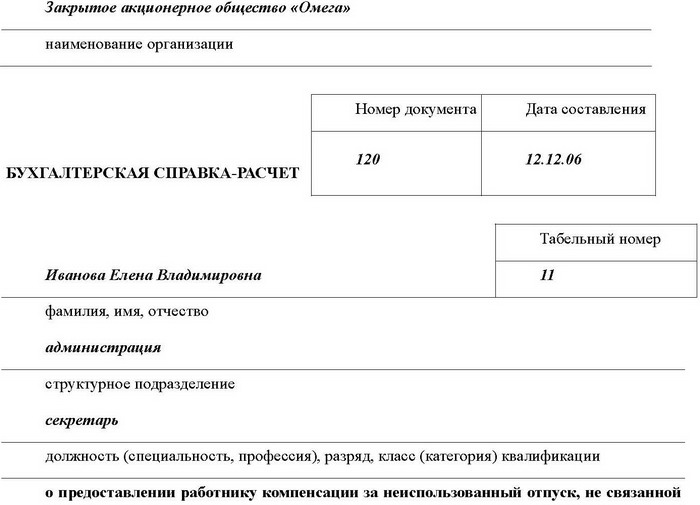

Пример.

Сотруднице ЗАО «Омега» секретарю Е. В. Ивановой положен ежегодный отпуск продолжительностью 31 календарный день. Из них:

– основной отпуск – 28 дней;

– дополнительный отпуск за ненормированный рабочий день – три дня.

В 2006 году сотрудница использовала только 29 дней ежегодного отпуска.

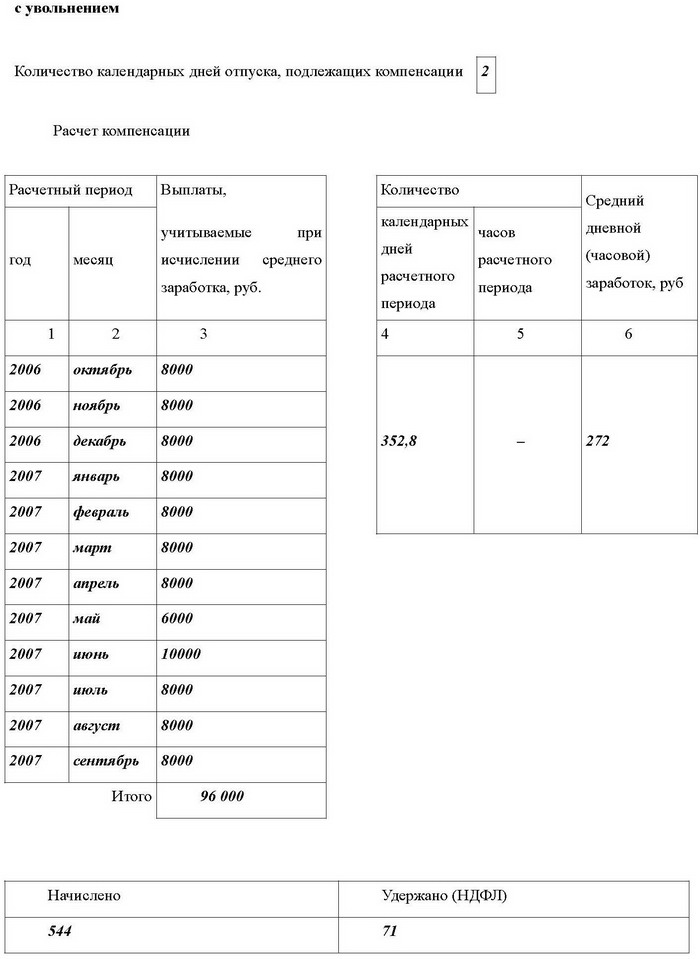

В октябре 2007 года Иванова написала заявление о замене двух дней неиспользованного в 2006 году отпуска (31 дн. – 29 дн.) денежной компенсацией. В этом же месяце компенсация была начислена и выплачена.

Бухгалтер рассчитал сумму компенсации так.

В расчетный период для оплаты компенсации войдет период с октября 2006 года по сентябрь 2007 года. Средний заработок за расчетный период составил 272 руб./дн.

Итоговая сумма компенсации составила:

272 руб./дн. Ч 2 дн. = 544 руб.

Сумма компенсации войдет в налоговую базу по НДФЛ за октябрь. Доход сотрудницы с начала года превысил 40 000 руб. Стандартные вычеты по НДФЛ ей не предоставляются.

НДФЛ с суммы компенсации равен:

544 руб. Ч 13% = 71 руб.

Сотруднице нужно выплатить:

544 руб. – 71 руб. = 473 руб.

В бухучете начисление и выплату компенсации бухгалтер фирмы отразил следующим образом:

Дебет 26 Кредит 70

– 544 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 71 руб. – удержан НДФЛ с суммы компенсации;

Дебет 70 Кредит 50

– 473 руб. – выплачена компенсация за неиспользованный отпуск, не связанная с увольнением.

Справка – расчет о предоставлении сотруднику компенсации за неиспользованный отпуск, не связанной с увольнением

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 54 Право на коммерческое обозначение

Глава 54 Право на коммерческое обозначение Коммерческое обозначение — это особый объект интеллектуальной собственности, имеющий следующие признаки (ст. 1538 ГК РФ):находится в использовании юридическими лицами, осуществляющими предпринимательскую деятельность (в том

Глава 1. Очередной ежегодный оплачиваемый отпуск. Это необходимо знать каждому!

Глава 1. Очередной ежегодный оплачиваемый отпуск. Это необходимо знать каждому! 1.1. Право на предоставление очередного ежегодного отпуска Право на отпуск закреплено в ст. 37 Конституции РФ. В ней прямо указано, что работающему по трудовому договору гарантируются

1.1.1. Когда сотруднику нужно предоставить ежегодный оплачиваемый отпуск

1.1.1. Когда сотруднику нужно предоставить ежегодный оплачиваемый отпуск Устроившись на работу в новую организацию, сотрудник может воспользоваться правом на первый отпуск уже через шесть месяцев работы в этой организации. Это право предусмотрено частью 2 статьи 122 ТК

Глава 2. Как правильно рассчитать ежегодный оплачиваемый отпуск!

Глава 2. Как правильно рассчитать ежегодный оплачиваемый отпуск! Достаточно часто при начислении различных выплат в пользу работников возникает необходимость в расчете средней заработной платы (среднего заработка). Например:• за время нахождения работника в

Глава 3. Дополнительный оплачиваемый отпуск. Что для этого нужно?!

Глава 3. Дополнительный оплачиваемый отпуск. Что для этого нужно?! Кроме очередного ежегодного отпуска некоторые категории работников имеют также право на дополнительный оплачиваемый отпуск, предусмотренный Трудовым кодексом, иными актами трудового

Глава 1 Что такое «Право на труд»?

Глава 1 Что такое «Право на труд»? Мы часто слышим выражения «Труд – это почетная обязанность», «Труд дело чести», «Каждый имеет право на труд» и даже «Труд делает свободным», хотя эта надпись висела над воротами гитлеровского концентрационного лагеря смерти Бухенвальд.

Глава 33 «Право» Джона Стюарта

Глава 33 «Право» Джона Стюарта Намеренный выбор? Нет, речь не идет о праве Джона Стюарта на что-либо, и, учитывая либеральные взгляды ведущего популярного The Daily Show, к «правым» он тоже не принадлежит. Я имею в виду пространство справа от Джона, где демонстрируются

Для малого предприятия построение бизнес-процессов не имеет смысла – и так все ясно. Когда уходит очередной сотрудник, стихийное бедствие длится всего пару месяцев

Для малого предприятия построение бизнес-процессов не имеет смысла – и так все ясно. Когда уходит очередной сотрудник, стихийное бедствие длится всего пару месяцев Теперь давайте рассмотрим внутренние процессы в компании и развеем очередные мифы. Очень часто

Глава 3 Отпуск

Глава 3 Отпуск Напишите автору книги на info@ov1.ru, тема письма «Время на отдых: запрос материалов». Укажите ваши Ф.И.О., город, компанию, должность, контактный рабочий и мобильный телефон. Получите набор бесплатных электронных материалов по тайм-менеджменту. Как бы мы ни

Глава 3. Отпуск: итоги

Глава 3. Отпуск: итоги Вернитесь к этой странице через один-два месяца и в свободной форме запишите, какие позитивные сдвиги вы почувствовали, применив правила эффективного