Глава 11 Вектор управления – «Контроль и анализ эффективности продаж»

Глава 11

Вектор управления – «Контроль и анализ эффективности продаж»

11.1. Функции и формы контроля

Отдел продаж – это подразделение, приносящее деньги и напрямую влияющее на стабильность деятельности компании. Любая вовремя не выявленная ошибка в работе отдела продаж может привести к убыткам и проблемам. Поэтому регулярный контроль, анализ и оценка всех составляющих СЕТИ ПРОДАЖ является основным инструментом для своевременной корректировки деятельности компании.

Контроль – это процесс проверки и сопоставления фактических результатов с плановыми заданиями, принятыми целями.

Рис. 45. Элементы контроля продаж

Ключевые вопросы, возникающие при контроле продаж:

Что контролировать? Элементы продаж (товар, клиенты, персонал, технологии).

Когда контролировать? Регулярно и эпизодически (раз в период, по ситуации).

Зачем контролировать? Для своевременного влияния на достижение результатов.

Кто контролирует? Сотрудники и руководитель ОП (согласно полномочиям).

Как контролировать? Системно и ответственно, используя программные и аналитические инструменты.

Контроль продаж это:

• информация, которая позволяет любому руководителю держать руку на пульсе. Знать, что происходит в каждый период времени в подразделении – на каком этапе находится подписание важных контрактов, сколько новых клиентов сделали заказ за последнюю неделю, сколько сделок сорвалось из-за нехватки человеческих ресурсов в отделе, сколько личных писем отправил сегодня Иванов и сколько денег менеджеры уже потратили на представительские расходы в этом месяце;

• влияние на процесс продаж, возможность вовремя скорректировать деятельность каждого сотрудника и отдела в целом, при необходимости перераспределить ресурсы, провести совместно с менеджером «застопорившиеся» переговоры с VIP-клиентом, поменять приоритетность задач для подчиненных;

• полномочия, реальные рычаги управления, возможность наказать за несвоевременность выполнения задания и поощрить за дополнительный объем работ, отменить отгрузку товара региональному клиенту, обнаружив ошибку в контракте;

• принятие решений по контролируемой ситуации, если она выходит за рамки регламентов и стандартов, перепостановка и контроль задач в новых сложившихся условиях торговли в соответствии с поставленными ранее целями;

• ответственность за организацию работы каждого сотрудника и отдела в целом, за принятые решения и полученные результаты, за распределение ресурсов и мотивацию сотрудников.

Контроль это необходимость

Контроль является объективной необходимостью, так как любые даже оптимальные планы не могут быть реализованы, если они не будут доведены до исполнителей и за их исполнением не будет налажен объективный и постоянный контроль.

Если у начальника отдела продаж нет или недостаточно инструментов контроля (программных, бюджетных, аналитических) и реальных полномочий для их использования (возможности наказаний – поощрений, отмены – разрешения), то он не может в полном объеме контролировать продажи компании, и достижение поставленных перед отделом целей будет практически невыполнимо.

Параметры контроля

• Регулярность проведения (систематический, эпизодический).

• Объем контролирующих действий (общий, детальный).

• Глубина (ежедневный, ежемесячный, годовой).

• Направление:

? предупреждающий (направлен на упреждение возможных ошибок);

? констатирующий (направлен на констатацию полученных результатов);

? аналитический (направлен на поиск причин уже совершенных ошибок).

Требования к контрольным действиям

• Контроль должен быть регулярным, а не ограничиваться прецедентами, иначе сотрудник будет находиться в состоянии «авось пронесет»…

• Тотальный контроль порождает небрежность; если руководитель проверяет практически каждое действие подчиненного, то через некоторое время сотрудник просто перестает работать ответственно: «зачем напрягаться и не делать ошибок, все равно меня проконтролируют, и если что-то не так – подкорректируют»…

• Скрытый контроль вызывает досаду, раздражает, местонахождение видеокамеры и «прослушивающиеся кабинеты» достаточно быстро становятся известны персоналу, если это не принесет большого вреда компании, то лучше заранее предупредить сотрудников о существовании в компании скрытого контроля (как минимум это заставит их отказаться от длительных личных переговоров).

• Необходимо сообщать сотрудникам о результатах контролирующих действий, неважно положительные они или отрицательные. В ситуации неопределенности сотруднику не понятно, что плохо, что хорошо и в каком направлении двигаться дальше.

Рис. 46. Виды контроля

11.2. Функции контроля

Диагностическая – для повышения эффективности деятельности отдела сначала необходимо четко представить подлинное текущее состояние дел, или «поставить диагноз».

Обратная связь – без информации о выполнении заданий, поступающей от подчиненных, руководитель отдела не сможет принимать верные решения и оказывать влияние на ход работы.

Ориентирующая функция позволяет расставить приоритетность задач для сотрудников, иными словами, те вопросы, которые больше контролируются НОПом, приобретают первостепенное значение для подчиненных, направляют их усилия в другую от приоритетных направлений отдела сторону.

Рис. 47. Параметры контроля

Стимулирующая функция нацелена на выполнение задач и достижение целей путем вовлечения в процесс работы всех имеющихся в наличии ресурсов и резервов.

Корректирующая функция связана с теми уточнениями, которые вносятся в решения на основе результатов контроля.

Мотивирующая функция порождает у сотрудников побуждения к добросовестному выполнению обязанностей.

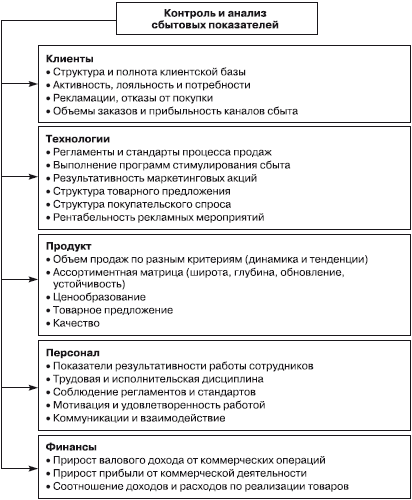

Контрольные показатели в продажах

В продажах важно, чтобы система контроля была максимально простой и прозрачной – в этом залог ее эффективности и надежности.

Контролировать необходимо не все показатели, а только самые важные – ключевые. Во-первых – те, что позволяют отслеживать результаты:

Итоговые:

• объемы продаж (в штуках и деньгах, первые/повторные, крупные клиенты или мелкие);

• обслуживание продаж (отгрузка, оплата, дебиторская задолженность).

Промежуточные:

• контакты (первые/повторные, регулярность и частота контактов, процент отклика незнакомых клиентов, результаты контактов с потенциальными клиентами);

• движение клиентской базы (превращение неизвестных клиентов в потенциальных, потенциальных в постоянных).

Во-вторых, те, что говорят об эффективности ключевых этапов процесса продаж. Это важные требования (а лучше стандарты), как именно нужно делать:

• с какого звонка/гудка берут трубку;

• как быстро отсылают коммерческие предложения (день в день или нет);

• как работают с возражениями.

Контролируя продажи, всегда следует рассматривать два уровня контроля: командный – показатели продаж в целом, и индивидуальный – показатели продаж сотрудников. Кроме того, различают внутренний и внешний контроль.

Внутренний контроль – то, что происходит и формализовано внутри компании: регулярные отчеты, где сотрудники сами предоставляют показатели своей работы, регулярные собрания/планерки, в ходе которых можно отслеживать динамику продаж и корректировать рабочую деятельность.

Совещания позволяют:

• лучше контролировать эффективность отдельных элементов технологии продаж и вносить в нее необходимые коррективы;

• оценивать целесообразность принятых решений о ценообразовании и сбытовых стратегиях;

• оценивать политику товародвижения (на основе анализа продаж), соответствие товарного ассортимента потребительскому спросу;

• принимать решения об упразднении нерентабельных видов товара или услуг, их модификации, разработке новых или улучшенных вариантов.

Внешний контроль – это тестовые звонки или посещения, или иногда контроль в формате «таинственный покупатель», когда совершается реальная покупка и отслеживаются все требуемые с сотрудников стандарты работы.

11.3. Анализ экономической эффективности деятельности отдела продаж

Анализ эффективности управления продажами включает анализ объема продаж, маркетинговых затрат и результатов работы персонала (сравнение фактического объема продаж с целевыми показателями в целом и в разбивке по территориям, продуктам, группам покупателей, торговому персоналу и объему заказов).

Эффективность ОП оценивается количественными показателями:

• объем продаж (обусловлен рыночным фактором – ростом рынка);

• представленность в регионах или каналах сбыта;

• количество новых клиентов.

Эти показатели – ориентир на производительность, а не на результативность, то есть улучшение бизнеса рассматривается с точки зрения увеличения объемов за счет обычного роста клиентской базы.

Производительность продаж = потенциальный рынок / возможная доля рынка.

Но бесконечно расти нельзя, поэтому используют показатель результативности:

Результативность = общее количество контактов с клиентом (с целью продаж) / количество совершенных заказов.

Здесь анализируются управление временем, умение планировать, уровень профессионализма сотрудников.

Параметры, влияющие на результативность:

• соотношение количества встреч с клиентом до заключения договора с количеством договоров;

• средняя сумма сделки, то есть показатель объема по заключенному договору;

• соотношение просроченной дебиторской задолженности к общей сумме и общему объему продаж;

• отношение количества сделок со скидками, увеличенным сроком отсрочки и другими льготными условиями к общему количеству сделок;

• себестоимость средней продажи и крайние показатели;

• отношение фонда оплаты труда отдела продаж к прибыли;

• тенденция изменения этих показателей по отношению к прошлым периодам.

Важным параметром анализа эффективности продаж является оценка дохода (результаты сбыта):

• для инвестора и аналитика – она нужна для прогнозирования успешности деятельности компании;

• для кредитора – это наиболее понятный источник выплаты процентов и долга.

Примеры аналитических отчетов.

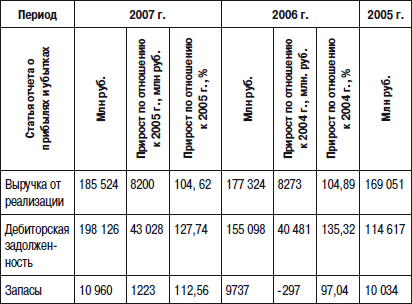

1. Анализ реализации и выручки

2. Анализ изменений валовой прибыли

3. Анализ операционных и коммерческих расходов

Увеличение объема продаж всегда сопровождается ростом операционных и коммерческих расходов. Можно ожидать падение потребительского спроса, если дополнительные продажи превышают заданный уровень. Падение спроса или развитие региональных продаж может потребовать дополнительных затрат. Важно знать соотношение коммерческих расходов к продажам.

4. Анализ связей между объемом продаж, дебиторской задолженностью и запасами

Если темпы роста дебиторской задолженности превышают темпы роста продаж, это означает, что сегодняшние продажи держатся за счет будущих и возможно уменьшение объемов продаж. Если рост запасов готовой продукции сопровождается уменьшением количества сырья и материалов, это свидетельствует о спаде производства. Рост запасов вопреки снижению объемов продаж может свидетельствовать об отставании продаж от производства. Если темпы прироста дебиторской задолженности намного опережают темпы прироста выручки – это свидетельствует о большом количестве кредитов.

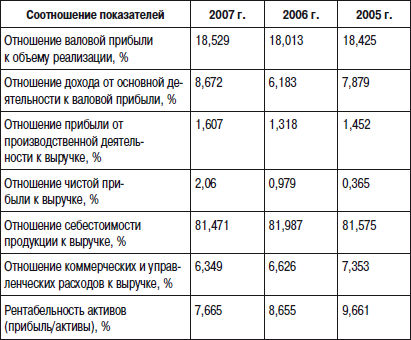

5. Анализ коэффициентов прибыльности

Увеличение отношения прибыли от производственной деятельности к выручке означает рост рентабельности производства и продаж. Увеличение доли чистой прибыли в выручке может свидетельствовать о снижении расходов и налоговых выплат.

План-фактный анализ

Для контроля выполнения разработанных планов предусмотрены средства сравнительного анализа информации о планах и фактических продажах. С их помощью, например, решаются следующие задачи:

• план-фактный анализ продаж за определенный период;

• сравнительный анализ продаж за различные периоды, например за текущий период и аналогичный период прошлого года;

• сравнение планов продаж с одинаковой детализацией за различные периоды времени, например помесячные планы на декабрь текущего и прошлого года;

• сравнение планов с различной детализацией за один и тот же период, например поквартальные и помесячные планы на первое полугодие текущего года.

При этом данные могут быть представлены в разрезе подразделений, сгруппированы для сравнения по отличительным признакам (свойствам) номенклатуры и покупателей. Например, можно провести сравнительный анализ объемов продаж номенклатуры с заданными характеристиками в определенном регионе за различные периоды времени, чтобы выявить сезонные колебания.

Анализ рекламного обеспечения проводится по следующим показателям:

• полнота информации;

• уровень детализации информации о фирме и продукте;

• соответствие качества рекламных материалов цене и имиджевой составляющей реализуемого продукта;

• оценка соответствия рекламной политики политике продвижения товара/услуги на рынок.

Анализ маркетингового обеспечения

Продвижение продукта невозможно без маркетинговой поддержки. Для оценки этой составляющей эффективных продаж проводится анализ информационных каналов, связанных с передачей в фирме информации о рынке, основных конкурентах, ценах на аналогичную продукцию.

Необходимо регулярно оценивать риски, возникающие из-за отсутствия того или иного элемента маркетинга. Сбор маркетинговой информации – постоянная обязанность всех менеджеров по продажам. Продавцы, непосредственно контактирующие с клиентами, находятся в исключительно выгодном положении для сбора первичных сведений о потребностях клиентов и конкурентах. Источниками информации являются также реклама, Интернет, специализированные издания, выставки.

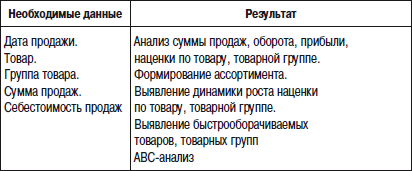

Анализ товара, товарных групп дает возможность формирования оптимального ассортимента, выявления наиболее прибыльных товаров (группы товаров), влияния маркетинговых кампаний на продажи товара или группы товаров.

Также для анализа продаж можно использовать следующие отчеты:

«Продажи за период» – анализ продаж за период с возможностью детализации информации в любых разрезах.

«Средние показатели продаж» – анализ сумм закупки, количество накладных и номенклатурных позиций.

«Динамика продаж» – анализ динамики продаж за заданный период. Содержит данные для сравнения с плановыми и прогнозными значениями продаж товаров и услуг.

«Классификация подгрупп» методом ABC позволяет осуществлять классификацию товаров на основании заданного набора ключевых показателей: оборот, прибыльность.

«Удельный вес оборота категории в общем обороте компании» – используется для определения значимости той или иной категории товаров для компании в зависимости от оборотов категории в общем обороте компании.

«Удельный вес прибыли категории в общей прибыли компании» – позволяет определить значимость определенной категории товаров для компании в зависимости от прибыли, приносимой категорией в общую прибыль компании.

«Структура ассортимента» – анализ структуры ассортимента используется для выявления категории товаров, пользующихся наибольшим спросом вне зависимости от факторов, влияющих на продажи.

«Стабильность ассортимента» – анализ стабильности ассортимента дает возможность определить подверженность определенных категорий товаров к изменению спроса на них в зависимости от различных факторов.

«Отсутствие товаров» – оценка упущенной прибыли (неудовлетворенного спроса) в связи с отсутствием товаров на складе.

«Отчет по скидкам» – позволяет выявить категории товаров, а также изменение спроса на них в зависимости от наличия скидок и их величины.

«Исполнение плана продаж» – отчет позволяет анализировать исполнение плана продаж как на уровне компании, так и на уровне отдельно взятой точки продажи.

«Стабильность цен» – анализ темпов изменения цен на ключевые товары.

«Посещаемость торговых объектов» позволяет определить поток покупателей на торговых объектах в зависимости от расположения объектов и времени суток с целью оптимизации количества рабочего персонала, времени работы торгового объекта и т. д.

«Эффективность использования торговых площадей» позволяет выявить торговые объекты, площади которых используются с различной степенью эффективности с целью их дальнейшего увеличения или сокращения.

«Классификация клиентов» – позволяет осуществлять классификацию клиентов на основании заданного набора ключевых показателей: оборот, прибыльность.

«Каналы продаж» – отчет дает возможность получить ответ на вопрос об эффективности деятельности канала продаж с точки зрения взвешенных ранга, прибылей от реализации и валового дохода.

«Анализ маркетинговых кампаний» отчет предназначен для анализа результатов промоакций, сравнения плановых и фактических показателей.

Вопросы по теме

Как часто вы анализируете эффективность продаж, по каким критериям?

Евгений:

Я связываю эффективность продаж с эффективностью работы с клиентом.

Оценка происходит по следующим критериям:

• объем продаж данному клиенту;

• количество ассортиментных линеек товара, продаваемых клиенту;

• лояльность клиента.

Владислав:

Мы проводим анализ ежемесячно по следующим показателям:

• полученная прибыль; количество проведенных сделок;

• комиссионные выплаты.

Марианна:

Анализируем продажи каждую неделю, основные критерии – это:

• анализ общего потенциала рынка;

• эффективность использования рабочего времени менеджеров;

• сумма торгового оборота на одного покупателя.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 6 Вектор управления – ОРГАНИЗАЦИЯ

Глава 6 Вектор управления – ОРГАНИЗАЦИЯ Организация – это схема, рабочая структура разных видов деятельности, которыми занята группа работников. Задача проектировщика оргструктуры – так скомпоновать эти виды деятельности, чтобы занятые в них люди вместе действовали

Глава 7 Вектор управления – ПЛАНИРОВАНИЕ

Глава 7 Вектор управления – ПЛАНИРОВАНИЕ Казалось бы, цели поставлены, ориентиры определены, можно действовать. Именно так поступают компании «на старте» – «вперед, чем больше продадим, тем лучше, там поглядим, что получится». Но чем взрослее становится компания, тем

Глава 8 Вектор управления – МОТИВАЦИЯ

Глава 8 Вектор управления – МОТИВАЦИЯ Главный ресурс любой компании это персонал.«…Все хозяйственные операции можно, в конечном счете, свести к обозначению тремя словами: люди, продукт, прибыль. На первом месте стоят люди. Если у вас нет надежной команды, то из остальных

Контроль — гарантия эффективности?

Контроль — гарантия эффективности? Надеемся, три предыдущих части книги убедили вас, что время — ценнейший ресурс и фирмы, и ее сотрудников. Вы также увидели, что методы контроля за расходами времени даже на уровне личной работы отстают от методов контроля более

5.3.7. Повышение эффективности управления

5.3.7. Повышение эффективности управления Регламентирующие документы по процессу дают возможность руководителю выполнять объективный контроль исполнения требований. Он может осуществляться:• ежедневно – выборочный визуальный контроль соблюдения сотрудниками

Глава 14 Оценка эффективности управления персоналом

Глава 14 Оценка эффективности управления персоналом 14.1. Общие показатели эффективности персонала и службы управления персоналом14.2. Анализ движения персонала14.3. Оценка работы служащих по управлению персоналом14.4. Анализ динамики и уровня производительности

Контроль отдела продаж. Как пасти котов?

Контроль отдела продаж. Как пасти котов? В этой книге мы решили несколько изменить традиционную логику подачи материала, с места в карьер дав самые важные инструменты для скорейшего внедрения в ваш бизнес, а всю теорию объясняя уже после этого.Делается это для того, чтобы

Глава 10 Дисциплина, увольнения, оценка эффективности управления персоналом

Глава 10 Дисциплина, увольнения, оценка эффективности управления персоналом Дисциплина и дисциплинарное взыскание Дисциплинарное взыскание оказывает должное воздействие, если оно направлено на поведение, а не на личность нарушителя. Неправильное применение

Организуем контроль и мотивацию менеджеров продаж

Организуем контроль и мотивацию менеджеров продаж Вопрос 1. Как контролировать менеджеров продаж? План действий:• определяемся, что требовать от менеджеров продаж;• подводим итоги работы каждого менеджера за неделю/месяц;• разрабатываем типовую схему отчетности