Факторы, влияющие на прибыль

Факторы, влияющие на прибыль

Методы борьбы с кризисом должны учитывать все три фактора, влияющих на прибыль: цену, объем продаж и расходы (постоянные и переменные затраты). Приведем простой пример влияния каждого из факторов на прибыль компании. Допустим, цена товара – 100 долл., а объем продаж – 1 млн единиц. Постоянные издержки составляют 30 млн долл., а переменные издержки – 60 долл. на каждую единицу товара. Учитывая эти параметры, доход составляет 100 млн долл., а прибыль – 10 млн долл. Таким образом, товар является рентабельным, и доход от продаж (или маржа) составляет 10 %. Как 5 %-ное изменение каждого фактора (при прочих равных условиях) повлияет на прибыль? Ответы приведены в табл. 4[57].

Таблица 4. Влияние факторов на прибыль

Итак, если цену повысить на 5 %, то прибыль возрастет на 50 %. Если удастся повысить цену до 105 долл., сохранив тот же объем продаж, то прибыль увеличится на 50 %, то есть до 15 млн долл. И наоборот, при 5 %-ном понижении цены, с тем же объемом продаж, прибыль сократится на 50 %, то есть до 5 млн долл. Процентное изменение прибыли в десять раз больше изменения цены, то есть эффект ценового рычага равен десяти[58]. Переменные издержки – второй, после цены, фактор прибыли. Если снизить расходы на единицу товара с 60 до 57 долл. (то есть на 5 %), то прибыль – при прочих равных условиях – увеличится на 30 %. Однако, если переменные издержки возрастут на 5 % (с 60 до 63 долл.), то прибыль снизится, соответственно, на 30 %. Поэтому эффект ценового рычага равен шести. Удивительно, что объем продаж с эффектом рычага, равным четырем, намного меньше влияет на прибыль, чем цена. Увеличение объема продаж на 5 % повышает прибыль только на 20 %, а 5 %-ный рост цены – на 50 %. Итак, в обоих случаях доход одинаковый: 105 млн долл. Таким образом, для повышения прибыли лучше увеличить цену, чем объем продаж.

Во время кризиса большинство компаний переживают снижение, а не рост цен и/или объемов продаж. То есть снижение цены на 5 % значительно хуже отражается на прибыли, чем 5 %-ное снижение объема продаж: 50 % против 20 %. С точки зрения прибыли, гораздо проще смириться со спадом продаж, чем со снижением цены. По вполне понятным причинам. Чис тая прибыль от каждой единицы товара снижается с 10 до 5 долл. Так как в нашем примере объем продаж и переменные издержки остаются неизменными (а постоянные издержки и так неизменны), прибыль падает на целых 50 %. Ситуация выглядит совершенно по-другому, если объем продаж снизится на 5 % (на 50000 единиц). Тогда переменные издержки сократятся до 60 долл. x 50000 = 3 млн долл., то есть прибыль снизится «только» на 2 млн долл. вместо 5 млн долл.

Если менеджер сталкивается с подобной дилеммой и может выбрать между двумя альтернативами, то выбор очевиден:

• Альтернатива А: сократить цену на 5 % (например, в виде скидки) и сохранить текущий объем продаж.

• Альтернатива Б: снизить объем продаж на 5 % и сохранить текущую цену.

Мы обсуждали эти альтернативы с сотнями менеджеров на семинарах. Почти все выбирают вариант А, хотя это означает, что прибыль сократится на 3 млн долл., то есть больше, чем в варианте Б. Эти менеджеры аргументируют свой выбор тем, что они, возможно, не смогут вернуть потерянных клиентов и свою долю рынка после кризиса. Кроме того, они считают, что продажи, доля рынка и, следовательно, занятость будут выше при выборе варианта А, позволив им избежать сокращения штата. Во-первых, кризис подобных масштабов даст возможность для роста практически всем компаниям, которым удастся его пережить без серьезных потерь, как только отрасли начнут восстанавливаться[59]. Во-вторых, мы покажем, как эффективнее избежать сокращений во время кризиса, кроме сохранения объема продаж путем резкого снижения цен (см. главы 3, 5 и 7). Однако, если компания в стабильные периоды уже склонялась к низкой цене и высоким объемам продаж, то во время кризиса это предпочтение проявится еще сильнее. В период спада компании стремятся максимально увеличить продажи, использовать производственные мощности и способности сотрудников. Однако эти предпочтения и стратегии разрушительны для прибыли во время кризиса, что подтверждает исследование многолетнего конфликта между прибылью, с одной стороны, и объемами продаж или долей рынка – с другой[60].

Вернемся к нашему примеру. Даже если компании удастся снизить и переменные, и постоянные издержки на 5 %, на общей прибыли это отразится все равно хуже, чем увеличение цены на 5 %. Вместе издержки обоих типов имеют эффект рычага, равный девяти, а эффект ценового рычага сам по себе равен десяти. В период кризиса сложно добиться роста цен. Но то же самое касается удержания и стабилизации цен. Если цена удерживается на определенном уровне, например, она снижается на 5 % вместо 10 %, то это отразится соответствующим образом на прибыли. Во время кризиса сокращение расходов и удержание цены заслуживают равного внимания. На практике бывает иначе. Большинство менеджеров интуитивно сосредотачиваются на сокращении издержек. Более того, многие стремятся значительно снизить цены, а именно этого не следует делать.

Есть другой способ сравнения факторов прибыли. Для того чтобы добиться того же воздействия на прибыль, что и 5 %-ное удержание цены, необходимо внести следующие изменения:

• сократить переменные издержки на 8,3 %;

• увеличить объем продаж на 12,5 %;

• или сократить постоянные издержки на 16,7 %.

Как вы понимаете, эти изменения сложно вносить во время кризиса. Но сравнение различных методов предоставляет ценную информацию: оно акцентирует внимание на цене как важнейшем факторе прибыли и показывает, почему менеджеры должны использовать все ценовые возможности, чтобы увеличить или удержать существующую прибыль во время кризиса. Наши расчеты показывают взаимосвязь между прибылью и ее факторами самым наглядным и простым способом. Принцип «прочих равных условий», как правило, недостижим на практике. Взаимосвязь между факторами прибыли обычно более сложная и во многом зависит от конкретной ситуации, именно поэтому необходимо тщательно проанализировать каждый конкретный случай, чтобы принять правильное и наиболее эффективное решение. Однако принцип «прочих равных условий» – хорошая основа для изучения влияния факторов прибыли.

Каждый фактор – цена, объем продаж и расходы – существенно влияет на прибыль. Поэтому в период кризиса менеджеры должны учитывать все три фактора. Для товара с типичным соотношением постоянных и переменных издержек цена – самый мощный инструмент увеличения прибыли, затем следуют переменные затраты. Объем продаж – несколько слабее. Итак, рост прибыли, вызванный повышением цены, намного превышает рост прибыли за счет увеличения объемов продаж. Во время кризиса следует обратить внимание на обратное соотношение: уменьшение объема продаж менее губительно для прибыли, чем снижение цены.

В каждом конкретном случае прибыль зависит от переменных издержек. Если переменные издержки равны нулю (например, если речь идет о стандартном программном обеспечении), то изменения цены и объемов продаж одинаково влияют на прибыль. Влияние переменных и постоянных издержек на прибыль зависит от их масштабов. Например, если изменить цифры в нашем примере и установить переменные издержки на уровне 30, а постоянные – 60 млн долл., то влияние на прибыль издержек обоих видов будет обратным, то есть эффект рычага переменных издержек равен трем, а постоянных издержек – шести.

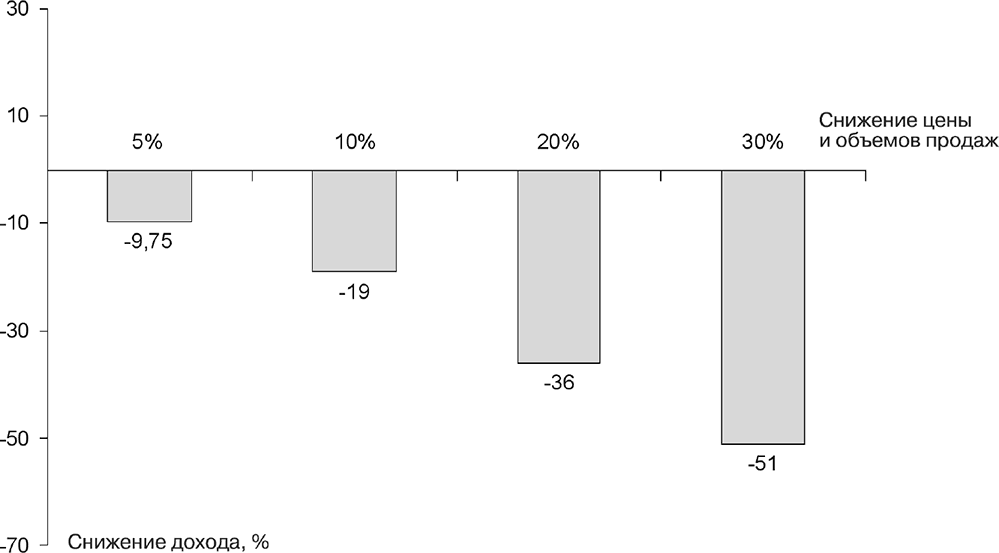

Во многих отраслях сегодняшний кризис привел к снижению продаж, цен и доходов значительно большему, чем 5 или 10 %. Кроме того, ситуацию нельзя изменить с помощью только одного фактора прибыли. Поэтому мы еще раз призываем вас использовать все три фактора для удержания дохода и прибыли. Чем сильнее спад, тем сложнее удержать прибыль с помощью только одного фактора. В отраслях, где продажи или доход упали на 30–50 %, это просто невозможно. Ситуация становится еще опаснее, если цены и объем продаж снижаются одновременно. Если оба показателя снизятся на 5 %, то доход снизится на 9,75 %. Если цена и продажи упадут на 20 %, то доход снизится на 36 %. Если речь идет о 30 %-ном сокращении цены и продаж, то доход снижается на 51 % (рис. 5).

Рис. 5. Влияние одновременного снижения цены и объемов продаж на доход

Если упадут одновременно и цены, и продажи, а во время кризиса это часто случается, это будет иметь серьезные последствия и для дохода, и для прибыли. В итоге попытки улучшения всех трех факторов должны быть направлены на предотвращение самой большой угрозы – банкротства. Важнейшая задача менеджеров – понять и подсчитать взаимосвязь между этими факторами, чтобы избежать непоправимых ошибок, например, чрезмерного снижения цен.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Факторы, влияющие на количество просмотров

Факторы, влияющие на количество просмотров Запомните, что на YouTube контент является главной составляющей. Если ваш видеоролик неинтересный, то его никто не будет смотреть. Специальные программы на YouTube отслеживают не только записи с малым количеством просмотров, но и те,

Факторы, влияющие на бюджет

Факторы, влияющие на бюджет На ваши расчеты должны повлиять данные проведенных исследований, на основании которых вы можете предполагать, сколько у вас будет участников и каковы будут предположительные расходы (и предположительные доходы). Вы можете и даже должны

5.4. Факторы, влияющие на ситуацию в отрасли

5.4. Факторы, влияющие на ситуацию в отрасли 1. Каковы основные экономические показатели отрасли?Отрасли в значительной степени отличаются друг от друга по таким характеристикам, как размеры рынка, масштабы конкуренции, темпы роста рынка, число фирм-покупателей (продавцов)

Факторы, влияющие на организационные отношения

Факторы, влияющие на организационные отношения На отношения, складывающиеся между субъектами организации, влияют многочисленные факторы внешней среды и специфические черты организации.Под факторами среды подразумеваются:• общественно-экономическая формация