5.4. Факторы, влияющие на ситуацию в отрасли

5.4. Факторы, влияющие на ситуацию в отрасли

1. Каковы основные экономические показатели отрасли?

Отрасли в значительной степени отличаются друг от друга по таким характеристикам, как размеры рынка, масштабы конкуренции, темпы роста рынка, число фирм-покупателей (продавцов) и их относительные размеры, сложность вхождения в отрасль и выхода из нее, степень вертикальной интеграции продавцов, темпы технологических изменений. К этим показателям также относятся размер экономии на масштабах производства и эффект кривой опыта, степень стандартизации или дифференциации продукции конкурентов, доходность (прибыльность).

Факторы, которые необходимо изучить, чтобы определить основные характеристики отрасли:

• размеры рынка;

• масштабы конкуренции;

• темпы роста рынка и стадия, на которой находится рынок;

• число конкурентов и их относительные размеры;

• количество покупателей и их финансовые возможности;

• интеграция направлена «вперед» или «назад»;

• направления и темпы технологических изменений;

• легкость вхождения в отрасль и выхода из нее;

• продукты фирм-конкурентов высокодифференцированные или практически одинаковые;

• имеют ли компании возможность осуществлять экономию на масштабах производства, транспортировке, маркетинге при проведении рекламных мероприятий;

• является ли высокая степень загрузки производственных мощностей наиболее важным условием для достижения низкого уровня издержек производства;

• имеет ли кривая «обучение — опыт» в отрасли такой вид, чтобы средняя цена изделия снижалась, по мере того как кумулятивный выпуск рос;

• осуществляются ли в отрасли необходимые капиталовложения;

• имеет ли отрасль доходность выше или ниже среднего уровня прибыли в целом.

Пример: набор основных экономических показателей и стратегической важности ключевых экономических характеристик отрасли.

2. Какие конкурентные силы действуют в отрасли и каково их влияние?

Уровень конкуренции определяется пятью силами: соперничеством между продавцами внутри отрасли; наличием привлекательности товаров-субститутов, возможностью вхождения в отрасль новых конкурентов, влиянием поставщиков и возможностью потребителей диктовать свои условия. Задачей анализа конкуренции в отрасли является оценка каждой силы, определение степени ее давления и затем анализ конкурентной стратегии, на которую следует ориентироваться компании с учетом существующих в отрасли «правил» конкуренции, которая направлена на то, чтобы:

а) изолировать фирму, насколько это возможно, от воздействия пяти сил конкуренции;

б) использовать «правила» конкуренции в отрасли на благо фирмы;

в) завоевать конкурентное преимущество.

Модель пяти сил:

1. Соперничество между продавцами:

• низкие цены;

• улучшенные характеристики товара;

• уровень обслуживания;

• сроки гарантийного периода;

• способы продвижения товара на рынок;

• новые товары (все ресурсы и сила конкуренции). Факторы интенсивности конкуренции:

• число фирм;

• рост спроса на продукцию;

• снижение цен, рост объема продаж, сокращение запасов;

• затраты покупателей на перемену фирм;

• неудовлетворенность некоторых компаний долей рынка;

• прибыльность отрасли;

• затраты на выход из отрасли;

• раскачивание рынка из-за различия компаний;

• скупка крупной компанией другой отрасли аутсайдера, который мог бы стать лидером отрасли.

2. Вхождение в отрасль новых конкурентов (барьеры):

• экономия на масштабах производства (большие объемы сразу произвести сложно, риск, перепроизводство);

• невозможность доступа к ноу-хау и технологиям (нужны специальные знания и опыт);

• эффект кривой обучения (опыт производства);

• приверженность потребителей маркам (скидки, качество, обслуживание);

• размер капитальных вложений (% по кредитам, завоевание клиента);

• неравенство в издержках (дешевое сырье, ноу-хау, кривая опыта, география, % кредита);

• доступ к каналам сбыта (опт, розница, реклама, дилеры);

• действия контролирующих органов (лицензирование, защита окружающей среды);

• тарифы и нетарифные ограничения (ограничения правительства).

3. Влияние товаров-субститутов — конкуренция с фирмами другой отрасли:

• доступные цены;

• качество и характеристики продукции;

• сложность переключения для потребителей;

• сложность переподготовки служащих, техпомощь;

• расходы времени на проверку надежности и качества;

• психологические издержки.

4. Конкурентная сила поставщиков:

• значимость для потребителя;

• стандартность продуктов поставщиков;

• количество;

• острота потребности;

• объем партии товара-заменителя;

• тесные связи с поставщиками;

• доля продукции поставщика в цене производства;

• влияние продукции поставщика на качество;

• стоимость перехода к другому поставщику;

• склонность поставщиков к уступкам;

• возможность вертикальной интеграции.

5. Конкурентная сила покупателей:

• величина покупателей;

• предложение;

• воздействие на цены, качество и уровень обслуживания. Стратегический смысл пяти сил — структура сил и характер

борьбы.

Структура конкуренции в отрасли непривлекательна, если соперничество между продавцами велико; барьеры выхода на рынок низки; конкуренция со стороны субститутов велика; продавцы и покупатели могут получать значительную выгоду от участия в сделках.

Идеальная конкурентная среда: поставщики и покупатели имеют слабые позиции; нет хороших субститутов; входные барьеры высоки; конкуренция между продавцами умеренная.

Стратегия должна выполнить следующие действия:

1) изолировать компанию от пяти сил;

2) повлиять на конкуренцию в выгодном для фирмы направлении;

3) обеспечить сильную позицию в конкурентной игре.

3. Что вызывает изменения в структуре конкурентных сил в отрасли и окружающей среде?

Движущими силами являются изменения в долгосрочных тенденциях экономического роста отрасли; изменения в составе потребителей; внедрение новых продуктов; выход на рынок или уход с него крупных фирм; глобализация; изменение структуры затрат и производительности; переход потребительских предпочтений к стандартным продуктам от дифференцированных; влияние изменений в законодательстве и политике правительства; изменение общественных ценностей и образа жизни, уменьшение неопределенности и степени риска.

Главных движущих сил обычно 3–4.

Анализ движущих сил ставит целью:

1) определить, какие движущие силы оказывают наибольшее влияние;

2) установить размеры и последствия влияния;

3) приспособить стратегию к действию движущих сил.

4. Какие компании имеют наиболее сильные (слабые) конкурентные позиции?

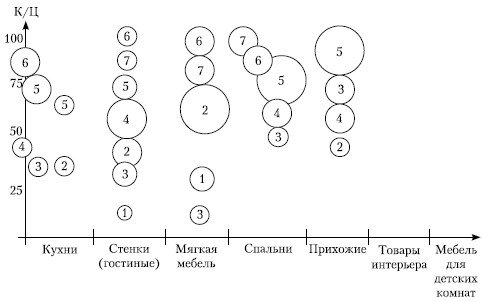

Для ответа на этот вопрос ведется разработка карты стратегических групп. Соперники, принадлежащие к одной и той же либо близко стоящим стратегическим группам, являются близкими конкурентами.

Алгоритм составления карты структуры групп (рис. 5.4.1):

• установить весь спектр характеристик (уровень цен/качества, географический масштаб деятельности, степень вертикальной интеграции, ассортиментный набор продукции, используемые каналы распределения, набор сервисных услуг);

• нанести фирмы на карту;

• объединить фирмы, попавшие примерно в одно пространство;

• нарисовать окружность (диаметр пропорционален доле группы в общем объеме продаж).

Рекомендации:

• переменные полей карт не должны сильно коррелировать;

• переменные должны показывать большие различия в позициях, занимаемых фирмами в конкурентной борьбе;

• переменные не должны быть ни количественными, ни непрерывными величинами;

• использование окружностей разного диаметра позволяет отразить относительные размеры каждой стратегической группы;

• несколько карт дают различные представления о конкурентных позициях.

Можно нанести стрелки, указывающие движение групп в другие позиции.

Попытки конкурирующих фирм войти в новую стратегическую группу почти всегда приводят к возрастанию интенсивности конкуренции.

Чем ближе группы на карте друг к другу, тем сильнее конкуренция.

По карте можно определить связаны ли различия в потенциальной прибыльности отдельных категорий групп с сильной или слабой позицией каждой из них.

Рис. 5.4.1. Карта конкурентных позиций на рынке продаж мебели: по вертикали отмечены уровни соотношения качества и цены (К/Ц); по горизонтали — ассортиментный набор на рынке продаж мебели в г. Владимире; диаметр окружности пропорционален доле в объеме продаж; цифрами обозначены организации-продавцы мебели

5. Каков следующий наиболее вероятный стратегический шаг конкурентов?

Этот аналитический шаг включает в себя определение стратегий конкурентов, выявление сильных (слабых) соперников, оценку их конкурентных возможностей, прогноз их последующих шагов. Хорошо поставленная разведывательная деятельность по сбору информации о противнике позволяет предугадать его действия.

Фирма не может переиграть соперников, если не будет отслеживать их действия. Важно определить структуру конкурентов: их положение в отрасли; цели; основные подходы к ведению конкурентной борьбы.

Необходим прогноз последующих шагов конкурентов: понимание их стратегических намерений; оценка их положения на рынке; осознание, насколько им необходимо укреплять свое финансовое положение; анализ публичных заявлений; гибкость конкурента; постижение образа мышления руководства; разведывательная деятельность.

6. Какие факторы являются ключевыми факторами успеха в конкурентной борьбе?

Ключевые факторы успеха (КФУ) — это действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые фирма должна обеспечить, чтобы быть конкурентоспособной и достичь финансового успеха.

Ключевые факторы успеха — действия и конкурентные возможности, которым надо уделять особое внимание: загрузка производственных мощностей, торговая сеть, реклама, уровень производственных затрат, расположение потребителей. В разных отраслях КФУ различны, но их редко бывает больше 3–4.

7. Является ли отрасль привлекательной и каковы ее перспективы по обеспечению высокого уровня прибыльности (выше среднего уровня в других отраслях)?

Если делается вывод о том, что данная отрасль является привлекательной, то на вооружение обычно берется агрессивная стратегия для создания прочной конкурентной позиции, расширения продаж и осуществления инвестиций в развитие производственной базы и обновление оборудования.

Если отрасль относительно малопривлекательна, то:

а) компании, не относящиеся к данной отрасли и рассматривающие вопрос о присоединении к ней, могут решить ее отрицательно и начать поиск других возможностей;

б) слабые компании могут слиться с конкурентами или быть поглощены последними;

в) сильные компании могут ограничить дальнейшие инвестиции и ориентироваться на стратегии снижения затрат и (или) на инновационные стратегии (выпуск новой продукции) для повышения долгосрочной конкурентоспособности и обеспечения прибыльности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Факторы, влияющие на прибыль

Факторы, влияющие на прибыль Методы борьбы с кризисом должны учитывать все три фактора, влияющих на прибыль: цену, объем продаж и расходы (постоянные и переменные затраты). Приведем простой пример влияния каждого из факторов на прибыль компании. Допустим, цена

Факторы, влияющие на количество просмотров

Факторы, влияющие на количество просмотров Запомните, что на YouTube контент является главной составляющей. Если ваш видеоролик неинтересный, то его никто не будет смотреть. Специальные программы на YouTube отслеживают не только записи с малым количеством просмотров, но и те,

Факторы, влияющие на бюджет

Факторы, влияющие на бюджет На ваши расчеты должны повлиять данные проведенных исследований, на основании которых вы можете предполагать, сколько у вас будет участников и каковы будут предположительные расходы (и предположительные доходы). Вы можете и даже должны

Факторы, влияющие на организационные отношения

Факторы, влияющие на организационные отношения На отношения, складывающиеся между субъектами организации, влияют многочисленные факторы внешней среды и специфические черты организации.Под факторами среды подразумеваются:• общественно-экономическая формация