12.8. Метод математического программирования решений

12.8. Метод математического программирования решений

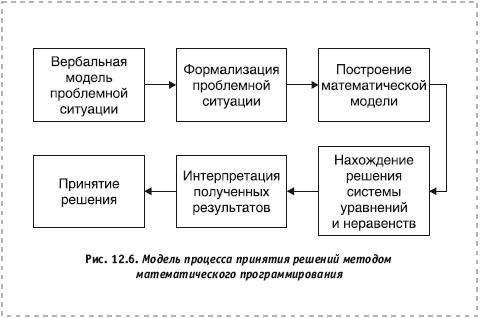

Метод математического программирования выделен из числа аналитических методов как самостоятельный в силу его значимости при разработке обоснований для стратегических решений.

Он включает в себя систему формул и правил расчетов для нахождения условных экстремумов при анализе экономических процессов, которые описываются в виде системы уравнений. Процедура расчетов носит название математического программирования.

Суть данного метода заключается в формализации исследуемых процессов и построении математической модели в виде системы уравнений и неравенств.

Схематично процесс принятия решений методом математического программирования можно представить так, как это представлено на рис. 12.6.

Особенностью данного метода является то, что он применим, только когда возможна формализация проблемной ситуации. Но даже в этом случае данному методу отводится вспомогательная роль – решение принимается с учетом расчетов, которые лишь помогают ЛПР обосновать тот или иной выбор.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12.9. Матричный метод разработки решений

12.9. Матричный метод разработки решений Принятие решения на основе матричного метода сводится к осуществлению выбора с учетом интересов всех заинтересованных сторон. Схематично процесс решений при этом выглядит так, как это показано на рис. 12.7. Как мы видим, существует

16.1. Оценка решений

16.1. Оценка решений С годами из двух зол выбираешь все меньшее и меньшее. Семен Альтов Сам по себе выбор предполагает наличие альтернатив. Отчасти поэтому принятие решений нельзя считать полным и системным, если на предыдущем этапе генерирования идей получено только одно

Метод формирования решений производственных задач

Метод формирования решений производственных задач Пересмотрите методы формирования и поиска решений задач, если чувствуете, что с течением времени вам становится все труднее и труднее принимать решения, способствующие достижению поставленной цели.Почему следует, не

8.10. Метод математического программирования РУР

8.10. Метод математического программирования РУР Метод математического программирования выделен как самостоятельный из числа аналитических методов в силу его значимости при разработке обоснований для стратегических УР.Метод включает систему формул и правил расчетов