Вычисление вероятности образования безнадежной задолженности

Вычисление вероятности образования безнадежной задолженности

Каким образом рассчитать размер будущей задолженности? Для этого необходимо проанализировать данные по задолженности предыдущих периодов.

К примеру, компания реализует свою продукцию в кредит с рассрочкой на три месяца, затем месяц просроченную задолженность пытаются взыскать собственными силами, после чего она считается безнадежной.

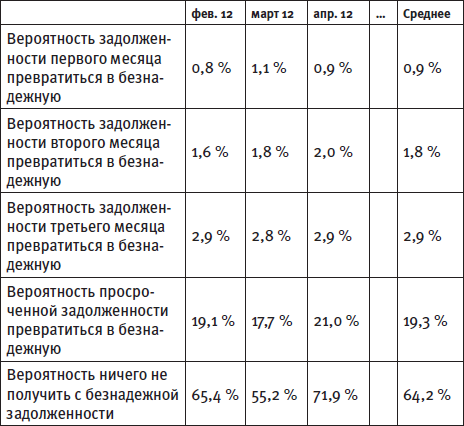

Таблица 4. Вероятность образования безнадежной задолженности

Начальный месяц – апрель 2011 года. Чтобы посчитать вероятность задолженности первого месяца превратиться в безнадежную, смотрим, какая сумма от сделок, совершенных в апреле, осталась неоплаченной. Далее считаем ее долю, то есть вероятность превратиться в безнадежную.

В апреле 2011 года общий объем задолженности по заключенным сделкам составил 14 миллионов рублей, а через четыре месяца по данным сделкам еще осталась задолженность в размере 110 тысяч рублей. Значит, вероятность задолженности в апреле превратиться в безнадежную составляет 0,8 %.

Затем берем второй месяц (май 2011), считаем, какая доля задолженности по сделкам этого месяца осталась неоплаченной через четыре месяца. И то же самое по третьей. Точно так же высчитывается вероятность задолженности второго месяца превратиться в безнадежную – к примеру, в конце апреля смотрим задолженность, которая имела срок от одного до двух месяцев, затем высчитываем, какая доля из нее превратилась в безнадежную.

К слову, если в вашем бизнесе регулярно ведется учет всех данных, касающихся работы с дебиторской задолженностью, вы можете проанализировать, насколько хорошо в разные периоды выполняется работа по ее возврату.

А поскольку данная работа на разных этапах выполняется разными подразделениями, можно понять, кто ее делает хорошо, а кто – не очень.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вычисление коэффициента полезного действия

Вычисление коэффициента полезного действия Принимая решение при выборе возможного исполнителя для каждого конкретного задания, прежде всего следует обратиться к перечню предполагаемых возможностей всех потенциальных исполнителей.В соответствии со способностями вы

Оценка вероятности события риска

Оценка вероятности события риска Пользуйтесь следующей информацией для оценки вероятности наступления события риска.• Вероятность события риска — это математическая величина, принимающая значения от 0 до 1 и отражающая диапазон от полной невозможности до гарантии

Как оценить размер форвардной безнадежной задолженности?

Как оценить размер форвардной безнадежной задолженности? Чтобы точно оценить размер форвардной безнадежной задолженности, необходимо остановить деятельность предприятия и начать его ликвидацию. Та часть задолженности, которую не удастся взыскать к концу ликвидации, и

Что происходит, если не анализировать размер форвардной безнадежной задолженности

Что происходит, если не анализировать размер форвардной безнадежной задолженности Приведем конкретный пример. Некую активно развивающуюся компанию было решено ликвидировать. Проявилась просроченная задолженность определенного размера. Руководство проанализировало

Компоненты задолженности

Компоненты задолженности Как правило, в договорах предусматриваются различные штрафные санкции на случай, если дебитор не будет соблюдать условия погашения долга. В итоге в какой-то момент задолженность может состоять не только из основных платежей, но и из

Работа по увеличению задолженности

Работа по увеличению задолженности В случае, когда компания осуществляет кредитование небольшими суммами, одним из основных шагов, способных существенно повлиять на рост объема продаж, становится стандартизация процесса выдачи кредита.Если вы работаете с небольшим

Работа по увеличению задолженности

Работа по увеличению задолженности На данном этапе работа по увеличению задолженности сводится к активному стимулированию добросовестных дебиторов (не практикующих просрочки платежей и относящихся в группе надежных клиентов) к увеличению объемов закупок.Одним из

Работа по уменьшению задолженности

Работа по уменьшению задолженности Самым важным и наиболее удобным временем для осуществления работ по уменьшению задолженности является именно данный период – когда срок действия договора еще не истек и задолженность не превратилась в просроченную или безнадежную.

Работа с безнадежной задолженностью

Работа с безнадежной задолженностью Признание существования безнадежной задолженности Как мы уже говорили, под безнадежной задолженностью понимается такая задолженность, которую нецелесообразно взыскивать собственными силами.Однако в любой компании, серьезно

Признание существования безнадежной задолженности

Признание существования безнадежной задолженности Как мы уже говорили, под безнадежной задолженностью понимается такая задолженность, которую нецелесообразно взыскивать собственными силами.Однако в любой компании, серьезно работающей с дебиторской задолженностью,

Продажа безнадежной задолженности

Продажа безнадежной задолженности После того как задолженность превратилась в безнадежную, самым рациональным способом избавиться от нее является ее продажа.Да, существуют определенные технологии, позволяющие оказать давление на недобросовестного заемщикас целью

Вычисление объема форвардной безнадежной задолженности

Вычисление объема форвардной безнадежной задолженности После того, как определена вероятность образования безнадежной задолженности на каждом этапе работы, можно оценить объем форвардной безнадежной задолженности.Для этого сведем вместе данные из реестра счетов

Создание резервов на покрытие убытков от безнадежной задолженности

Создание резервов на покрытие убытков от безнадежной задолженности Исходя из того, что в каждый момент времени в компании генерируется безнадежная задолженность, которая проявится в будущем, рационально создавать резервы на покрытие этих убытков.К примеру, если в