Проанализируйте финансовые результаты обслуживания сегментов

Проанализируйте финансовые результаты обслуживания сегментов

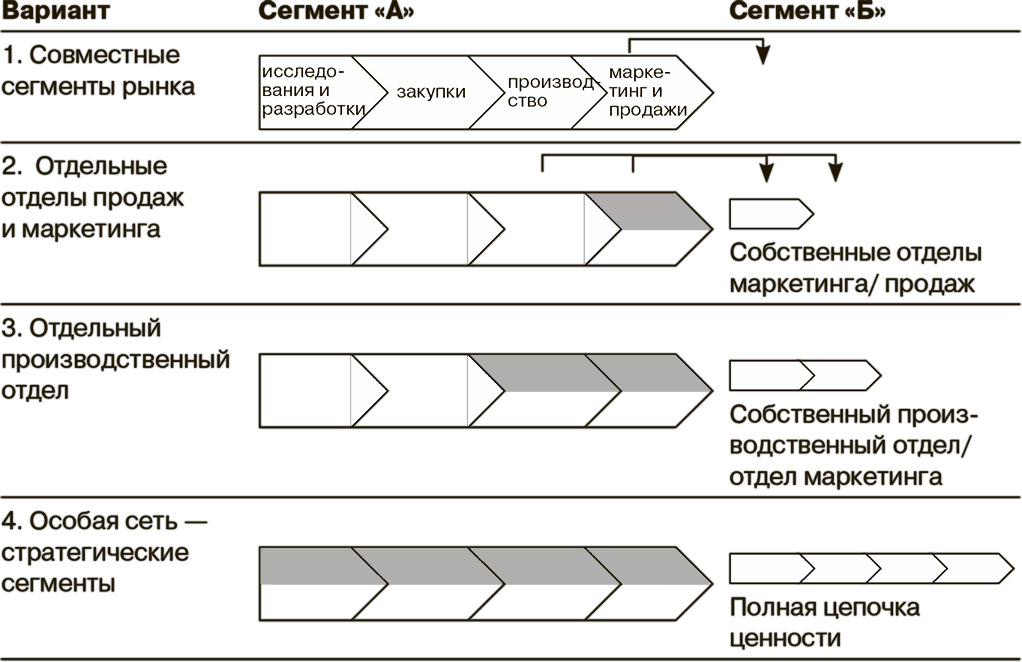

Подобные споры, но с еще большим накалом страстей, происходят по поводу того, действительно ли товары под торговыми марками и товары под марками производителей обслуживают стратегические сегменты. Этот вопрос тем более сложен, поскольку и товары под марками производителей, и товары под торговыми марками обычно продают одни и те же розничные торговцы. По этой причине возникает большое искушение использовать одну и ту же систему логистики, продавцов и систему маркетинга. Между тем, построение сети у прибыльных товаров под частными торговыми марками значительно отличается от ценностной сети товаров под бренд ами производителей.

Рис. 2.3. Различие вариантов построения сети создания ценности для сегментов рынка и стратегических сегментов

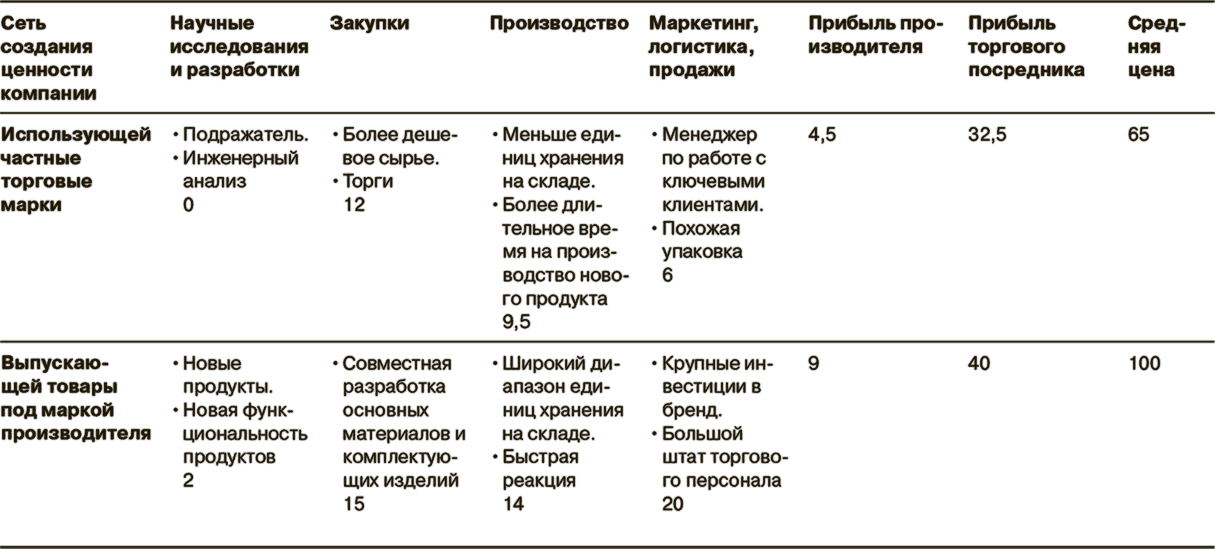

Таблица 2.3

Сеть создания ценности компании-создателя торговых марок в сравнении с компанией, выпускающей товары под маркой производителя

В табл. 2.3 представлен пример из сферы потребительских товаров, где сеть самой успешной розничной компании, представляющей товары с частными торговыми марками, сравнивается с компанией, выпускающей товары под брендами производителя. Обе компании были сосредоточены исключительно на своем бизнесе, то есть брендовый производитель не занимался созданием торговых марок для розничной торговли. А розничный продавец не продавал никакие продукты под брендами производителя. В среднем цена для конечного потребителя товаров с торговыми марками была на 35 % ниже, по сравнению с ценой товаров под брендами производителей (следовательно, индекс потребительских цен составлял 65 для компании, выпускающей товары с торговыми марками, и 100 для компании, выпускающей товары под брендами производителя).

По сравнению с товарами под маркой производителя, розничная наценка для торговых марок была выше в процентном отношении (50 % и 40 %), но ниже в абсолютном денежном эквиваленте (32,5 доллара и 40 долларов). Как компания, создающая торговые марки (4,5/32,5), так и компания, выпускающая товары под маркой производителя (9/40), получали на продажах прибыль в размере около 15 %. При этом они достигли такого показателя путем оптимизации ценностной сети совершенно разными способами.

Компания, продающая товары под частными торговыми марками, почти не занималась научно-исследовательскими и опытно-конструкт орскими разработками, а вместо этого покупала права на использование уже имеющихся разработок. Эта компания использовала более дешевое сырье и проводила закупки в агрессивном стиле. Она поставляла свои продукты только нескольким очень крупным розничным торговцам, и по этой причине количество единиц хранения на складе было относительно небольшим. Довольно прозрачная структура покупок ее клиентов позволяла тратить гораздо больше времени на производство. Все это поддерживалось эффективной цепью поставок, что значительно снижало издержки компании. Кроме того, обслуживание всех розничных торговцев проходило через одного менеджера по работе с ключевыми клиентами, и компании не приходилось тратить ресурсы на придумывание упаковки, так как она использовала аналоговую упаковку.

Компания, создающая брендовые продукты, делала крупные инвестиции в научно-исследовательские и опытно-конструкторские проекты для разработки новых продуктов, что требует иногда партнерства с поставщиками. Эта компания обладает высокозатратной промышленной структурой, созданной с целью производства широкого диапазона ассортиментных позиций для удовлетворения запросов множества компанией розничных торговцев и целевых сегментов. Также была сформирована дифференциация с помощью системы быстрого реагирования на запросы клиентов. Между тем, немалые дополнительные издержки в создании бренда приходились на дорогостоящие рекламные кампании и промо-акции, а также содержание большого штата прошедших специальную подготовку продавцов.

В противоположность ценностным сетям двух компаний, в третьей продажи приходились в равной мере на торговые марки, созданные для крупных розничных торговцев, и на ее собственные бренды. Многие из последних входили в число ведущих международных брендов. К сожалению, в этой компании все функции выполнялись самостоятельно. Она лишь смогла работать без убытка, а прибыли почти не получала, и это несмотря на то что компания была в числе крупнейших игроков в своей отрасли.

Разделение сети создания ценности и передача функций на аутсорсинг подвергало риску целостность брендового продукта, так как розничные торговцы хорошо понимали, что выгоды (качество, новизна, упаковка) переходят от линии брендового продукта в их торговую марку, в то время как они платят за торговую марку более низкую цену. Между тем, в таких перерабатывающих отраслях с длительным циклом производства, как производство туалетной бумаги или алюминиевой фольги, разделение цепочки ценности на уровне закупок и производства сильно ослабляет эффективность производства. Учитывая то обстоятельство, что построение сети создания ценности двух вышеупомянутых компаний различно по своей природе, данной компании дали рекомендацию выбрать один из трех вариантов.

1. Сконцентрироваться либо на брендовых продуктах, либо на торговых марках.

2. Стать сначала брендовым игроком, но также заниматься и торговыми марками, но по очень строгим критериям: установить минимально допустимый лимит рентабельности продаж, использовать только незагруженные основной работой производственные мощности и не заимствовать при разработке товара под торговой маркой упаковку либо новые свойства брендового продукта.

3. Полностью разделить бизнес по торговым маркам и бизнес по выпуску брендовых продуктов и создать для каждого из них собственную ценностную сеть.

После долгих обсуждений компания остановилась на последнем варианте и довольно успешно реализовала его на практике.

Вновь и вновь сталкиваясь с новыми сильными конкурентами, такими как Чарльз Шваб[6], Dell, easyJet, Hennes & Mauritz и Wal-Mart, компании вынуждены после анализа возможностей увеличения прибыли распределять компетенции внутри сети создания ценности. Как правило, они не могут изменить систему работы, из-за того что их корпоративное мышление упорно цепляется за старую ценностную сеть. Так, авиакомпании British Airways, Continental, Delta, KLM и Lufthansa предпочли распродать свои низкозатратные подразделения, несмотря на то что сектор дешевых авиаперевозок быстро растет, является более прибыльным сегментом и обладает хорошей рыночной капитализацией, по сравнению с традиционными авиаперевозками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Результаты абонентского PR-обслуживания: «Кому добавку?»

Результаты абонентского PR-обслуживания: «Кому добавку?» Работа PR-агентства в рамках абонентского обслуживания носит характер, при котором внутреннему PR-специалисту нет нужды держать руку на пульсе меняющейся картины дня. PR-агентство выступает как дополнительные

От сегментов рынка к стратегическим сегментам

От сегментов рынка к стратегическим сегментам Сталкиваясь с усиливающимся ценовым давлением и уменьшением доверия покупателей, руководители компаний ждут от маркетологов конструктивных идей, которые выявили бы отличия от продуктов и брендов конкурентов. Самое

Появление ультранизких сегментов

Появление ультранизких сегментов В результате кризиса могут появиться сегменты ультранизких цен. Эту тенденцию уже можно наблюдать в Восточной Европе и Азии. Французский производитель автомобилей Renault добился больших успехов со своей моделью Dacia Logan, произведенной

8. Выбор целевых сегментов

8. Выбор целевых сегментов Проведение маркетингового сегментирования дает возможность фирме определить различные сегменты рынка, на которых ей предстоит участвовать.Далее фирме необходимо:1) решить, сколько сегментов рынка ей следует занять;2) необходимо определить

Изменение сегментов потребителей

Изменение сегментов потребителей Практически в каждой отрасли есть целевые сегменты потребителей, которые обеспечивают наибольший объем покупок. Изменения отдельных сторон сервиса влияют на целевые сегменты потребителей. На рис. 3 показано изменение количества

Определение полноты потребностей сегментов

Определение полноты потребностей сегментов Развитие любого направления бизнеса происходит на основе изучения потребностей сегментов. Салонный бизнес обладает рядом специфических особенностей. Поэтому сначала рассмотрим общий способ определения полноты

Метод № 5: проанализируйте свои слабые стороны

Метод № 5: проанализируйте свои слабые стороны Даже самые лучшие актеры не настолько многогранны и универсальны, чтобы сыграть любую роль. Вы можете обладать отличной наблюдательностью, реакцией и гибкостью ума, но встречаются ситуации, в которых в силу внешности,