10.2. Инициация инвестиционных предложений. Порядок присвоения статуса проекта

10.2. Инициация инвестиционных предложений. Порядок присвоения статуса проекта

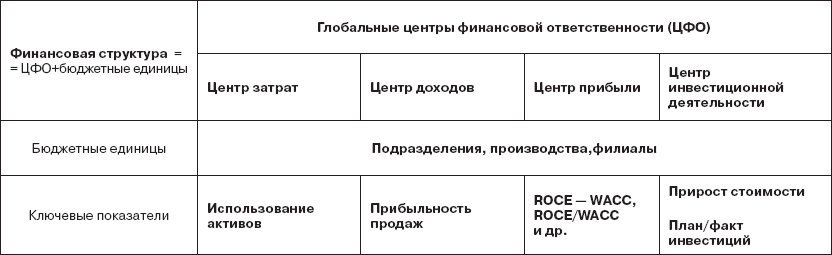

Как видно из табл. 47, первым шагом при инвестировании в создание стоимости (VBI) является переход к матричной финансовой структуре. Наряду с традиционными центрами ответственности и бюджетирования по бизнес-единицам создается глобальный центр ответственности «Инвестиции» (ГЦФО). ГЦФО «Инвестиции» в большинстве успешно функционирующих российских компаний организационно выделены как «Департамент перспективного развития и строительства» или как «Инвестиционный отдел», но может представлять для небольших компаний и временно функционирующую рабочую группу «Инвестиционно-бюджетный комитет».

Центр финансовой ответственности (ЦФО) – структурное подразделение организации (или объединение нескольких), деятельность которого может быть описана независимо от других подразделений методами управленческого учета. Центрами ответственности могут выступать бизнес-направления компании, ее филиалы, дочерние компании, подразделения (например, НГДУ нефтяной компании). ЦФО выступают как инструменты формирования плановых заданий и отслеживания их реализации. Главная задача ЦФО – обеспечить плановые показатели формирования финансовых результатов.

В практике деятельности российских компаний выделяют три значимых ЦФО: центр затрат, доходов и прибыли. Следующий по уровню значимости центр финансовой ответственности – центр инвестиций (ЦИ). Компетенция менеджеров ЦИ – размещение капитала по низовым центрам ответственности, отбор инвестиционных предложений и формирование портфеля инвестиционных проектов. Главная задача ЦИ – оценивать экономическую эффективность и стратегическую целесообразность сохранения текущего портфеля направлений деятельности и формировать новый. По сути, этот уровень финансовой структуры определяет стратегическое направление развития компании. Так как большинство компаний в РФ построено в виде связанных групп или холдингов, то ЦИ сосредотачиваются либо в корпоративном центре, берущем на себя все вопросы стратегического развития, либо в организационных подразделениях компании, имеющих географическую или продуктовую обособленность. В организационной структуре компаний функции ЦИ выполняют подразделения по развитию или инвестиционному планированию.

Глобальный ЦФО объединяет сходные по целевой направленности ЦФО или их отдельные статьи затрат/доходов. В инвестиционной деятельности принципиально важно создание глобального ЦФО «Инвестиции». Яркий пример российского рынка, демонстрирующий важность создания аналитического и бюджетного центра «Инвестиции» – НК «Татнефть». До создания центра (2001 год) и начала активного его функционирования (2002-2003 годы) компания демонстрировала крайне слабую инвестиционную активность, несмотря на истощенность минеральных ресурсов и отсутствие собственных перерабатывающих мощностей.

Многие небольшие компании функции ГЦФО «Инвестиции» делегируют бюджетно-инвестиционному комитету. В крупных компаниях меняется организационная структура и создаются департаменты Инвестиционной политики, подчиненные генеральному директору и имеющие выход на профильный комитет совета директоров. Принцип построения финансового управления по матричному типу показан на рис. 33.

Переход к матричной финансовой структуре позволяет отойти от традиционного формирования инвестиционной программы и бюджета по схеме «снизу вверх». Схема планирования «снизу вверх» базируется на делегировании низшим уровням управления права формирования инвестиционных предложений, которые потом конкурируют между собой за ресурсы компании на уровне ЦФО или ГЦФО.

Рис. 33. Инвестиционная деятельность в финансовой структуре: ГЦФО «Инвестиции»

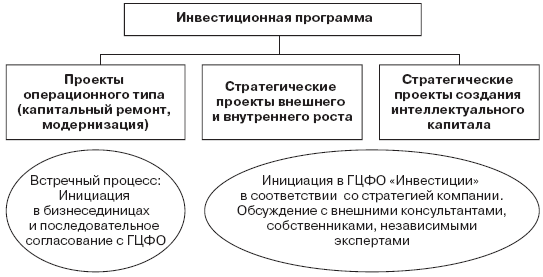

Признание важности принятия стратегических проектов, которые должны инициироваться, анализироваться и утверждаться особым образом (ввиду их стратегической значимости и высокой неопределенности) требует перехода к планированию по схеме «сверху вниз». Для оперативных проектов, по которым, как правило, имеется накопленный опыт реализации и которые имеют статус «стандартных» (проекты капитального ремонта, модернизации оборудования), может применяться метод встречного планирования. При нем проекты разрабатываются бизнес-единицами, а затем корректируются и утверждаются на более высоком уровне (например, на уровне ЦФО). Инициация проектов стратегической направленности, проектов создания ИК делегируется ГЦФО, имеющему выход на инвестиционный комитет СД (рис. 34).

Рис. 34. Инициация и порядок утверждения инвестиционных проектов в стоимостной модели с выделенным ГЦФО «Инвестиции»

ГЦФО «Инвестиции» разрабатывает на базе стратегического анализа и выработанной общей стратегии компании, обоснованной с позиции наращения стоимости, инвестиционные приоритеты и доводит их до бизнес-единиц. Также в рамках ГЦФО формулируются общие макроэкономические параметры и факторы риска, связанные с функционированием организации в составе имеющихся бизнес-направлений. Доведенные до бизнес-единиц макропараметры служат отправной точкой формирования входных параметров финансовой модели проектов, разрабатываемых в ЦФО «Инвестиции» по бизнес-единицам и в ГЦФО «Инвестиции». ГЦФО разрабатывает положение об инвестиционных проектах и инвестиционной программе с указанием критериев присвоения проектам статуса и группы, критериев отбора проектов в рамках выделенных категорий, правил, процедур, сроков подачи заявок на финансирование инвестиций и их рассмотрения.

Инициируются инвестиционные предложения как в бизнес-единицах, так и в ГЦФО «Инвестиции», в зависимости от нацеленности вложений капитала (оперативные или стратегические, нестандартные проекты). ГЦФО генерирует стратегические инвестиционные проекты:

• инновационные, в том числе по проведению научных, изыскательских работ, по покупке новаций и внедрению их;

• имеющие долгосрочные эффекты на конкурентное положение компании на рынке;

• проекты социальной направленности.

Для проектов, инициируемых ГЦФО «Инвестиции», отдельные статьи инвестиционных затрат формируют подразделения, которые ответственны за данные статьи расходов. Инициирование проекта документально оформляется. Инициатор проекта (бизнес-единица, ЦФО, ГЦФО) заполняет инвестиционную заявку, которая является частью ТЭО, бизнес-плана, обоснования либо расширенного обоснования под названием «Общая информация об инвестиционном проекте». Типовая форма заявки разрабатывается ГЦФО «Инвестиции». Заявка утверждается руководителем инициирующего подразделения (бизнес-единицы) и передается в ГЦФО. Инициатор несет ответственность за правильность предоставленных исходных данных по проекту. Для инициируемых коммерческих проектов (с финансовой отдачей) необходимо подтверждение исходных данных маркетинговым отделом, который заполняет соответствующие поля инвестиционной заявки.

Бизнес-единицы представляют предложения по проведению капитального ремонта, развитию, сокращению, модернизации, технического перевооружения с указанием рисков отказа от проведения работ и новых рисков, связанных с принятием проекта. Документация, поступающая от бизнес-единиц, должна содержать: описание объекта инвестирования, качественные характеристики проекта, цель осуществления в контексте приоритетов организации и перспектив развития бизнес-единицы, оценку технической реализуемости и технико-технические показатели, элементы инноваций, аргументацию выбора технологии и хода реализации проекта с указанием альтернативных возможностей, расчет ожидаемого экономического эффекта по методике ГЦФО «Инвестиции», указание на дополнительные (неэкономические) эффекты, опционные характеристики.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Общаясь с влиятельными людьми, учитывайте динамику их статуса

Общаясь с влиятельными людьми, учитывайте динамику их статуса Если вы хотите поддерживать отношения с занятыми, влиятельными людьми, нужно обращать особое внимание на роль их статуса. Он означает власть, престиж и ранг того или иного участника данной социальной группы в

2.5. Анализ инвестиционных рисков

2.5. Анализ инвестиционных рисков Оценка инвестиционной деятельности в условиях неопределенности требует учета принципиально новых вопросов, таких как анализ условий реализации производимой продукции и возможностей формирования соответствующего рыночного сектора

3.2. Лояльность как способ повышения статуса

3.2. Лояльность как способ повышения статуса Перед протогосударственными образованиями Древнего Востока (Египтом, Двуречьем, Индией, Китаем) стояла проблема орошения полей и борьбы с неблагоприятными для сельского хозяйства условиями. Только коллективный труд при

Управление трудовыми ресурсами проекта и менеджмент человеческих ресурсов проекта

Управление трудовыми ресурсами проекта и менеджмент человеческих ресурсов проекта Персонал - это конкретные индивидуумы, частью которых является их квалификация, исполнение функционально-должностных обязанностей и проч., что описывается в рамках штатного расписания

Отсутствие символов статуса

Отсутствие символов статуса Значительные усилия по вовлечению непартнеров в дела профессиональной организации и завоевание их стремления к успеху всей фирмы – отличительная особенность рассматриваемых фирм. Такое положение вещей подкрепляется практикой более

5.6.4. Инициация разработки НМД

5.6.4. Инициация разработки НМД Порядок инициации разработки НМД представлен на рис. 5.6.1. Инициаторами разработки НМД могут быть руководители организации до уровня отделов. При возникновении потребности в НМД инициатор разработки готовит обоснование необходимости его

33 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

33 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Методы оценки инвестиционных проек–тов делятся на два больших класса: простые ме–тоды и методы дисконтирования.1. Простые (статистические) методы поз–воляют достаточно

Удержание статуса гуру

Удержание статуса гуру Единственный способ удерживать свой статус – это постоянно расти и развиваться. Вам необходимо читать книги, учиться у более опытных людей, находить коучей. Вы должны расти быстрее своей целевой аудитории и конкурентов, постоянно выступать,