9.4. Учет взаимовлияния проекта на риск компании и дополнительные выгоды заимствования

9.4. Учет взаимовлияния проекта на риск компании и дополнительные выгоды заимствования

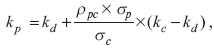

Существенным развитием первого направления к учету создаваемой проектом займовой мощности через ставку дисконта является модель Тутла и Литценбергера (1968)[81]. Формула для вычисления ставки дисконта проекта при наличии портфельного эффекта:

где: kp – барьерная ставка по проекту;

kd – требуемая доходность по заемному капиталу компании (и проекта), то есть предполагается, что проект не меняет кредитный риск компании;

kc – доходность по собственному капиталу компании;

?p – коэффициент корреляции между доходностью потоков компании и проекта;

?p и ?c – значения стандартных отклонений доходности по проекту и по компании. Чем выше корреляция доходности проекта и компании, тем ближе значение барьерной ставки к требуемой доходности компании. При низкой корреляции и низком риске проекта барьерная ставка близка к ставке заимствования.

Модель предполагает, что проект существенно не меняет кредитные риски. Это может быть приемлемо для небольших проектов расширения деятельности или проектов в смежной сфере деятельности (например, развитие сервиса, сбыта).

Недостаток традиционного направления поэлементного учета выгод финансовых решений (APV) – игнорируется возможность снижения риска суммарных операционных денежных потоков проекта и компании из-за неабсолютной их корреляции. Развитием метода APV может рассматриваться метод оценки финансовых выгод проекта по корреляции денежных потоков. Метод предполагает оценку (PVTS – PVFD) как функции от трех параметров:

1) риска операционных денежных потоков проекта;

2) риска потоков компании;

3) корреляции между ними.

Чем меньше корреляция, тем меньше вероятность наступления неплатежеспособности по компании, принявшей проект, и тем больше добавленная займовая мощность. Неплатежеспособность возникает в том случае, если операционный поток компании оказывается недостаточен для обслуживания долга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 4. Метод синтетического кредитного рейтинга в оценке ставки заимствования по компаниям

Приложение 4. Метод синтетического кредитного рейтинга в оценке ставки заимствования по компаниям Увязка кредитного рейтинга с коэффициентом покрытия процентов (как отношение посленалоговой операционной прибыли к годовой величине процентных платежей)Таблица

3.3. Риск-менеджмент как изменение культуры компании

3.3. Риск-менеджмент как изменение культуры компании В настоящее время крупные корпорации генерируют огромные объемы как внутрифирменной, так и внешней информации. Рациональное использование и управление вышеуказанной информацией являются основой эффективного

Одиннадцатый принцип: Учет этапа жизненного цикла компании

Одиннадцатый принцип: Учет этапа жизненного цикла компании Если ваша компания находится на стадии формирования или «младенчества», то скорее всего у сотрудников не существует четкого определения функций и обязанностей, не придана ответственность каждой должности, а

Управление трудовыми ресурсами проекта и менеджмент человеческих ресурсов проекта

Управление трудовыми ресурсами проекта и менеджмент человеческих ресурсов проекта Персонал - это конкретные индивидуумы, частью которых является их квалификация, исполнение функционально-должностных обязанностей и проч., что описывается в рамках штатного расписания

Реакция на риск

Реакция на риск Варианты реакции на риски:снижение или сохранение риска; переадресация риска; участие в рисках.

Обсуждение проведенного проекта с группой проекта

Обсуждение проведенного проекта с группой проекта В фирмах, оказывающих профессиональные услуги неотъемлемой частью рутинной работы является следующая форма учета интересов клиента. По завершении каждого проекта один из руководителей обсуждает с клиентом, что по его

Выгоды

Выгоды • Большая доля в портфеле дистрибьютора – лучшее управление.• Оптимизация логистики и улучшение прибыльности.• Отсутствие внутренних конфликтов (все согласовывается).• Усиление влияния в магазинах.• Упрощение прогнозирования

Выгоды

Выгоды Известно, что люди покупают не товары, а удовлетворение, которое испытывают при пользовании этими товарами. Поэтому, если потребителю представлять просто характеристики продукта, то человек должен будет самостоятельно думать над тем, какую потребность

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей Продумайте, как и где вы будете хранить подотчетные документы, выпущенные тиражи и экземпляры рекламных носителей. Образцы вашей рекламы могут пригодиться для демонстрации

Риск

Риск Риск – это ржавчина на доверии. Он разъедает способность доверять людям. Чем выше риск, тем меньше мы склонны доверять незнакомцам. Как показывают результаты исследований, упомянутых выше, большинство из нас считают, что незнакомые люди скажут нам правду. Однако мы