Глава 4. Инвестиционная активность компаний. Макроэкономические и отраслевые факторы, определяющие инвестиционный выбор

Глава 4. Инвестиционная активность компаний. Макроэкономические и отраслевые факторы, определяющие инвестиционный выбор

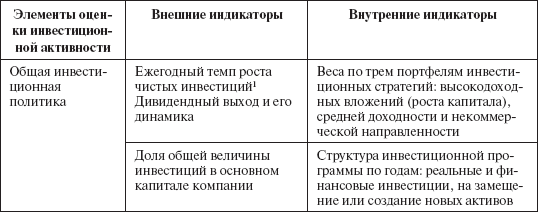

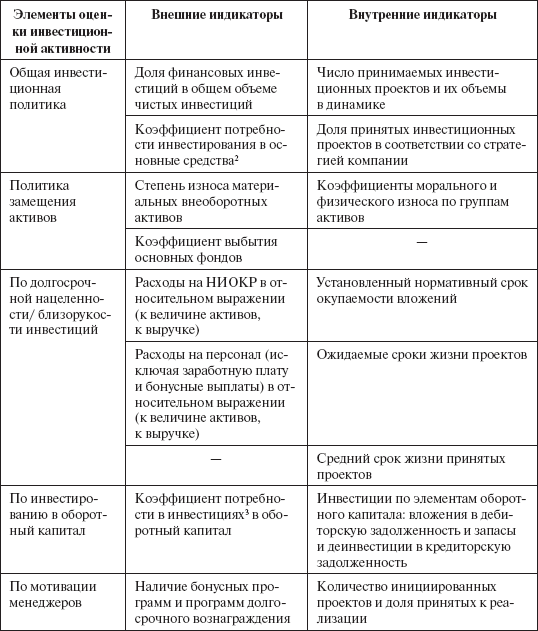

Ряд показателей характеризует инвестиционную активность компании (табл. 33). Одна группа показателей может быть диагностирована по открытым данным компании (финансовой отчетности и дополнительно раскрываемой информации), другая – формирует индикаторы, доступные только группе менеджеров компании.

Таблица 33

Система количественных показателей инвестиционной активности компании

* Под чистыми инвестициями понимается величина денежного потока, направленная на инвестиционную программу текущего года за вычетом амортизационных отчислений.

* Коэффициент потребности инвестирования в основные средства рассчитывается как отношение чистых инвестиций к приросту выручки, то есть показывает, сколько инвестиций должно быть вложено для увеличения выручки на одну денежную единицу.

* Коэффициент потребности в инвестициях в оборотный капитал рассчитывается как отношение чистого оборотного капитала (NWC) к приросту выручки, то есть показывает, на сколько рублей следует увеличить оборотный капитал для увеличения выручки на 1 рубль.

При качественном анализе инвестиционной активности компании следует учитывать влияние внешних и внутренних факторов. Обобщенным показателем влияния внешней среды может выступать инвестиционный климат, оценка которого связана с макроэкономическими и страновыми рисками, развитием финансового и фондового рынков.

Под инвестиционным климатом понимается совокупность политических, социально-экономических, финансовых, организационно-правовых, природных факторов, присущих той или иной стране, региону, которая определяет выбор инвесторов относительно места, времени и формы вложения денег. Инвестиционный климат складывается под влиянием процессов, не зависящих от конкретной компании, и существенно влияет на инвестиционную активность. К значимым факторам, определяющим инвестиционный климат, относятся: предполагаемый темп инфляции и ставка процента на рынке, а также риски правоприменения законодательных регулирующих и налоговых норм.

О наличии благоприятного или неблагоприятного инвестиционного климата в стране часто судят по проводимой макроэкономической и монетарной политике государства. Косвенными показателями могут выступать:

1) различные рейтинги благоприятствования (например, журнал Forbes ежегодно составляет рейтинг дружелюбия стран по отношению к иностранным инвесторам, в котором учитываются такие факторы, как налоговый режим, вмешательство государства в экономику и регулирование цен, конкурентность рынка, ограничения для иностранцев, уровень коррупции и личные свободы)[27];

2) объемы привлекаемых на рынок прямых иностранных инвестиций (ПИИ), которые, безусловно, ориентируются не столько на низкие риски, сколько на соотношение риск – доходность. В ряде случаев стоимость рабочей силы (низкая в Китае) и величина рынка (Китай, Россия) оказываются более важными, чем риск ограничения свобод и давления государства, что видно из табл. 34.

Таблица 34

Прямые иностранные инвестиции (ПИИ) по странам за 2005 год

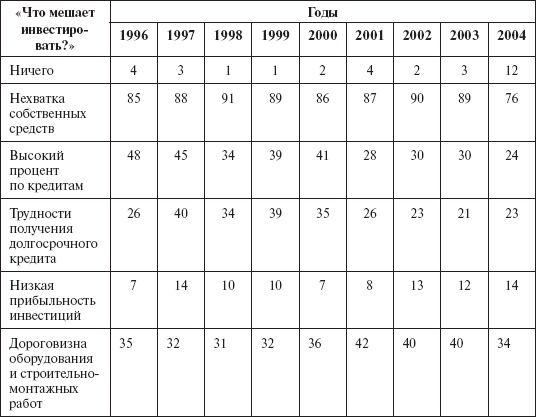

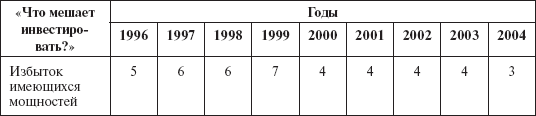

Лаборатория конъюнктурных опросов Института экономики переходного периода начиная с 1996 года, проводит ежегодные опросы промышленных компаний РФ с целью выявления причин, мешающих инвестировать. В опросе участвуют 820 компаний, преимущественно обрабатывающих отраслей. Таблица 35 дает представление о динамике факторов, влияющих на инвестиционную активность.

Таблица 35

Опрос 820 российских компаний об инвестиционных барьерах – причинах отказа от инвестирования (в % к числу опрошенных)

Источник: данные Института экономики переходного периода.

С точки зрения финансовой аналитики индикаторами внешних факторов, оказывающих влияние на инвестиционную активность, являются прогнозные оценки отдачи и неопределенности (риска) по инвестиционным решениям.

Интегрирующий фактор фундаментального влияния, определяющий инвестиционную активность компании, – предельная доходность капитала (MPK). MPK рассчитывается как отношение прироста выгод от инвестирования к приросту капитала (??/?СЕ). Часто в качестве показателя – заменителя долгосрочных инвестиционных решений – выступает индикатор Q Тобина, как отношение рыночной стоимости фирмы к восстановительной стоимости капитала. На практике используется дальнейшая корректировка MPK – сопоставление капитализации компании с балансовой оценкой, то есть мультипликатор EV/BV или соотношение только по собственному капиталу – P/ BVE.

Низкое значение коэффициента Q Тобина[28] сигнализирует о низких инвестиционных возможностях компании. Другим вариантом задания предельной доходности капитала (MPK) является показатель, построенный на базе выручки: ? = S/СЕ, где ? – функция от ценовой эластичности спроса на продукцию компании и вклада капитала, S – выручка от реализации, СЕ – вложенный капитал.

Ориентация на рыночные индикаторы компании (поведение инвесторов на рынке) при оценке инвестиционных возможностей может в ряде случаев существенно исказить инвестиционное поведение компании. Не всегда высокие рыночные мультипликаторы сигнализируют о потенциале роста и необходимости активизировать инвестиционную деятельность.

Безусловно, фондовый рынок влияет на инвестиции компании, изменяя стоимость заемных и собственных средств и, соответственно, ставку отсечения по рассматриваемым проектам. Когда инвестиционная политика не делегируется менеджерам, которые могут иметь больше информации о потенциале развития компании, собственники в ряде случаев принимают решения, базируясь исключительно на оценках фондового рынка. В результате – возможны поведенческие искажения рационального выбора и возникновение так называемых инвестиционных пузырей.

В 90-е годы ХХ века был проведен ряд исследований зависимости доходности акций и инвестиционной активности компаний. Однозначный вывод не получен и можно говорить о трех гипотезах влияния.

1. Фондовый рынок – пассивный предсказатель перспектив компании (цены акций отражают уже осуществленные проекты (Sensenbrenner, 1990)). В результате – менеджеры и собственники в принятии инвестиционных проектов не ориентируются на оценки фондового рынка. Зависимость инвестиционной активности (через показатель доли инвестиций в общем капитале) от рыночных мультипликаторов отсутствует.

2. Собственники рассматривают фондовый рынок как источник информации о будущем компании, однако существует понимание возможных ошибок рыночных инвесторов (особенно в ситуации асимметрии информации и нерациональности поведения). Инвестиционная активность в этом случае слабо связана с рыночной динамикой цен акций компании (Barro, 1990), однако значительные сигналы (сильный рост цен на акции) могут стимулировать инвестиционную активность.

3. Рыночная цена акций оказывает непосредственное влияние на инвестиции. Снижение цены акции заставляет менеджера отложить инвестиции, так как свидетельствует о негативном восприятии доступных для компании инвестиционных проектов. Скорее всего, менеджер, опасаясь дальнейшего падения цены и увеличения вероятности поглощения компании, сохранит избыточные денежные средства для проведения защитных тактик. Рост капитализации компании демонстрирует менеджеру, что рынок оценивает перспективы компании как благоприятные и стимулирует инвестиционную активность.

Анализ влияния неопределенности на инвестиционную активность имеет ряд проблемных вопросов. Первая проблема заключается в трактовке (измерении) неопределенности и ее факторов. В общем случае под неопределенностью (часто используется как синоним термин риск) понимается возникновение таких ситуаций, которые порождаются изменением внешней среды или неуправляемыми внутренними процессами и приводят к отклонениям финансовых и нефинансовых метрик функционирования компании от ожидаемых значений. Среди финансовых показателей традиционно рассматриваются отклонения в величинах рыночной стоимости, прибыли, денежного потока, балансовой оценки отдельных элементов активов и пассивов.

В общем случае неопределенность отражает ожидания субъектов инвестирования относительно будущих событий. Следовательно, этот показатель нельзя наблюдать и фиксировать (ex post), он отражает прогнозы и ожидания (ex ante). На практике оценка неопределенности в эмпирических исследованиях вводится по наблюдаемым в прошлом отклонениям. Р. Пиндайк (1991) показал, что увеличение волатильности на товарном рынке оказывает прямое влияние на волатильность рынка акций. Если рынок эффективен, то новости относительно фундаментальных факторов использования активов и будущих возможностей компании отражены в наблюдаемых ценах. Следовательно, волатильность цен и доходности акций отражает ожидания изменений в деятельности компаний и является адекватной мерой общего риска, который учитывается при принятии инвестиционных решений.

В научной литературе предложены различные подходы к выявлению факторов неопределенности. Выделяют три группы факторов, формирующих для компании ситуацию неопределенности: рыночные, отраслевые и внутрифирменные (специфические). Рыночные факторы неопределенности (риски) связаны с движением рыночных цен (цены на финансовые и реальные активы, обменный курс, процентные ставки)[29].

Второй вид неопределенности (отраслевой риск), прежде всего, связан с изменениями в спросе и предложении на продукцию компании из-за поведения конкурентов. К отраслевому риску часто относят и факторы, определяющие поведение поставщиков и покупателей продукции. Третий вид неопределенности вызван рассогласованием внутренних процессов (операций, используемых технологий) с внешними событиями, то есть порождается неадекватностью использования внутренних бизнес-процессов, и носит название операционного или специфического риска компании. К этому виду риска могут быть отнесены и факторы отклонений, проистекающие из-за сложных взаимоотношений между группами участников процесса управления и функционирования (агентские конфликты). Особое влияние на инвестиционное поведение оказывает подвид специфического риска, который связан с взаимоотношениями компании и кредиторов, – кредитный риск. Погашение долгов может совпасть с периодом снижения в поступлении денег и породить технический или реальный дефолт. В ряде случаев кредиторы могут сознательно инициировать банкротство компании, руководствуясь политическими или иными мотивами.

Традиционная инвестиционная аналитика исходит из того, что только рыночный риск определяет инвестиционные решения компании (чем выше рыночный риск, тем больше значение бета-коэффициента У. Шарпа и тем выше требуемая доходность по инвестированию, которая выступает в качестве барьерной ставки инвестиционного проекта).

Однако такой подход не учитывает ценность управленческой гибкости, которая позволяет скорректировать всю стратегию компании и траекторию реализации отдельного инвестиционного проекта при изменении тех или иных внешних параметров среды. Управленческая гибкость с 80-х годов ХХ века анализируется в терминах реальных опционов (опционной терминологии, введенной С. Майерсом). Наличие опциона на отсрочку инвестирования (особенно для проектов с необратимыми инвестициями) позволяет компаниям более гибко подстраиваться к различным факторам неопределенности. Право отсрочки инвестиционного решения имеет ценность в тех случаях, когда:

1) инвестиции необратимы;

2) высока неопределенность будущего положения.

Можно предположить, что необратимость инвестиций компании тесно связана с отраслевой принадлежностью. Концепция реальных опционов, в отличие от портфельной (например, модели САРМ с акцентом на рыночный риск), исходит из того, что весь риск компании или все факторы неопределенности определяют инвестиционный выбор.

Таким образом, вторая проблема выявления роли неопределенности в инвестиционном поведении связана с необходимостью рассмотрения влияния в двух аспектах. Во-первых, в условиях неопределенности инвестиционная активность (объем инвестирования) падает, как прогнозирует классическая финансовая теория, из-за прямой зависимости от рыночного риска. Во-вторых, компании обладают правом (опционом) на инвестирование. Решение инвестировать дополнительную единицу апитала может быть представлено как реальный опцион[30].

Для выявления оптимального уровня инвестиционной активности (которая максимизирует стоимость компании) необходимо оценить права инвестирования. С ростом неопределенности ценность опциона на инвестиции возрастает. Более того, при сохранении опциона стоимость компании максимизируется. Такая ситуация соответствует низкой величине оптимального инвестиционного бюджета. Следовательно, рост неопределенности должен вызывать снижение оптимальной величины инвестиций компании, которая обладает правом отложить инвестиционные решения.

Опцион на отсрочку инвестиций следует рассматривать как альтернативные издержки необратимых инвестиций, которые можно включить в объем инвестиционных затрат. В этом случае компания откажется от инвестирования, если NPV0 – оценка опциона на отказ < 0, и проинвестирует при NPV0 – оценка опциона на отказ ? 0. NPV0 – оценка чистого эффекта проекта традиционным методом (без управленческой гибкости).

Таким образом, стоимость опциона представляет собой то пороговое значение, которое должна превысить чистая дисконтированная стоимость денежных потоков, посчитанная традиционным способом (методом статичной оценки DCF) по проекту.

Влияние рыночной и отраслевой неопределенности на инвестиционное поведение можно эмпирически проверить и оценить, рассматривая факторы неопределенности через волатильность цен акций и проводя декомпозицию наблюдаемой доходности акций компании по факторам рыночного, отраслевого и специфического риска (через введение бета-коэффициентов, отражающих чувствительность компании к рынку и отрасли). Эмпирическое исследование по выборке из 2900 американских производственных компаний, проведенное Л. Булан[31] на отрезке с 1964 по 1999 год, подтвердило гипотезу о том, что периоды высокой отраслевой и операционной нестабильности соответствуют низким показателям инвестирования (оцениваемым через рассчитанный по компаниям коэффициент «инвестиции за год /капитал на начало года», I/CE).

Более того, влияние опционной (гибкой) политики отсрочки инвестирования превалирует в выборе инвестиционного бюджета над традиционной реакцией снижения инвестиций под влиянием рыночных факторов. Так, увеличение на одно стандартное отклонение отраслевого риска сокращает коэффициент I/CE на 6,4 %, а увеличение на одно стандартное отклонение специфического риска компании более существенно снижает инвестиционную активность – на 19,3 %. С другой стороны, увеличение волатильности Q Тобина на одно стандартное отклонение приводит к росту коэффициента инвестирования только на 5 %. Автор делает вывод, что отраслевая и операционная неопределенность является основными детерминантами инвестиционных решений американских компаний при специфичности активов в отрасли (большой доли необратимых инвестиций).

Фактор необратимости инвестиций (как специфическая отраслевая черта, отражающая невозможность выхода из инвестиционного решения из-за уникальности активов и низкой ликвидационной стоимости, в США существует классификация отраслей по уровню необратимости, рассчитывается индекс необратимости (irreversibility index)) является существенным при рассмотрении степени влияния факторов неопределенности на инвестиционную активность. В эмпирических исследованиях отмечаются отраслевые различия в реакции инвестиций компаний на неопределенность. Так, Goel и Ram (2001), по данным восьми стран (Франция, Германия, Бельгия, Япония, США, Великобритания, Канада, Дания) за период 1981 – 1992 гг., проанализировали чувствительность инвестиций в секторы R&D (reseach and development = НИОКР), где инвестиции в большей степени необратимы, и non-R&D. Полученный вывод:

1) инвестиции в R&D более чувствительны к темпам инфляции и к изменениям темпов инфляции (эти два фактора определяют цены на входе и на выходе для фирмы и в модели являются факторами неопределенности);

2) объем инвестиций (точнее, отношение Ii/GDPi) отрицательно зависит от инфляции и ставки процента. Напротив, для сектора non-R&D неопределенность, рассматриваемая как инфляционные ожидания, – незначимый фактор.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.1. Инвестиционная активность, максимизирующая стоимость

5.1. Инвестиционная активность, максимизирующая стоимость В большинстве работ, посвященных анализу инвестиционной активности компаний, внимание акцентируется на влиянии внешних (рыночных) факторов: неопределенности, оценки перспектив фондовым рынком, прибыльности

5.6. Влияние финансовых рисков на инвестиционный выбор (интеграция финансовых и инвестиционных решений)

5.6. Влияние финансовых рисков на инвестиционный выбор (интеграция финансовых и инвестиционных решений) Наличие заемного капитала создает дополнительный риск по денежным потокам, предназначенным собственникам, и приводит к смещению точки оптимума по инвестиционному

Факторы, определяющие поведение клиентов

Факторы, определяющие поведение клиентов Наиболее актуальными областями для маркетинга являются следующие параметры: восприятие, обучение, мотивация, отношение, личность и образ жизни потенциальных клиентов. Ниже они рассмотрены более

Глава 7 Факторы, определяющие чувствительность покупателей к уровням цен

Глава 7 Факторы, определяющие чувствительность покупателей к уровням цен 7.1. Чувствительность покупателей к уровням цен и значимость ее изучения.7.2. Эффект представлений о наличии заменяющих товаров.7.3. Эффект уникальности.7.4. Эффект затрат на переключение.7.5. Эффект

5. Ключевые факторы успеха консалтинговых компаний

5. Ключевые факторы успеха консалтинговых компаний Прочитав эту главу, вы узнаете, что в современных условиях определяет успех консалтинговых компаний, какие компании и почему считаются лучшими работодателями в мире, чем отличается пассивный маркетинг от активного и

1. Понятие структуры управления и факторы, ее определяющие

1. Понятие структуры управления и факторы, ее определяющие Категория «структура» отражает строение, внутреннюю форму системы, состав и взаимосвязь ее элементов. Структура является показателем организованности системы. То, как организована система, влияет на ее

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении Коммуникация может быть определена как процесс обмена и понимания информации между двумя и более людьми с целью мотивирования определенного поведения или влияния на

Основные факторы, определяющие культуру организации

Основные факторы, определяющие культуру организации Фирмы, приглашающие сегодня на отдельные должности профессионалов, которые занимаются разработкой корпоративной культуры, находятся изначально в более выгодном положении относительно тех компаний, где не

65 ДИВИДЕНДНАЯ ПОЛИТИКА И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ

65 ДИВИДЕНДНАЯ ПОЛИТИКА И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ Дивиденды – денежные выплаты, которые получает акционер в результате распределения чистой прибыли корпорации пропорционально числу акций. Более широкое понятие дивиден–дов используется для любых прямых выплат

Глава 8 Самые эффективные способы использования рекламного бюджета. Как запланировать свою активность

Глава 8 Самые эффективные способы использования рекламного бюджета. Как запланировать свою активность Как составить эффективный маркетинговый план и PR-план вашей компании Составление маркетингового плана – одна из важных частей деятельности компании. Процесс