2.6. Реализованные инвестиции и стоимость

2.6. Реализованные инвестиции и стоимость

Базовый текущий показатель эффективности работы компании с позиции владельца собственного капитала может быть рассчитан как общая доходность инвестора:

где div – поток, направляемый по результатам года владельцам собственного капитала компании (дивиденды), MC0 и MC1 – рыночная капитализация в начале и конце года (периода). Таким образом, общая доходность инвестора равна сумме дивидендной доходности и доходности прироста капитала.

При отсутствии рыночных оценок капитала могут быть использованы расчетные значения: S1 и S0 – расчетные оценки акционерной стоимости, рассчитанные по принятому в компании алгоритму. Общая доходность по капиталу инвесторов-собственников:

В контексте интересов всех инвесторов компании (собственников и кредиторов) может рассматриваться показатель общей доходности бизнеса (TBR), предложенный Boston Consulting Croup и рассчитываемый по формуле:

где V – расчетная стоимость компании (фундаментальная оценка), FCF – созданный за период (например, год) свободный денежный поток. На практике для публичных компаний величина стоимости часто фиксируется по биржевым оценкам и используется показатель EV как сумма рыночной капитализации и чистого долга[8].

Для команды менеджеров компании управляющими переменными, вытекающими из этих формул, становятся показатели дивидендной политики (дивидендный выход, дивидендная доходность) и показатели, диагностирующие создание (наращение за год) стоимости. Отслеживать наращение капитала по балансовым оценкам было бы ошибочно. Диагностика роста стоимости может идти по рыночным оценкам или по аналитическим формулам, выведенным на базе скорректированных значений прибыли или денежного потока.

Выбор модели роста стоимости определяется наличием информации для оценки по направлениям деятельности или бизнес-единицам. При этом важна возможность разложения интегрированного показателя стоимости: элементы текущего приращения; по выделенным центрам ответственности; по ключевым факторам создания стоимости (например, с учетом удовлетворения интересов отдельных групп стейкхолдеров).

В качестве моделей оценки стоимости и диагностики ее роста за период хорошо себя зарекомендовали следующие:

1) дисконтированного денежного потока (discounted cash flow, DCF) и увязанные с ним критерии отбора проектов: NPV, IRR;

2) экономической прибыли с модификацией остаточной прибыли (модель консультационной компании McKinsey) или экономической добавленной стоимости (economic value added, EVA) компании Stern, Stewart&Co;

3) рентабельности капитала по денежному потоку (cash flow return on investment, CFROI) компании Holt;

4) денежной добавленной стоимости (cash value added, CVA) и акционерной добавленной стоимости компании LEK/Alcar.

В зависимости от развитости в компании управленческого учета и возможности менеджеров работать с «новыми» стоимостными показателями консультанты на рынке предлагают компаниям различные системы индикаторов, диагностирующих эффективность распределения капитала. Большой выбор моделей управления стоимостью породил даже термин «метрические войны», связанный с конкуренцией финансовых школ за деньги компаний. Общим показателем, фигурирующим во всех моделях диагностирования эффективности распределения капитала, являются «затраты по капиталу компании». Традиционно используемым алгоритмом оценки затрат на капитал является метод средневзвешенных затрат (WACC).

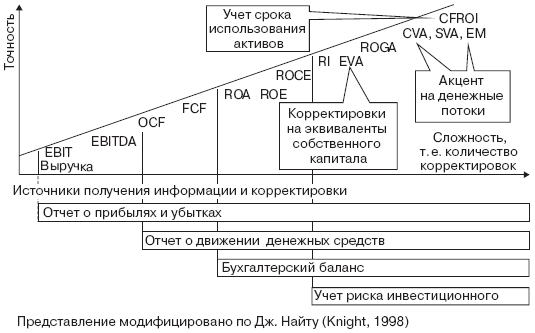

Рис. 7. Финансовые показатели эффективности реализованных инвестиционных решений

Ключевые показатели, отличающие системы оценки эффективности деятельности, используемые компаниями, приведены на рис. 7. Ось ординат «точность» диагностирует предсказательную способность анализируемого показателя относительно рыночной стоимости (точнее – с наблюдаемыми оценками рыночной капитализации, то есть фиксирует корреляцию с ценой акции). Ось абсцисс показывает степень отхода от бухгалтерской модели анализа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5. Какие инвестиции создают стоимость?

2.5. Какие инвестиции создают стоимость? Если в компанию в момент времени t = 0 был вложен капитал 1000 ден. единиц, который по годам приносит прибыль в размере 300, 400, 500, 600 ден. единиц, то, во-первых, оценки текущей доходности для каждого года будут разными (например, в первом году

Возврат на инвестиции (ROI)

Возврат на инвестиции (ROI) Давайте вернемся к пятому уровню модели Киркпатрика – тому самому, который увидел свет в 90?х благодаря Джеку Филипсу. Именно он, согласно мысли автора, и должен был давать ответ на вопрос вопросов – оправдал ли тренинг вложенные в него

Инвестиции в исследования

Инвестиции в исследования В большинстве профессиональных организаций, особенно в тех, где преобладает акцент на достижение краткосрочных результатов или на оценке выполнения работы из года в год, любая деятельность, вовлекающая сотрудника в выполнение непосредственно

Глава 8 Бизнес и инвестиции

Глава 8 Бизнес и инвестиции В фильмах в стиле «агент 007» можно увидеть сцены, в которых герой, отправляясь на очередное задание, достает пачку разноцветных паспортов и выбирает наиболее подходящий. Интернет пестрит предложениями о приобретении гражданства Аргентины,

Прямые инвестиции

Прямые инвестиции Под прямыми инвестициями я понимаю возможность получить вид на жительство или даже гражданство другой страны, вложив строго фиксированную сумму и получив соответствующие документы (как у Ильфа и Петрова: «Утром деньги – вечером стулья») без

Инвестиции в бизнес

Инвестиции в бизнес Большинство других стран также предоставляют возможности получения временного (или даже постоянного) вида на жительство для иностранных инвесторов, но так или иначе все эти возможности связаны с инвестициями в бизнес: регистрацией новой компании,

Спонсорство как долгосрочные инвестиции

Спонсорство как долгосрочные инвестиции Этот вид спонсорства является одним из самых социально значимых, с одной стороны, но наименее информационно насыщенным, с другой. Приведем следующие примеры такого спонсорства:= JWT спонсировал исследования по эффективности

Делать финансовые инвестиции

Делать финансовые инвестиции За последние несколько лет JPMorgan Chase вложил сотни миллионов долларов в системы информационных технологий, позволивших повысить качество общения с гостями. Данные о возросшем количестве гостей свидетельствовали о большом конкурентном

7. Инвестиции в заблуждения

7. Инвестиции в заблуждения В различных западных моделях развития персонала априори подразумевается, что предоставление возможности обучения провоцирует развитие самого сотрудника.А как обстоят дела у вас в компании?Чаще всего руководство компании или ее учредители,

Финансовая свобода и инвестиции

Финансовая свобода и инвестиции 1. Шефер Б. Путь к финансовой независимости. Первый миллион за семь лет. – М., 2002.2. Шефер Б. Мани, или Азбука денег. – М., 2006.3. Кийосаки Р., Лектер Ш. Богатый папа, бедный папа. – М., 2006.4. Кийосаки Р., Лектер Ш. Квадрант денежного потока. – М.,