2.5. Какие инвестиции создают стоимость?

2.5. Какие инвестиции создают стоимость?

Если в компанию в момент времени t = 0 был вложен капитал 1000 ден. единиц, который по годам приносит прибыль в размере 300, 400, 500, 600 ден. единиц, то, во-первых, оценки текущей доходности для каждого года будут разными (например, в первом году – 30 %), которые некорректно обособленно сопоставлять с требуемой доходностью компании, а во-вторых, величина капитала не может для каждого года рассматриваться как неизменная оценка в 1000 единиц. Каким же алгоритмом пользуются аналитики для оценки доходности, зарабатываемой на инвестиционном решении?

Традиционный ответ, который можно найти в литературе по инвестиционному анализу – внутренняя норма доходности (IRR) покажет истинный результат инвестирования в терминах доходности.

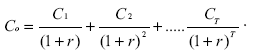

Если инвестиции осуществляются в году t = 0 в размере С0 и прогнозируются денежные потоки по годам t = 1, T, в размере Ct, то внутренняя норма доходности – это расчетная величина, полученная как неизменная по годам ставка дисконтирования r, при которой выполняется равенство инвестиционных затрат и ежегодных денежных чистых поступлений по проекту (рис. 5):

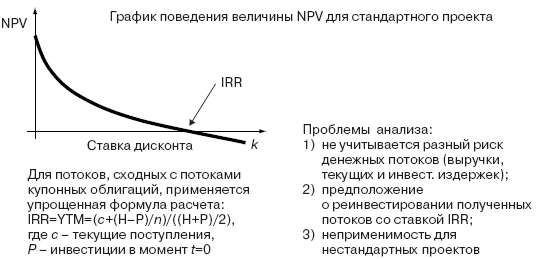

Рис. 5. Значение внутренней нормы доходности (IRR) на графике NPV (от k)

Полученное значение r характеризует доходность проекта в равновесной ситуации, когда отсутствуют конкурентные преимущества данного инвестирования, позволяющие зарабатывать доходность выше рыночной.

Следует обратить внимание, что это же значение r может быть найдено через приравнивание будущей оценки сегодняшнего инвестирования к оценкам выгод на конечный момент жизни проекта. Для проекта с периодом жизни Тлет величина IRR может быть найдена и из соотношения:

Что важно в аналитике инвестиционных предложений – внутренняя норма доходности определяет качество самого проекта. Эта та минимальная доходность, которую может обеспечить проект, оставаясь инвестиционно безубыточным (то есть покрывающим своей отдачей как инвестиционные, так и текущие затраты). Проект создает стоимость, если зарабатываемая им ежегодная доходность (IRR) превышает затраты на капитал (ставку дисконта k на рис. 5), то есть IRR > k, где k – требуемая доходность с учетом риска или затраты на капитал.

Второе преимущество найденной оценки IRR – возможность решения вопросов по источникам финансирования инвестиций, так как IRR – это максимально возможная для данного проекта стоимость денег. При более дорогих деньгах (величине затрат на капитал) проект становится экономически неэффективным, то есть проедающим стоимость. Рассматривая разные варианты финансирования проекта, можно подобрать такой оптимальный вариант, при котором значение спреда эффективности как разности IRR и величины общих затрат на капитал будет максимальным.

Однако у метода IRR есть существенные недостатки, связанные с нарушением принципа соответствия риска денежных потоков и ставки их дисконтирования (см. рис. 5). Если проект предполагает «размазанные» по годам инвестиционные затраты, то формальное суммирование их с операционными потоками и нахождение ставки, уравнивающей полученные величины свободных денежных потоков (FCF) с начальными инвестиционными затратами, будет некорректным, так как инвестиционные затраты менее рискованны (вероятность их осуществления по проекту выше, чем поступление выручки или операционные издержки по покупаемым материалам, электроэнергии и т. п.).

Второе критическое замечание по методу IRR связано с малореалистичным предположением о политике реинвестирования отдачи, полученной по проекту. Расчет IRR строится на предположении, что получаемые в каждом году потоки реинвестируются в «новые» проекты со ставкой, равной IRR. Ведь, как уже было отмечено, ежегодные возможности инвестирования предполагаются на уровне доходности r:

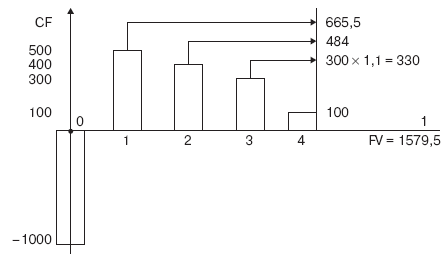

Решение этой проблемы аналитики видят в модификации расчета внутренней нормы доходности, когда в модель оценки вводятся две экзогенные ставки: ставка реинвестирования получаемых денежных потоков и ставка приведения инвестиционных затрат, вероятность осуществления которых максимальна. Алгоритм применения метода MIRR показан на рис. 6 для численного примера.

Пример 4

По 4-летнему проекту компании «АКОР» (оценки в условных денежных единицах) с инвестициями 1000 и денежными потоками по годам: 100, 300, 400, 500 требуется оценить доходность и дать рекомендации по максимальной величине затрат на капитал. Предполагается возможность реинвестирования потоков по ставке 10 %. Решение: корректная оценка доходности может быть получена методом MIRR. Шаг 1: рассчитываются наращенные значения операционных денежных потоков по проекту на конец 4-го года (см. рис. 6).

Рис. 6. Метод MIRR в оценке доходности инвестиций

Шаг 2: рассчитывается общий эффект проекта на конец срока жизни: FV = 100 + (300) x (1,1)1 + (400) х (1,1)2 + (500) х (1Д)3 = 1579,5.

Шаг 3: на момент инвестирования (t = 0) приводятся инвестиционные затраты со ставкой заимствования по компании или проекту (как один из возможных вариантов – с безрисковой ставкой).

Шаг 4: МIRR является той ставкой дисконтирования, при которой текущая оценка FV равна текущей оценке инвестиционных затрат. Для численного примера PV затрат = 1000.

1579,5 / (1 + МIRR)4 = 1000, МIRR = 12,1 %.

Если прогнозируется меняющаяся по годам ставка реинвестирования (например, вводятся ставки k1, k2... kT), то расчет будущей стоимости поступлений проекта примет вид: FVt-1...T = Ct-Т-t...1 x П(1 + k3). Например, для рассмотренного выше примера FV = 100 + (300) х (1 + k3) + (400) х (1 + k3) х (1 + k2) + (500) x (1 + k3) x (1 + k2) x (1 + k1)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.6. Реализованные инвестиции и стоимость

2.6. Реализованные инвестиции и стоимость Базовый текущий показатель эффективности работы компании с позиции владельца собственного капитала может быть рассчитан как общая доходность инвестора: где div – поток, направляемый по результатам года владельцам собственного

Проблемы, которые создают глобальные ритейлеры

Проблемы, которые создают глобальные ритейлеры Рост международных предприятий розничной торговли был и остается значительным. Например, такие компании как Ahold, Carrefour и METRO работают в более чем 25 странах каждая, а Aldi, Auchan, Rewe, Tesco и Wal-Mart – в более чем десяти странах мира.

Впечатления потребителей создают бренд

Впечатления потребителей создают бренд Для организаций сферы услуг бренд имеет особое значение, поскольку сильный бренд укрепляет доверие потребителей к нематериальным аспектам предоставления услуг [108]. Чем более важным, сложным, вариабельным

Какие отзывы мешают, а какие помогают?

Какие отзывы мешают, а какие помогают? Действенность отзывов никто не отменял, даже если учесть, что доверие к ним снижается. Ведь вопрос не в формате подачи информации от клиента, а в его наполнении.Главная причина, почему отзывам не верят, – это определенные сомнения в

Цену создают сопутствующие детали

Цену создают сопутствующие детали Детали упаковки – это авторская профессионально выполненная бирка, необычная упаковка, подарочный пакет из крафт-бумаги, листовка с советами по уходу за вещью, вложенная в покупку визитка мастера.Эти мелочи важны потому, что не только

Слова создают людей – люди создают слова

Слова создают людей – люди создают слова К. Г. Юнг в работе «Содержание психоза» (1908) описывает следующий случай: молчавший долгое время душевнобольной человек вдруг заговорил. Когда его спросили о причине столь долгого молчания, пациент ответил:«Хотел поберечь немецкий