2.3. Сложность оценки стоимости в условиях инфляции

2.3. Сложность оценки стоимости в условиях инфляции

Стоимость, создаваемая инвестиционным проектом или текущей деятельностью компании может оцениваться как по прогнозируемым реальным денежным потокам (в ценах покупательной способности года t = 0), так и в номинальных денежных потоках, сформированных с учетом складывающихся на рынке изменений цен. Ставка дисконта выбирается следующим образом:

• «номинальные денежные потоки – номинальная ставка дисконта»;

• «реальные потоки, то есть в покупательной способности базового года, – реальная ставка».

В практике анализа прироста стоимости часты следующие ошибки: либо всегда ставкой дисконта выступает номинальная (то есть наблюдаемая на рынке) ставка доходности, либо при формировании денежного потока проекта смешиваются поступления и расходы, спрогнозированные на разных принципах. Например, в практике оказывается проще оценить в номинальных величинах поступления денег (так как самым сложным является прогноз роста цен на выпускаемую по проекту продукцию). Для прогноза издержек в номинальных величинах требуются оценки изменения цен по всей номенклатуре затрат, включая прогноз роста заработной платы, коммерческих расходов. Как результат – на практике эти величины задаются в реальных величинах (то есть не корректируются на изменения цен). Даже при аккуратном соблюдении принципа соответствия (например, расчет в базовых ценах года 0) сохраняется проблема отражения амортизационных выгод, так как расчетный поток по амортизации всегда формируется как номинальный. Покажем корректный вариант расчета на численном примере.

Пример 3

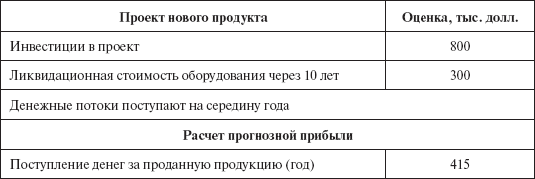

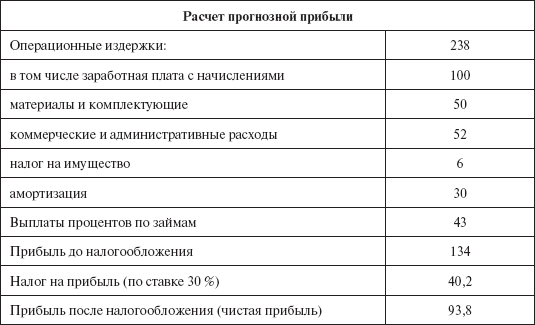

Компания рассматривает 10-летний инвестиционный проект, денежные потоки которого показаны в табл. 7. Потоки оценены в ценах текущего года. Текущие рыночные характеристики: требуемая доходность по капиталу компании 21 % годовых, безрисковая доходность 9 % годовых (по наблюдаемым значениям государственных ценных бумаг).

Таблица 7

Финансовая информация по проекту

Оцененный по проекту ежегодный денежный поток в 153,9 тыс. долл. включает две составляющие, оцененные по разным правилам: операционный поток в 144,9 тыс. долл. является реальным и должен дисконтироваться по ставке 16 % годовых, а налоговый щит по амортизации является номинальным и соответствующая ему ставка дисконтирования – 9 %. Итоговый расчет примет вид: V= PV денежных потоков поkреал. + PV налогового щита по kf номин. + PV ликвид. стоим. по k номин.

Если денежные потоки поступают не в конце года, а в середине, то оценка компании имеет вид:

V = 144,9 x (1+ 0,16)0,5 x PVIFА (16 %, 10 лет) + 9 x (1+0,09)0,5 x PVIFА (9 %, 10 лет) + 300 (1,04)10 / (1+ 0,21)10 = 156,06 (табличное значение приведенной оценки единичного аннуитета при ставке 16 % на отрезке 10 лет) + 9,4 B (табличное значение приведенной оценки единичного аннуитета при ставке 9 % на отрезке 10 лет) + 66 = 156,06 4,83 + 9,4 6,42 + 66 = 880,1.

Наши расчеты могут оказаться не совсем верными из-за игнорирования налоговых платежей, связанных с ликвидационной стоимостью. Так как оборудование продается по цене выше балансовой, то возникает налог на прибыль с разницы рыночной и балансовой оценок. Предполагая текущую цену оборудования за 300 тыс. долл. и ежегодную амортизацию 30 тыс., за 10-летний период активы будут самортизированы. Если бы активы имели цену 400 тыс. долл., то балансовая оценка на конец 10-го года составила бы (400 – 30 х 11) = 70 тыс. долл. Дополнительная прибыль от продажи активов составит 400 х 1,0410 – 70 = 592 – 70 = 522 тыс. долл. Налог на прибыль при ставке 30 % составит 156,6 тыс. долл.

Денежный поток по ликвидационной стоимости составит 592 – 156,6 = 435,4 тыс. долл.

PV ликвидационной стоимости = 435,4/(1+ 0,21)10.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

От дефляции к инфляции

От дефляции к инфляции Избыток производственных мощностей продолжит оказывать давление на цены в краткосрочном периоде. Более того, потребители станут еще активнее экономить деньги. «Банки, компании и государства берегут свою ликвидность и не торопятся тратить

Глава 8 Способы оценки бренда и стоимости компании

Глава 8 Способы оценки бренда и стоимости компании Рано или поздно в компании назревает необходимость оценки стоимости брендов. Этому способствуют несколько причин.1. Для достоверного отражения в бухгалтерской отчетности нужно точно знать стоимость нематериальных

Правило 2 Управление динамикой цен с учетом инфляции

Правило 2 Управление динамикой цен с учетом инфляции Обсуждая, насколько для фирмы-ритейлера важна стабильность цен, должна ли система цен в данном торговом центре или данной сети немедленно корректироваться при изменении издержек или спроса, менеджерам компании

Переменная сложность системы во времени

Переменная сложность системы во времени Наиболее простой способ «облегчения» системы без существенных потерь качества автор статьи подсмотрел у одного тренера по легкой атлетике. Тренер советовал своим ученикам следующий режим: раз в квартал устраивать

81 МЕТОДЫ ОЦЕНКИ И ПРИНЯТИЕ РЕШЕНИЙ ФИНАНСОВОГО ХАРАКТЕРА В УСЛОВИЯХ ИНФЛЯЦИИ

81 МЕТОДЫ ОЦЕНКИ И ПРИНЯТИЕ РЕШЕНИЙ ФИНАНСОВОГО ХАРАКТЕРА В УСЛОВИЯХ ИНФЛЯЦИИ Основополагающим принципом ведения бух–галтерского учета является оценка объектов учета по себестоимости. В условиях инфляции подобные оценки могут значительно отличать–ся от текущих

Сложность используемых фраз

Сложность используемых фраз Если вы хотите, чтобы вас понимали большинство слушателей, старайтесь говорить не слишком быстро, используя короткие и простые предложения.Как показывают исследования, половина взрослых не улавливают смысл, если во фразе больше 15 слов. В

Фактор 5. Размер и сложность базы клиентов

Фактор 5. Размер и сложность базы клиентов Тайм-менеджмент зависит также от размера и сложности клиентской базы. Небольшая узкосегментированная клиентская база предполагает одни способы управления временем; большая, разбросанная по стране, база со значительным

Простота и сложность

Простота и сложность Все гениальное просто. Одно из ключевых преимуществ успешных компаний состоит в том, что они осознали, насколько важно не терять простоту, даже если обстоятельства настоятельно требуют усложнения. На это имеется веская причина, и мы обратимся за

Сложность и запутанность

Сложность и запутанность Очень сильным инструментом является сложность и запутанность. Мы встраиваем в систему сложные элементы. Чем сложнее система, тем труднее ее увести, поскольку она непрозрачна, все ее элементы неочевидны. Например, когда мы делаем лидген с нулевой