1.7. Финансовая цель в терминах стоимости: акционерная и стейкхолдерская стоимость

1.7. Финансовая цель в терминах стоимости: акционерная и стейкхолдерская стоимость

Для задания критериев оценки решений, принимаемых инвестором, во многих аналитических моделях вводится целевая функция.

Вопрос о цели функционирования компании и, соответственно, о критерии оценки принимаемых решений является непростым. Можно ли свести различные цели (мотивы властных интересов, денежного богатства, идейные убеждения) к задаче максимизации целевой функции одной переменной? Ответ неоднозначен. Предположим, что такую функцию можно построить, тогда решения принимаются следующим образом: они хороши, если приводят к увеличению значения целевой функции, и неприемлемы, если значение целевой функции снижается.

Напомним, что многие экономические теории строятся на введении целевой функции. Так, например, неоклассическая экономическая теория исходит из посылки, что целью принятия решений рациональным индивидом является максимизация полезности или благосостояния. При этом часто допускается, что полезность является монотонно возрастающей функцией от дохода или прибыли и все факторы интереса могут быть выражены в денежной форме. Таким образом, рациональный индивид максимизирует денежную выгоду от принятия решений (инвестиционных, операционных, финансовых).

Стоимостная финансовая модель компании исходит из того, что целевой функцией принятия инвестиционных, финансовых (краткосрочных и долгосрочных) решений и критерием их оценки является стоимость бизнеса (value of the firm).

Под стоимостью бизнеса понимается инвестиционная или внутренняя (investment, intrinsic) оценка будущих денежных выгод владельцев основного капитала компании (как долгосрочных источников финансирования) с учетом риска их вложений. Численно стоимость бизнеса традиционно определяется как приведенная к выбранному моменту времени оценка будущих денежных потоков, доступных всем владельцам капитала компании на рассматриваемом временном горизонте (этот метод дисконтированных денежных потоков, DCF). Традиционно временной горизонт принимается за бесконечность, на этом горизонте выделяются два или более временных отрезка с прогнозируемыми денежными поступлениями.

Таким образом, аналогично заданию целевой функции инвестора-индивида в неоклассической экономической теории цель компании формулируется в терминах максимизации благосостояния владельцев капитала как инвесторов фирмы. Однако здесь возникает сложный вопрос. Следует ли рассматривать максимизацию благосостояния владельцев только собственного капитала (maximize the wealth of stockholders), как ее долевых участников, или же следует учитывать благосостояние всех заинтересованных в функционировании компании лиц, имеющих возможность влиять (воздействовать) на принимаемые решения? Не будет ли более правильным говорить о максимизации благосостояния фирмы (wealth of the firm), объединяющей интересы всех держателей обязательств (claimholders) к ней? Можно ли их благосостояние свести к денежным оценкам, суммировать и приравнять к денежной оценке компании (firm value)? Большинство специалистов по финансовому управлению отвечают на этот вопрос утвердительно.

Будем придерживаться следующего подхода: максимизация стоимости компании означает максимизацию благосостояния всех владельцев капитала, обеспечивающих своими средствами динамичное и устойчивое функционирование компании на рынке. Альтернативная трактовка цели как максимума выгод владельцев только собственного капитала в ряде случаев также может быть принята (так называемая акционерная модель управления стоимостью). Аналитики фондового рынка часто идут дальше в упрощении стоимостной модели и отождествляют понятие рыночной стоимости собственного капитала (акционерной стоимости) и рыночной капитализации (как суммарной оценки обыкновенных акций по биржевым котировкам). Действительно, если рассматривать интересы только владельцев собственного капитала и свести их денежные выгоды к выгодам держателей акций, то в таком утрированном виде цель трансформируется в максимизацию рыночной капитализации и, соответственно, в максимизацию цены обыкновенной акции. Следует отметить, что традиционно в стоимостном анализе привилегированные акции трактуются как элемент заемного капитала, так как имеют много сходных черт с купонными облигациями[5].

Однако рассмотрение цели, максимизирующей выгоды только владельцев собственного капитала, игнорирует позицию кредиторов и других заинтересованных лиц, их потенциальную возможность влиять на принятие решений.

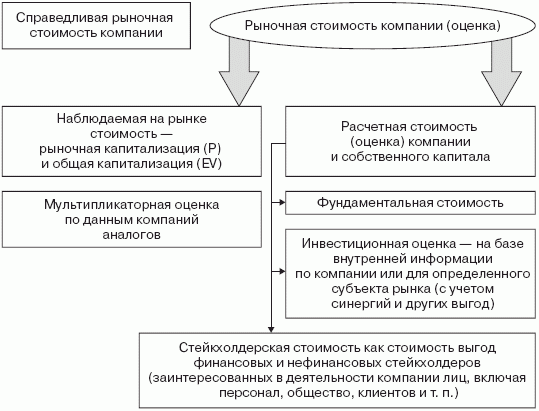

Сложность стоимостной аналитики заключается в многомерности показателя «стоимость». Это показано на рис. 2.

Рисунок 2 показывает, что на практике используется ряд терминов и показателей, относящихся к понятию «рыночная стоимость». Показатели могут наблюдаться на рынке или же быть расчетными. Для расчетных показателей важен алгоритм расчета и используемая информация.

Справедливая или обоснованная рыночная стоимость (fair market value) – официальный правовой стандарт, применяемый в оценочной деятельности. Обоснованная рыночная стоимость – это та цена, выраженная в деньгах или их эквивалентах, при которой собственность перешла бы из рук в руки. При этом должны выполняться следующие условия:

1) наличие взаимного желания купить или продать;

2) достаточная информированность продавца и покупателя;

3) отсутствие какого бы то ни было принуждения к покупке или продаже.

Рис. 2. Понятие стоимости как финансовой цели

Под инвестиционной стоимостью понимается расчетная оценка выгод, получаемых конкретным инвестором (как единственным владельцем капитала), от вложения денег в данную компанию. Такое определение рыночной стоимости компании базируется на анализе ожиданий инвестора, поэтому требует прогнозирования предполагаемых для данного инвестора выгод, выраженных в денежной форме, анализа рисков и обоснования соответствия риску требуемой доходности по вкладываемому капиталу.

Под внутренней или фундаментальной стоимостью (intrinsic, fundamental value), в отличие от инвестиционной оценки, понимается расчетная оценка выгод обобщенного инвестора (обезличенного) от вложения финансового капитала в данную компанию. Это оценка на базе общедоступной финансовой и нефинансовой информации относительно компании и не учитывает дополнительных выгод, которые могут быть получены от специфических ресурсов инвестора (например, от административного ресурса).

Таким образом, отличие фундаментальной стоимости от инвестиционной заключается в объеме информации, на которой реализуется алгоритм оценки. Традиционный алгоритм – метод дисконтированного денежного потока (DCF). Для расчета инвестиционной стоимости объем информации больше общедоступной, включает также внутреннюю информацию, например, управленческого учета.

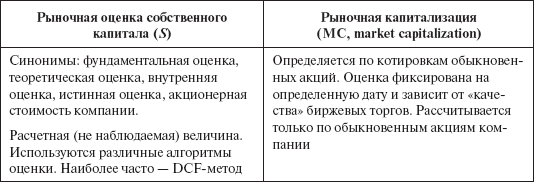

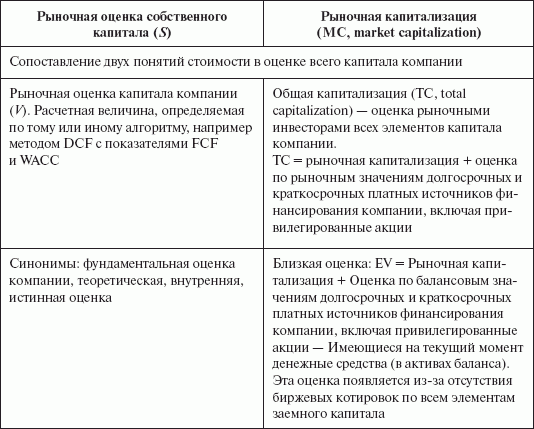

Термин «капитализация» отражает наблюдаемую на финансовом рынке оценку компании рыночными инвесторами (не обязательно с долгосрочными интересами владения). Различают «общую капитализацию» как оценку рынком всех финансовых активов, выпущенных компанией, и «рыночную капитализацию» как биржевую оценку только обыкновенных акций (сопоставление терминологии дано в табл. 2). При этом собственный капитал фиксируется по произведению рыночных котировок акций на количество обыкновенных акций в обращении. При этом не учитываются «казначейские» акции, т. е. акции компании, купленные ею и находящиеся у нее в активах баланса. Если цена акции (биржевые котировки) верно отражает инвестиционные качества бизнеса, то величина рыночной капитализации будет близка к рыночной оценке собственного капитала (акционерной стоимости или фундаментальной оценке собственного капитала).

Следует разделять и не путать два понятия:

• рыночная капитализация как наблюдаемая по котировкам оценка компании инвесторами на рынке;

• рыночная оценка собственного капитала (S) как расчетная оценка инвестиционной ценности собственного капитала с учетом: 1) возможности получения инвесторами в будущем денежных потоков по данной компании определенного риска; 2) возможных рыночных инвестиционных альтернатив у инвестора.

Таблица 2

Сопоставление терминологии капитализации и фундаментальной оценки в оценке собственного капитала компании

Предположение о совершенном рынке позволяет приблизить два понятия – «рыночная капитализация» и «фундаментальная оценка собственного капитала». Однако в теории финансов они никогда не отождествляются. На эффективных рынках (понятие, введенное Ю. Фамой[6]) можно говорить о совпадении трендов фундаментальной оценки и рыночной капитализации и случайном характере отклонений котировок акций от расчетной фундаментальной оценки. Случайный характер проявляется в малых величинах амплитуды отклонений и во временной краткосрочности несовпадения.

В реальном мире, так как на цену акции влияет множество факторов несовершенных рынков (низкая ликвидность акций, рыночные ограничения, связанные с осуществлением торгов на бирже, асимметричность информации и ложные информационные сигналы, посылаемые менеджерами компаний, эффекты «толпы» на фондовом рынке), следует говорить лишь о степени того или иного приближения рыночной капитализации к фундаментальной оценке собственного капитала. Чем эффективнее рынок, тем ближе эти величины.

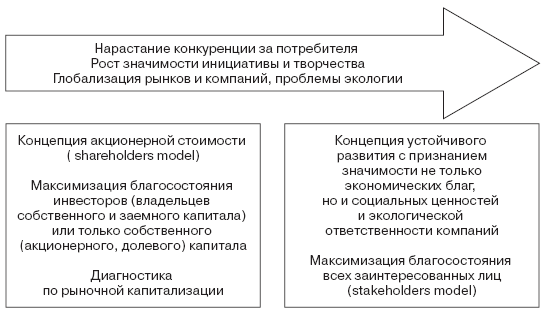

Выбор целевого критерия в стоимостной модели анализа должен быть увязан с избранной стратегией развития компании и созданными ключевыми компетенциями. Чем в большей степени в достижении цели требуется задействовать интеллектуальный капитал, тем большую значимость получает новая финансовая цель – максимизация стейкхолдерской стоимости. В ней находят отражение интересы всех стейкхолдеров (рис. 3).

Рис. 3. Трансформация в финансовом видении цели

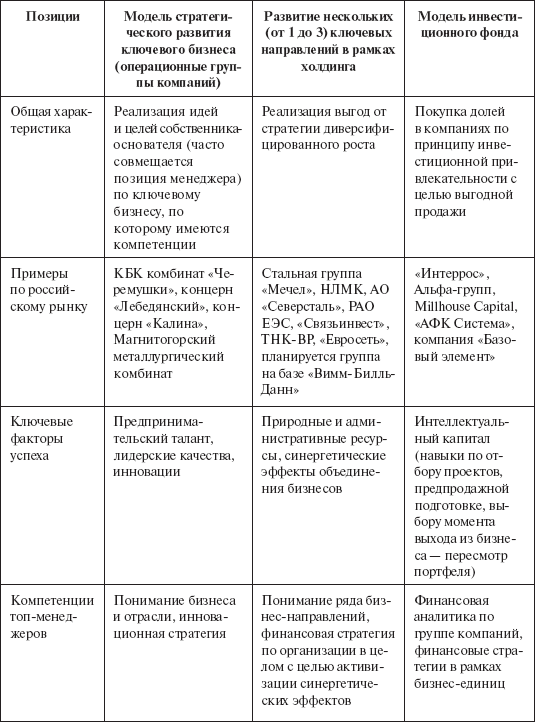

Существенной ошибкой российских компаний, приводящей к проблемам управления, является смешение разных моделей бизнеса, непонимание соответствующих им ключевых компетенций менеджмента, необходимых для реализации стратегии, и неправильно выбранная финансовая модель анализа. Существенные отличия возникают по бизнес-моделям закрытого инвестиционного фонда и развития ключевого бизнеса (в рамках операционного управления или холдинга). Принципиальные различия трех бизнес-моделей роста (диверсифицированного и интегрированного) и соответствующие им стоимостные модели показаны в табл. 3.

Таблица 3

Сопоставление стратегий роста (диверсифицированных и интегрированных) в рамках модели инвестиционной компании и стратегического развития ключевого бизнеса

1 Наличие непрофильных бизнес-направлений не рассматривается как источник получения дохода и роста стоимости данного бизнеса. Эти бизнесы рассматриваются как инструмент снижения риска основного (профильного) направления. Такую роль играют морские порты для металлургических компаний.

Таким образом, стратегии роста, реализуемые большинством компаний российского рынка, расширяют традиционную терминологию стоимостного анализа. К многообразию традиционных показателей стоимости добавляется стейкхолдерская стоимость, как оценка выгод финансовых и нефинансовых владельцев капитала и портфельная стоимость бизнес-единиц, которые в наибольшей степени задействуют эффекты управленческой гибкости. Существенными факторами, приводящими к трансформации цели финансового управления с акционерной стоимости на стейкхолдерскую стоимость, являются: накопленный человеческий капитал, структура капитала и роль кредиторов, система корпоративного управления. Целесообразно выделять банковско-ориентированную стейкхолдерскую модель управления стоимостью, на которую ориентируются компании континентальной Европы и Азии, и персонал-ориентированную, которая превалирует в компаниях с высокой долей интеллектуального капитала (компании сферы услуг, высокотехнологичные компании). Соответственно, система управления выстраивается с учетом формирующейся цели.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Финансовая служба

Финансовая служба Четкость и согласованность в действиях финансовой и рекламной служб – залог благополучия в экономических делах компании. Тогда в отчетностях обеих служб не будет разночтений. Суммы, на которые выставлены счета рекламной службой, вовремя и в полном

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ…

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ… Звучит красиво. Но знаете ли вы на самом деле, что такое финансовая свобода — что значит иметь собственный дом, автомобиль, что значит не иметь неоплаченных счетов? Держать в банке сбережения, которые приносят хорошие проценты? Располагать

Финансовая реструктуризация

Финансовая реструктуризация Desert Mountain Sports была среднего размера фирмой, которая, несмотря на все усилия, еле сводила концы с концами и очень скоро могла превратиться в маленькую компанию. Рынок спортивных товаров переживал период консолидации — Брайан знал это лучше

4.8.2. Финансовая стратегия

4.8.2. Финансовая стратегия Чтобы сформулировать, что такое финансовая стратегия, продолжим рассмотрение примера с фотоаппаратами. Пример. Предположим, что стратегия предпринимательства, операционная стратегия и HR-стратегия уже созданы. Теперь владельцам, менеджерам и

10.3.5 Обладание внутренними целями, способность сформулировать данные цели в терминах внешних обстоятельств, умение выразить сложные вещи простыми, но не упрощенными словами

10.3.5 Обладание внутренними целями, способность сформулировать данные цели в терминах внешних обстоятельств, умение выразить сложные вещи простыми, но не упрощенными словами Харизматичные лидеры умеют говорить на языке своей группы, на языке тех людей, которых они ведут

Долгосрочная акционерная стоимость = видение ответственного развития

Долгосрочная акционерная стоимость = видение ответственного развития Подобно Джиму Коллинзу и Джерри Поррасу, мы тоже считаем, что корпоративное видение – результат привязки корпоративных миссии и ценностей к тому, как компания видит свое будущее[128]. Мысленная модель

Корпоративная ответственность и акционерная стоимость

Корпоративная ответственность и акционерная стоимость Две описанные тенденции – рыночная поляризация и ограниченность ресурсов – усиливают движение за экологически ответственный бизнес. Производители все больше осознают, какое конкурентное преимущество они

Финансовая философия

Финансовая философия Дать скидку или добавить ценность?Дилемма не хуже вопроса Гамлета «быть или не быть?».И все для того, чтобы ответить на вопрос: «Как формируется цена услуг в области event-менеджмента?»Всегда есть два пути:– та же услуга по более низкой цене;– лучшая

78 ФИНАНСОВАЯ СТРАТЕГИЯ

78 ФИНАНСОВАЯ СТРАТЕГИЯ Финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффек–тивных способов и путей их достижения. Финан–совая стратегия охватывает следующие вопро–сы: определение источников

Финансовая дисциплина

Финансовая дисциплина К сожалению, большинство людей не умеют себя контролировать. Они c радостью несутся тратить все заработанные деньги на всякую ерунду. Многие не любят откладывать, особенно поначалу, потому что не видят от этого выгоды.Нужно выработать у себя

Финансовая реклама

Финансовая реклама В основе финансовой рекламы всегда лежит доверие к компании, оказывающей соответствующие услуги. Для создания атмосферы доверия рекламодателю необходимо продемонстрировать стабильность его бизнеса, неподверженность политическим и экономическим

Финансовая мотивация

Финансовая мотивация Есть два основных типа финансовой мотивации: сдельная оплата, зависящая от результата работы сотрудника, и постоянный оклад. Стимулирует ли персонал фиксированная система оплаты труда? Вряд ли. Интерес к работе появляется у сотрудников с введением