2.6. Учет финансовых инструментов

2.6. Учет финансовых инструментов

Принципы отражения финансовых инструментов в финансовой отчетности компаний устанавливаются с 1 января 2005 г. новыми редакциями МСФО 39 «Финансовые инструменты: признание и оценка» и МСФО 32 «Финансовые инструменты: раскрытие и представление информации». Помимо этих стандартов, с 1 января 2007 г. вступает в силу МСФО (IFRS) 7 «Финансовые инструменты: раскрытия».

Компания помещает и удерживает финансовый инструмент в категории «удерживаемые до погашения», если:

• компания способна и предполагает удерживать данный финансовый инструмент до погашения с целью получения дохода, определенного эмитентом инструмента;

• компания намерена владеть инструментом (как правило, долевым) в течение длительного (бесконечного) срока с целью получения дохода от участия.

Компания не должна вводить или выводить финансовый инструмент в категорию или из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в период владения этим инструментом или его выпуска.

Компания переводит инструменты из категории «удерживаемых до погашения» в категорию «имеющиеся в наличии для продажи», если:

• намерения или возможности компании в отношении финансового актива изменились;

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов (такого выпуска или с аналогичными характеристиками – тип договора, предмет), проданных до наступления срока погашения, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций (исключение составляют продажи, совершенные менее чем за месяц до срока погашения);

• в течение текущего финансового года или двух предыдущих лет величина таких финансовых активов, в отношении которых компания использовала опцион на продажу, существенна (превышает 5 %) по отношению ко всему портфелю инвестиций.

Компания переводит инструменты из категории инструментов, «оцениваемых по справедливой стоимости через прибыль или убыток», в категорию «удерживаемых до погашения» в исключительных случаях, при значительном изменении их котировок на рынке, связанном с общим изменением экономической ситуации в стране или регионе.

Договоры на поставку компанией товаров, продукции, производство силами компании работ, оказание услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовый актив – дебиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на поставку или производство для компании товаров, продукции, работ, оказание компании услуг с предоставлением отсрочки платежа, в результате которых у компании возникает финансовое обязательство, – кредиторская задолженность, подлежащая оплате денежными средствами или финансовыми активами.

Договоры на покупку компанией векселей, договоры мены, в результате которых у компании возникает финансовый актив, – вексель, предназначенный для продажи, удерживаемый до погашения, за исключением случаев, когда оплата по векселю производится материальными и нематериальными активами, работами, услугами.

Договоры на покупку акций, облигаций других эмитентов, в т. ч. государственных облигаций, других ценных бумаг, в результате которых у компании возникает финансовый актив, – ценные бумаги для торговли, продажи, удержания до погашения или извлечения дохода от участия.

Договоры финансовой аренды, в результате которых у компании возникает или финансовый актив – дебиторская задолженность по предоставленной компанией аренде, или финансовое обязательство – кредиторская задолженность по платежам по предоставленной компании аренде.

Договоры о предоставлении компании займа, кредитные договоры с банками, конкретные сделки в рамках договоров кредитных линий (требования и обязательства по генеральным соглашениям об открытии кредитных линий не признаются на балансе, а учитываются за балансом), в результате которых у компании возникает финансовое обязательство, – задолженность по займам и кредитам полученным.

Договоры о предоставлении компанией гарантий, в результате которых у компании может возникнуть финансовое обязательство по выплате денежных средств или передаче других финансовых инструментов.

Договоры на покупку у компании векселей, облигаций компании, в результате которых у компании возникает финансовое обязательство, – векселя и облигации к оплате денежными средствами или другими финансовыми активами.

Договоры на покупку у компании эмитированных компанией акций, в результате которых у компании возникает финансовый актив, – дебиторская задолженность по оплате эмитированных и переданных покупателям акций компании.

Договоры о проведении операций с опционами, варрантами, фьючерсами, свопами и другими срочными и производными инструментами, базисным активом которых являются денежные средства в иностранной валюте или эмиссионные ценные бумаги, в результате которых у компании возникают безусловные финансовые требования и финансовые обязательства по поставке денежных средств или ценных бумаг.

Другие договоры, в результате которых у компании возникает или финансовый актив, и/или финансовое обязательство.

Приведенный перечень подлежит постоянному уточнению, пополнению в зависимости от освоения новых направлений деятельности, новых операции, изменения структуры, основной политики компании.

Финансовые инструменты, возникающие из всех договорных прав и обязательств по срочным сделкам, в том числе по операциям с производными финансовыми инструментами, если предметом контракта является ценовой риск, признаются в учете на дату заключения сделки.

Все другие финансовые инструменты признаются в учете на дату расчетов. Датой расчета признается день поставки актива.

В отношении финансовой отчетности за год, начинающийся 1 января 2005 г. или после этой даты, будут применяться принятые Советом по международным стандартам финансовой отчетности (далее – Совет) редакции МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка», которые существенно отличаются от ныне действующих версий. Досрочный переход к пересмотренным стандартам допускается при условии, что речь идет о применении одновременно двух стандартов, а не одного из них.

МСФО 32 и 39 обеспечивают полное руководство в расчетах финансовых инструментов, представляющих собой большую часть активов и обязательств, практически любой компании, особенно финансовых учреждений. При разработке новых вариантов МСФО 32 и 39 Совет придерживается основополагающей концепции балансового учета финансовых инструментов методом смешанной оценки. Данные стандарты создавались в процессе многочисленных встреч членов Совета с представителями деловой сферы и аудиторских компаний.

Целью переработки стандартов было, прежде всего, их упрощение. Для этого Совет устранял несогласованности, публиковал разъяснения и принимал указания и директивы по применению стандартов. В стандарты, а также в руководство по применению МСФО 39 были интегрированы интерпретации Постоянного комитета по интерпретациям (ПКИ) и (частично модифицированные) – Комитета по разработке рекомендаций (КРР) по внедрению МСФО.

Структура обоих переработанных стандартов отвечает новой структуре МСФО и состоит из следующих элементов:

• введение;

• текст стандарта;

• руководство по применению;

• поправки к другим документам;

• утверждение Советом;

• основа для выводов;

• особые мнения;

• иллюстративные примеры для МСФО 32.

В переработанных версиях МСФО 32 и МСФО 39 устранены многочисленные повторы одних и тех же дефиниций. Теперь МСФО 32 содержит определения таких основных понятий, как:

• финансовый инструмент;

• финансовый актив;

• финансовое обязательство;

• долевой инструмент;

• справедливая стоимость.

Остальные понятия содержатся в МСФО 39. Переработка положений о разграничении долевых инструментов и финансовых обязательств повлекла дополнение определений финансового актива и финансового обязательства.

В стандарте подчеркивается, что решающим фактором для классификации инструмента является не его юридическая форма, а экономическое содержание. Поэтому наличие права на расторжение или обязательств обратного выкупа обусловливает обязательную классификацию инструмента как заемного капитала. Эти правила могут привести к различному балансовому учету активов (например, прав неакционеров на часть прибыли, «вечных» скрытых резервов или многочисленных разновидностей привилегированных акций), которые согласно Торговому кодексу или с точки зрения надзорного права должны быть признаны в качестве собственного капитала.

Эмитент сложных финансовых инструментов, которые носят характер как собственного, так и привлеченного капитала, например конвертируемых облигаций, должен в момент эмиссии разложить их на отдельные компоненты (Split Accounting). Так было отменено право выбора, предусматривавшееся стандартом МСФО 32.18. Отныне в обязательном порядке значение компонентов собственного капитала выводится в качестве остаточной величины путем вычета справедливой стоимости компонента заемного капитала из справедливой стоимости совокупного инструмента. Тем самым первоначальная оценка финансовых обязательств согласно МСФО 39 производится в соответствии с определением собственного капитала в МСФО 32. Стандарт МСФО 32 также определяет, что из конверсии в момент истечения срока погашения не должны проистекать ни прибыль, ни убыток, в то время как изменение условий конверсии влияет на результат.

Основные правила первоначального признания практически во всех стандартах финансовой отчетности предписывают учитывать активы при первоначальном признании их на балансе предприятия по стоимости приобретения. Регулирование же переоценки активов, их учета в последующих периодах сильно отличается в стандартах, особенно велики различия между родственными стандартами МСФО и GAAP. В следующих главах пойдет речь об особенностях последующего определения стоимости активов в этих стандартах.

Международные стандарты финансовой отчетности в отличие от других стандартов гораздо более ориентированы на рынок. Одними из основополагающих принципов является принципы относительности (relevance) и достоверности (reliability). Значение первого заключается в том, чтобы отчетность максимально способствовала принятию решений, то есть в конечном итоге была направлена на инвестора и соответствовала рынку. Принцип достоверности включает в себя пять подчиненных принципов: справедливого представления (faithful presentation), нейтральности (neutrality), превышения материи над формой (substance over form), осторожности (prudence) и полноты (completeness).

МСФО при создании стандартов стремится полностью соответствовать указанным принципам. При последующем определении стоимости активов (оценки активов после первоначального признания), стандарты предписывают учитывать их в соответствии со справедливой стоимостью. В контексте стандартов справедливой стоимостью является рыночная цена актива. Однако рынок (капитала, товаров и услуг) в том понятии, которое придают ему стандарты, зачастую отсутствует. Тогда компания вынуждена прибегать к другим методам оценки актива, предписываемым соответствующими стандартами, и в качестве справедливой стоимости может оказаться субъективная оценка предпринимателя.

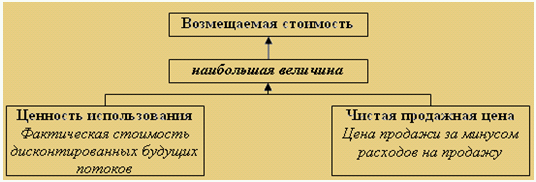

МСФО 36 (ред. 1999 г.) «Обесценение активов» обязует предприятия на каждую отчетную дату при изменении индикаторов1 производить тест на обесценение активов2. Тест на обесценение активов заключается в сравнение балансовой стоимости актива с его возмещаемой стоимостью, которая является наибольшей величиной между чистой продажной ценой и ценностью использования3. Чистая продажная цена определяется как цена возможной продажи актива, а ценность использования – фактическая стоимость дисконтированных будущих потоков (притоки за минусом оттоков) от актива (рис. 1).

Рис. 1. Определение возмещаемой стоимости.

Если возмещаемая стоимость больше (меньше), чем балансовая стоимость, то предприятию надлежит дооценить (уценить) актив до величины возмещаемой стоимости, а соответственно разницу прибавить к (вычесть из) доходу(а) предприятия за отчетный период. Дооценка активов возможна только в случае, если до этого уже проводили уценение активов и только на величину этих бывших уценений (то есть максимум до величины самортизированных затрат на приобретение актива).

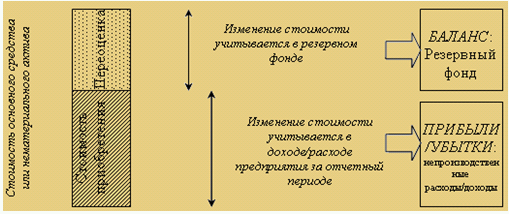

Однако в случае, когда рыночная цена основных средств (не попадающих под определение инвестиционной собственности и соответственно под МСФО 40) и нематериальных активов возможно переоценка. Под переоценкой понимается признание стоимости активов в балансе выше стоимости их приобретения. Разниц между переоцененной стоимостью активов (рыночной) в балансе и их исторической стоимостью (стоимостью их приобретения) проводится как увеличение резервного фонда. Обесценение активов в следующих периодах уменьшает этот резервный фонд. Снижение на величину большую, чем резервный фонд, влияет уже на доход компании (рис. 2).

Рис. 2. Учет изменения стоимости основных средств и нематериальных активов после первоначального признания.

Под действие МСФО 36 не попадают следующие активы:

• Запасы/регулируются МСФО 2 (ред. 1993 г.);

• Налоги на прибыль/МСФО 12 (ред. 1996 г.);

• Вознаграждение работников/МСФО 19 (ред. 1999 г.);

• Финансовые инструменты/МСФО 39 (ред. 2000 г.);

• Инвестиционная собственность/МСФО 40 (ред. 2000 г.).

Запасы оцениваются на каждую отчетную дату в соответствии с их чистой продажной ценой. Все колебания этой цены отражаются изменением балансовой стоимости активов. Дооценка запасов выше их стоимости приобретения (переоценка) не допустима.

Активные скрытые налоги проверяется каждые отчетный период на изменение объективных критериев, и соответственно корректируются на эти изменения.

Последующая оценка активов, предназначенных для исполнения обязательств компании перед ее работниками, производится в соответствии с МСФО 39.

Финансовые инструменты оцениваются после первоначального признания по их чистой продажной стоимости. Изменение стоимости признается в отчетном периоде как доходы или расходы компании. Исключением является категория финансовых активов, изменение стоимости которых можно учитывать с помощью резервного фонда до их окончательной продажи.

Под действие вышеупомянутых правил не попадают следующие финансовые инструменты:

• ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для торговли;

• инвестиции, удерживаемые до погашения;

• любые финансовые активы без рыночной котировки на активном рынке, справедливую стоимость которых нельзя определить с достаточной степенью достоверности.

Они учитываются по амортизированным или фактическим затратам. При возникновении признаков уценения или безнадежной задолженности, компания уменьшает стоимость на величину предполагаемых убытков и уменьшает соответственно доход отчетного периода, что близко к понятию ценности использования актива.

Американские стандарты, как и МСФО, происходящие от них, придерживаются больше принципов справедливой стоимости и ориентации на рынок за некоторыми исключениями.

Последующую оценку основных средств регулируют принятый в 1995 году Стандарт финансовой отчетности 121. Он также предписывает предприятию проводить тест на восстанавливаемость актива при изменении индикаторов состояния актива12. Тест на восстанавливаемость основного средства должен действительно установить – уменьшилась ли стоимость основного средства или нет (рис. 4). Основное средство уценяется до величины справедливой стоимости данного актива. В качестве справедливой стоимости рассматривается рыночная стоимость актива, при отсутствии возможности определения таковой – близкая к ней. Также существуют возможность взять за основу возмещаемую стоимость рассматриваемого актива. Величина уценки списывается как расходы отчетного периода.

Запасы в американских стандартах финансовой отчетности оцениваются после первоначального признания не согласно принципу их исторической стоимости, а согласно принципу «наименьшое» из затрат или рынка. Согласно этому принципу запасы оцениваются на конец года согласно их восстановительной стоимости (затраты на производство или приобретение таких же запасов) при условии, что они находятся в пределах их чистой продажной цены и чистой продажной цены за минусом обычной прибыли, а также не превышают стоимость их приобретения. Максимальная оценка запасов все равно не может превышать затраты на их приобретение.

Наиболее распространенными видами ценных бумаг являются акции и облигации. Владелец ценных бумаг имеет существенные права в отношении компании, выпустившей эти бумаги. Если предприятие владеет облигациями, выпущенными Государственным Казначейством США (US Treasure), то это значит, что Казначейство обязуется выплатить предприятию деньги в сумме, указанной на облигациях. Поэтому облигации Государственного Казначейства США являются средствами предприятия.

Рыночные (легкореализуемые) ценные бумаги представляют собой ценные бумаги, которые предполагается превратить в деньги в течение одного года. Предприятие приобретает рыночные ценные бумаги, чтобы иметь прибыль с вложенных в них средств. Рыночные ценные бумаги относятся к оборотным средствам предприятия.

В некоторых случаях владельцы привилегированных акций получают право их конвертации в обыкновенные акции по заранее оговоренной цене. Конвертируемые акции возвращаются их владельцем корпорации и аннулируются. Для удовлетворения возможных требований по конвертации привилегированных акций корпорация в течение срока действия права конвертации поддерживает соответствующий резерв обыкновенных акций. На дату конвертации сумма конвертируемых акций устраняется со счетов, и при этом начинают вести учет выпущенных им на замену акций, отражаемых по их номинальной стоимости.

При возникновении в ходе этой операции кредитной разницы между стоимостью конвертированных и выпущенных акций она относится на счет внесенного капитала, полученного в результате конвертации акций. При наличии же дебетовой разницы на ее сумму уменьшается баланс счета нераспределенной прибыли.

Одной из весьма часто встречающихся операций с акционерным капиталом является его дробление – увеличение числа акций при пропорциональном снижении номинальной стоимости отдельной акции. Возникающая в результате потеря стоимости каждой акции компенсируется акционерам посредством передачи им дополнительного числа акций меньшего номинала, в итоге суммарная стоимость акций, находящихся в руках каждого акционера, не меняется. Одной из наиболее характерных задач, реализуемых при дроблении акций, является ускорение их оборачиваемости, распространение среди более широкого круга лиц. Изменение номинальной стоимости акции сопровождается принятием соответствующих поправок к уставу корпорации.

Дробление акций осуществляется посредством замены старых акций, (с более высокой номинальной стоимостью) новыми (с более низкой номинальной стоимостью). Счета по старым акциям закрываются, и на замену им открываются счета по новым акциям. При наличии расхождений между суммарной стоимостью новых и старых акций по кредиту, открывается специальный счет, закрываемый в конечном итоге на счет дополнительного внесенного капитала; при наличии дебетных расхождений, последние относятся, на счет нераспределенной прибыли.

В результате операции дробления акций итоговый баланс акционерного капитала компании не меняется.

Первоначальная стоимость некоторых активов в бухгалтерском учете может изменяться. Например, основные средства переоцениваются, денежные средства в иностранной валюте пересчитываются на отчетную дату. Делается это для того, чтобы отразить достоверную информацию об имуществе организации в соответствии с рыночными ценами. Возможность переоценки финансовых вложений зависит от их вида и некоторых условий обращения. Кроме того, для обесценившихся финансовых вложений в бухгалтерском учете можно создать оценочные резервы. Обо всем этом – в публикуемой статье.

К бухгалтерскому учету финансовые вложения принимаются по первоначальной стоимости, в которую включается сумма затрат на их приобретение, за исключением НДС и иных невозмещаемых налогов (кроме случаев, предусмотренных Налоговым кодексом). Это установлено п. 9 ПБУ 19/02. Для некоторых финансовых вложений первоначальная стоимость может изменяться.

Виды финансовых вложений.

ПБУ 19/02 вводит несколько классификаций финансовых вложений. Прежде всего, по их гражданско-правовому виду. Это ценные бумаги, вклады в уставные капиталы, займы другим организациям и т. д. Подобное разделение находит отражение в структуре счета 58 «Финансовые вложения», для которого План счетов предусматривает открытие субсчетов.

Кроме того, в зависимости от срока обращения (погашения) финансовые вложения подразделяются на краткосрочные и долгосрочные. Согласно п. 19 ПБУ 4/99 краткосрочными считаются активы, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты. Все остальные активы долгосрочные.

В рабочем плане счетов организации можно предусмотреть субсчета, которые учитывали бы данный критерий разделения финансовых вложений. Тогда формировать бухгалтерский баланс организации (форма N 1) станет проще, так как долгосрочные финансовые вложения отражаются в составе внеоборотных активов (по строке 140), а краткосрочные – в составе оборотных активов (по строке 250).

И наконец, в ПБУ 19/02 финансовые вложения подразделяются на две группы. Первая группа – финансовые вложения, по которым можно определить текущую рыночную стоимость. Вторая группа – финансовые вложения, по которым текущая рыночная стоимость не определяется. Это разделение финансовых вложений определяет возможность последующей их оценки после принятия к бухгалтерскому учету.

К финансовым вложениям этой группы относятся акции акционерных обществ, а также государственные и корпоративные облигации, допущенные к обращению на организованном рынке ценных бумаг. Такие финансовые вложения отражаются в бухгалтерской отчетности по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату (п. 20 ПБУ 19/02). Корректировать оценку финансовых вложений, то есть проводить их переоценку, необходимо на конец отчетного года. В то же время организации могут это делать ежемесячно или ежеквартально.

Пунктом 3 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н (далее – ПБУ 19/02), установлено, что к финансовым вложениям относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады в простое товарищество.

В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые, ею права в совокупности.

Согласно ст. 143 ГК РФ к ценным бумагам, в частности, относятся: государственная облигация, облигация, вексель, депозитный и сберегательный сертификаты, акция и другие документы.

Акцией признается ценная бумага, удостоверяющая право ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении делами акционерного общества и на часть имущества, оставшегося после его ликвидации. Акция – это документ, выпускаемый только акционерным обществом на величину его уставного капитала. В формальном отношении акция удостоверяет внесение определенного вклада в уставный капитал акционерного общества. Отличительной чертой акции является ее неделимость. Если одна акция принадлежит нескольким лицам, то все они осуществляют права, удостоверенные в акции, через одного из владельцев либо через его представителя.

Акции могут быть именными и предъявительскими, свободно обращающимися (акции открытых акционерных обществ) и с ограниченным кругом обращения (акции закрытых акционерных обществ), обыкновенными (голосующими) и привилегированными.

Облигация – это ценная бумага, удостоверяющая право ее держателя на получение от юридического лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение дохода в размере фиксированного процента от номинальной стоимости облигации либо иные имущественные права.

Облигации могут быть именными и предъявительскими, свободно обращающимися и с ограниченным кругом обращения, с обеспечением (залоговым или иным) либо без такового, с единовременным сроком погашения и с погашением по сериям в определенные сроки, с фиксированной или «плавающей» купонной ставкой, обычными и конвертируемыми (трансформируемыми) в акции.

Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении, предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Векселя бывают предъявительскими, ордерными и именными. По векселю на предъявителя должник обязан произвести платеж любому предъявителю документа. По ордерному – первому лицу, поименованному в векселе, или по его «приказу» другому лицу. По именному векселю – только лицу, названному в документе.

Инвестиции относятся к финансовым вложениям при условии выполнения следующих требований:

• наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

• переход к организации финансовых рисков, связанных с финансовыми вложениями;

• способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. п.).

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение (за исключением НДС и иных возмещаемых налогов), а именно:

• сумм, уплачиваемых в соответствии с договором продавцу;

• сумм, уплачиваемых организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов;

• вознаграждений, уплачиваемых посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

• иных затрат, непосредственно связанных с приобретением активов, в качестве финансовых вложений.

Достаточно часто организация до приобретения финансового вложения несет затраты, связанные, например, с мониторингом рынка ценных бумаг, консультационными услугами и т. д. Если после данных затрат организация принимает решение о покупке векселя или акции, то данные затраты увеличат первоначальную стоимость ценной бумаги. Если же организация решит не приобретать ценную бумагу, то данные затраты спишутся на расходы.

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения». К этому счету могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т. п. однородная совокупность финансовых вложений.

Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.).

Учет вложений в уставные капиталы других организаций. Организации могут осуществлять вложения свободных активов в уставные капиталы других организаций на территории страны и за рубежом. Эти вложения производятся денежными средствами или другими активами организации (основными средствами, нематериальными и прочими активами). Внесенные вклады отражаются в учете по дебету счета 58 в корреспонденции с кредитом счетов, на которых учитывались ценности, переданные в счет этих вложений. Если внесены денежные средства в уставный капитал другой организации, то кредитуются расчетные и валютные счета.

При взносе в счет, вклада денежных средств с расчетного, валютного счетов в бухгалтерском учете оформляется запись:

Дебет 58, субсчет 1 «Паи и акции» Кредит 51 «Расчетные счета», 52 «Валютные счета».

Возврат вклада денежными средствами в пределах суммы вклада отражается следующим образом:

Дебет 51, 52 Кредит 58, субсчет 1 «Паи и акции».

При взносе в счет вклада основных средств, нематериальных активов, материалов, готовой продукции оформляется запись:

Дебет 58, субсчет 1 «Паи и акции» Кредит 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 43 «Готовая продукция».

Основные средства и нематериальные активы отражаются по остаточной стоимости, которая формируется на счетах 01 и 04 в результате оформления проводок:

Дебет 02 «Амортизация основных средств» Кредит 01

и

Дебет 05 «Амортизация нематериальных активов» Кредит 04.

Возврат вклада имуществом отражается по дебету счетов учета имущества и кредиту счета 58, субсчет 1 «Паи и акции».

Аналитический учет вложений в уставные капиталы других организаций ведется по каждой организации на территории страны и за рубежом, учредителем (участником) которой является данная организация.

Учет вложений в облигации. Фактические затраты на приобретение облигаций отражаются по дебету счета 58, субсчет 2 «Долговые ценные бумаги», и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет вложений.

По облигациям разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты организации. Таким образом, к моменту погашения облигации она имеет балансовую стоимость, равную номинальной стоимости.

На сумму покупной стоимости облигаций оформляется проводка:

Дебет 58, субсчет 2 «Долговые ценные бумаги» Кредит 51.

В случае если номинальная стоимость облигаций выше покупной, доначисление суммы превышения оформляется следующими записями:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму причитающегося к получению дохода по облигациям;

Дебет 58, субсчет 2 «Долговые ценные бумаги» Кредит 91, субсчет 1 «Прочие доходы» – на часть разницы между номинальной и покупной стоимостью.

Получение дохода по облигациям отражается проводкой:

Дебет 51 Кредит 76.

Начисление дохода производится в течение всего срока действия облигаций.

К моменту погашения облигаций их оценка, по которой они числятся на счете 58, субсчет 2 «Долговые ценные бумаги», будет равна номинальной стоимости (сумма стоимости облигации плюс разница между номинальной и покупной стоимостью).

В случае если покупная стоимость облигаций выше номинальной, списание сумм превышения отражается следующими записями:

Дебет 76 Кредит 58, субсчет 2 «Долговые ценные бумаги» – на часть разницы между покупной и номинальной стоимостью;

Дебет 76 Кредит 91, субсчет 1 «Прочие доходы» – на разницу между суммой дохода по облигациям и суммой, отраженной по кредиту счета 58 (суммой предыдущей проводки).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.6. Влияние финансовых рисков на инвестиционный выбор (интеграция финансовых и инвестиционных решений)

5.6. Влияние финансовых рисков на инвестиционный выбор (интеграция финансовых и инвестиционных решений) Наличие заемного капитала создает дополнительный риск по денежным потокам, предназначенным собственникам, и приводит к смещению точки оптимума по инвестиционному

9.2. Учет косвенных финансовых выгод, создаваемых инвестиционными решениями

9.2. Учет косвенных финансовых выгод, создаваемых инвестиционными решениями «Триада VBI» требует учета не только прямых выгод инвестирования через приростные операционные денежные потоки, но и косвенных, в том числе финансовых. Принимая инвестиционный проект, компания

Седьмой критерий. Учет соотношения роста результативности сотрудников вследствие внедрения данной системы и затрат (временных, человеческих, финансовых) на внедрение, сбор, обработку показателей и поддержку процесса

Седьмой критерий. Учет соотношения роста результативности сотрудников вследствие внедрения данной системы и затрат (временных, человеческих, финансовых) на внедрение, сбор, обработку показателей и поддержку процесса От этого зависит, будет ли данная система

Введение Названия ваших инструментов

Введение Названия ваших инструментов Как сильны слова правды! Библия, Книга Иова, 6:25 Их деревни часто не имели названий… и если из-за войны человек оказывался даже недалеко от своей безымянной деревушки, его шансы на возвращение были невелики; он не мог узнать ее, и найти

2.2. ВЫСТАВКИ СРЕДИ ИНСТРУМЕНТОВ МАРКЕТИНГА

2.2. ВЫСТАВКИ СРЕДИ ИНСТРУМЕНТОВ МАРКЕТИНГА Участие предприятия в выставках должно служить всем компонентам комплекса маркетинга. Современная выставка — это не только эффективное средство сбыта, это важнейшее средство коммуникаций и обмена информацией. Она связана со

Выбор стратегии и инструментов исследований

Выбор стратегии и инструментов исследований Предлагаем вам мысленно отступить на шаг назад и собраться с мыслями, прежде чем браться за работу: ведь в наше время проблема не в доступности информации, а в ее излишке. Бывший сотрудник McKinsey Пол Кенни, работающий в GlaxoSmithKline,

Учет финансовых расходов

Учет финансовых расходов Расход финансовых ресурсов — важный показатель соблюдения плана проекта. Вы всегда должны знать, как и когда расходуются выделенные фонды и каков остаток, а также вести соответствующие записи в "чековой книжке" проекта. Планирование, особенно

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей Продумайте, как и где вы будете хранить подотчетные документы, выпущенные тиражи и экземпляры рекламных носителей. Образцы вашей рекламы могут пригодиться для демонстрации

Виртуальный набор инструментов

Виртуальный набор инструментов Все «традиционные» организации имеют виртуальное измерение, в котором действуют междугородние/международные коммуникации (не имеет значения, что это за коммуникации — телеграф, телефон, электронная почта или транслируемая через спутник