2.3. Учетный цикл. Особенности отражения хозяйственных операций

2.3. Учетный цикл. Особенности отражения хозяйственных операций

Хозяйственные операции в бухгалтерском учете отражаются на счетах, которые в мировой практике рассматриваются с двух позиций. С одной стороны, с их помощью реализуется правило двойной записи: сумма по каждой хозяйственной операции отражается по дебету и кредиту счетов, суммы которых в любой момент времени равны. С другой стороны, счет рассматривается как важная составная часть общей совокупности элементов, позволяющих сохранить информацию о каждой хозяйственной операции.

Поскольку основными объектами бухгалтерского учета компании являются активы, пассивы, капитал, доходы и расходы, на каждый из них открывают счета. Причем первая цифра любого счета, входящего в рабочий план счетов, обозначает отношение к элементам финансовой отчетности. Код счетов активов начинается с цифры один, пассивов – с цифры два, капитала – с цифры три, доходов – с цифры четыре, расходов – с цифры пять. Номера (коды) счетов могут иметь несколько цифр в зависимости от размеров компании и, следовательно, номенклатуры счетов для отражения всего возникающего комплекса хозяйственных операций. Однако в большинстве компаний используется четырехуровневая система кодирования.

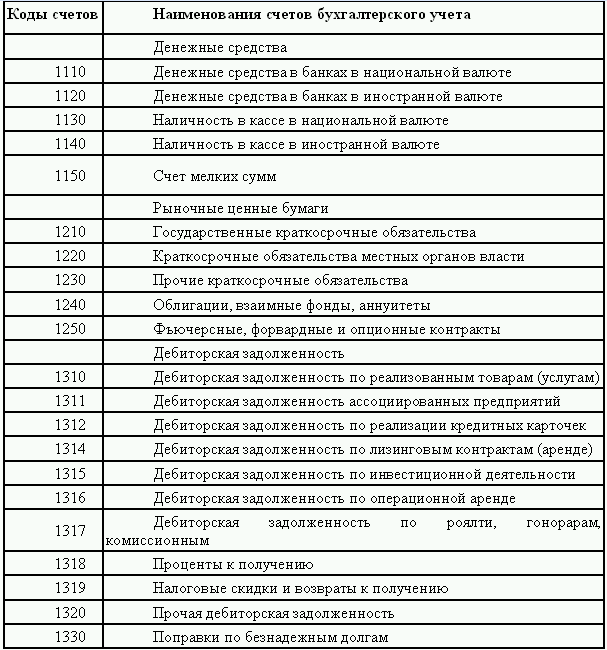

Счета активов представляют такие, которые используются для отражения в учете увеличения или уменьшения имущества компании. Видами имущества, отраженными на таких счетах, могут быть денежные средства, товарно-материальные запасы, рыночные ценные бумаги, собственность, здания, оборудование, долгосрочная и краткосрочная дебиторская задолженности, инвестиции, прочие оборотные и внеоборотные активы. В таблице 2.2 приведены некоторые счета активов, используемые в англо-американской учетной системе US GAAP.

Таблица 2.2. Коды и наименования счетов денежные средств, рыночных ценных бумаг, дебиторской задолженности в плане счетов компаний, использующих систему US GAAP

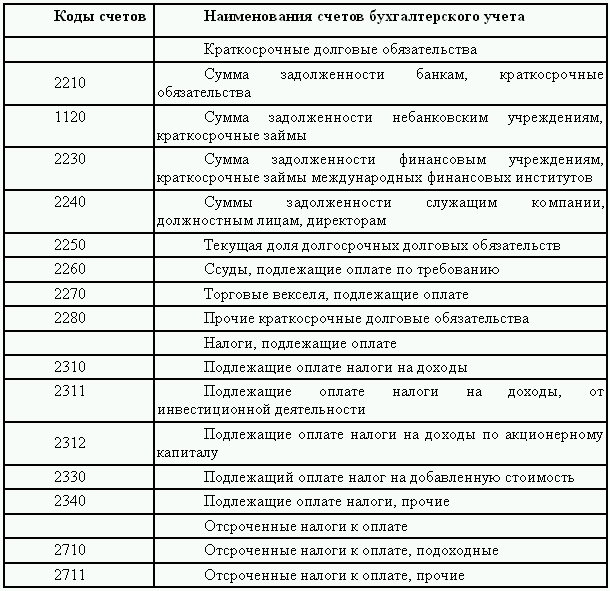

Счета пассивов представляют такие, на которых отражаются операции по движению обязательств компании, выраженные в денежной форме. Такие денежные обязательства, как и в российской учетной практике, подразделяются на долгосрочные – сроком погашения более одного года и краткосрочные – менее двенадцати месяцев. Среди них выделяются следующие группы счетов бухгалтерского учета: краткосрочные и долгосрочные долговые обязательства, счета к оплате, налоги, подлежащие оплате, отсроченные налоги к оплате, начисленные обязательства, прочие текущие и долгосрочные обязательства и др. Представим в таблице 2.3 некоторые счета активов, используемые в учетной системе US GAAP.

Таблица 2.3. Коды и наименования некоторых счетов пассивов плана счетов системы US GAAP

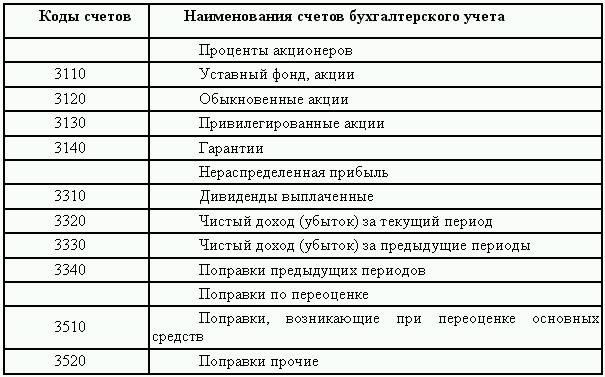

Счета капитала используются для учета ресурсов, вложенных собственниками компании, и их изменений под влияние разных причин. Такими причинами могут быть результаты хозяйственной деятельности компании (получение прибыли или убытка по итогам отчетного периода) или изменения капитала по инициативе собственника (вложения средств, изъятие части капитала). Номенклатура счетов капитала в мировой практике формирования плана счетов небольшая по сравнению с их количеством по активам, пассивам, доходам и расходам, поскольку этот элемент финансовой отчетности наиболее устойчив к изменениям.

В таблице 2.4 представлены некоторые счета капитала в учетной системе US GAAP.

Таблица 2.4. Коды и наименования некоторых счетов капитала в плане счетов системы US GAAP

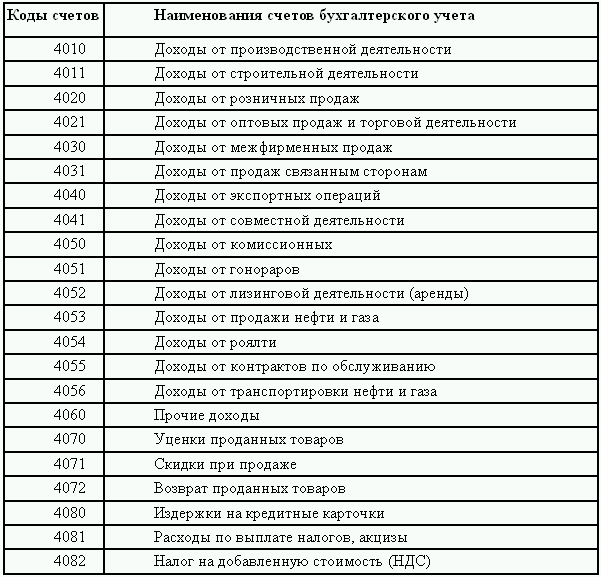

Счета доходов представляют такие, которые оказывают прямое влияние на увеличение прибыли, а следовательно, капитала организации. Известно, что получение прибыли является главной целью деятельности, и поэтому данные о сумме прибыли по источникам ее формирования должны находиться в центре внимания руководства компании. С этой целью счета доходов открывают по каждому виду доходов, и, следовательно, в любой временной период компании имеют информацию об их источниках. Виды счетов доходов, которые могут быть выделены в плане счетов бухгалтерского учета учетной системы US GAAP, представим в таблице 2.5.

Таблица 2.5. Коды и наименования счетов доходов компании в системе US GAAP

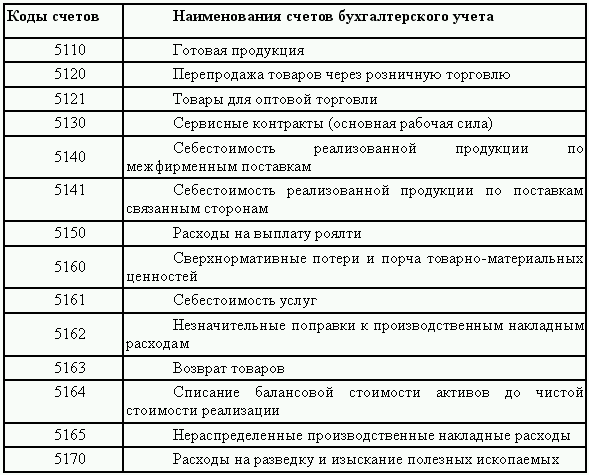

Счета расходов используют для учета операций, приводящих к возникновению (по дебету счета) и списанию (по кредиту счета) сумм, уменьшающих прибыль и капитал компании. Поэтому в рабочих планах счетов они представлены развернуто, что дает возможность по данным счетов установить характер расходов. Номенклатура счетов расходов в плане счетов достаточно велика и может сравниться разве что с номенклатурой счетов активов. Это самые большие группы счетов элементов финансовой отчетности. Представим номенклатуру счетов, используемых для формирования себестоимости реализованной продукции в системе US GAAP в табл. 2.6.

Таблица 2.6. Коды и номенклатура счетов себестоимости реализованной продукции в системе US GAAP

Поскольку в международной учетной практике типовой план счетов не разрабатывается, их наименования и кодовые обозначения индивидуальны для каждой компании.

Как и в российской практике, в международном учете хозяйственные операции оформляются первичными учетными документами. Ими являются чеки, квитанции, счета, счета-фактуры, поступления на регистр наличных средств и др. Однако в хозяйственной деятельности могут возникать операции, которые не фиксируются в документации (начисления процентов, фиксированная сумма комиссионных, посреднических и др.). Такие операции отражаются непосредственно в регистрах бухгалтерского учета со ссылкой на документ, являющийся основанием бухгалтерской проводки (договор, контракт и др.). Первичные документы имеют важное значение, поскольку применяются для сверки данных учета, при проведении аудита, используются в качестве доказательной базы для разрешения гражданских споров и в другой юридической практике.

Операции, отражаемые в первичных учетных документах, подразделяются на следующие группы по способу воздействия на имущество и обязательства компании.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств без воздействия внешней экономической среды (поставщиков, заказчиков, заимодавцев и др.): расход ресурсов для управления, обслуживания, производства продукции, услуг, работ, начисление заработной платы, амортизации и др.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств под воздействием внешней среды (организаций, учреждений, государственных органов и др.), не контролируемой компанией. Причинами таких хозяйственных операций могут быть введение новых налоговых платежей, инфляционные процессы, стихийные бедствия и др.

Хозяйственные операции, вызывающие изменения имущества и обязательств компании под воздействием взаимоотношений с внешней средой: приобретение имущества, получение средств из бюджета, выплаты по кредиту и др.

Хозяйственные операции, зарегистрированные в первичных учетных документах, могут быть отнесены прямо на счета бухгалтерского учета. Однако в этом случае затруднено обнаружение ошибочных записей, проверка данных аудиторами, осуществление управленческого учета. Поэтому даже в условиях компьютерной обработки учетной информации компании ведут хронологический Главный журнал. Кроме этого компании могут не использовать Главный журнал, а вместо него вести несколько специальных журналов: продаж, покупок, денежных поступлений, денежных выплат и др.

На этапе переноса данных первичного учета в регистры бухгалтерского учета могут также использоваться общий журнал и несколько специальных журналов. Они ведутся в хронологической последовательности. Но если общий журнал предназначен для фиксации единичных, не повторяющихся записей, а также записей на счетах, редко используемых в практической работе, то специальные журналы заполняются однородными повторяющимися операциями (по покупкам, продажам и др.).

Ведение специальных журналов не является безусловным. Особенно если учет автоматизирован. Использование современных компьютерных технологий позволяет автоматически сформировать регистры аналитического и синтетического учета движения имущества, капитала, обязательств. Однако компании часто не отказываются от ведения специальных журналов. Журналы дают возможность ограничения доступа отдельных сотрудников компании к информации, представляющей коммерческую тайну. Они используются как хранилища информации для внутреннего управленческого учета, анализа внутренней информации и представления ее менеджерам. Использование журналов сокращает объем информации, переносимой в Главную книгу.

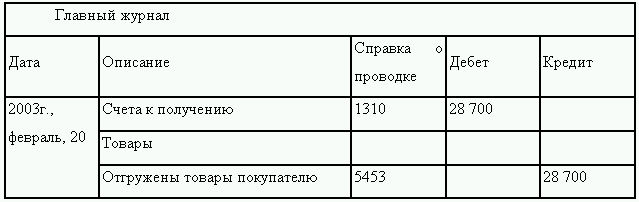

Данные журналов используются также для подтверждения, аудиторскими организациями достоверности показателей финансовой отчетности. Не имея промежуточных записей хозяйственных операций в специальных журналах, затруднено, а порой невозможно сопоставить данные регистров с первичными учетными документами, поскольку записи разбросаны по дебету и кредиту многочисленных счетов. В журналах указывают номера проводок, их коды, а затем эту информацию переносят в Главную книгу. Специальные журналы содержат также анализ влияния каждой хозяйственной операции на активы, пассивы, капитал компании, помещают объяснения корреспонденции счетов. Приведем форму Главного журнала в табл. 2.7.

Таблица 2.7. Главный журнал

Особенностью Главного журнала является указание страницы, на которой отражена хозяйственная операция, что в дальнейшем переносится в Главную книгу и позволяет сверить записи, выявить ошибки. В графе «Справка о проводке» проставляются номера дебетуемого и кредитуемого счетов, что дает возможность перенести суммы по дебету и кредиту соответствующих счетов в Главную книгу. По графам «Дебет» и «Кредит» указывается сумма операции.

Следующим этапом учетной регистрации в международной практике является заполнение Главной книги. Записи Главного журнала и/или специальных журналов по дебету и кредиту счетов и сумме распределяют между отдельными счетами Главной книги. Происходит процесс систематизации записей. Хронологические записи преобразуются в систематические, обобщаются и используются для расчетов оборотов и остатков по тем счетам, которые ведутся в компании в соответствии с принятым рабочим планом счетов.

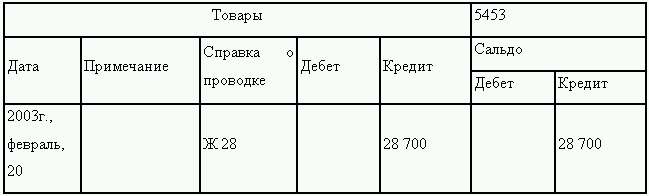

В компаниях может составляться Главная книга и вспомогательные книги. Вспомогательные книги, по сути, являются регистрами аналитического учета. Они используются, когда номенклатура аналитических счетов обширна, что возможно при наличии большого количества поставщиков, покупателей, материалов, подотчетных лиц и др. Каждый из аналитических счетов является вспомогательным счетом, а синтетический – контрольным. В Главную книгу переносят информацию только контрольных счетов и используют для подготовки форм финансовой отчетности. Представим форму Главной книги в табл. 2.8.

Таблица 2.8. Главная книга

Главная книга ведется по каждому счету. В нашем примере рассмотрена страница книги по счету 5453 «Товары». В книге производят записи по дебету и кредиту счета и расчет текущего сальдо после каждой операции. В графе «Справка о проводке» проставляется страница Главного или вспомогательного журналов, где проведена данная хозяйственная операция. Графа «Примечания» используется редко для расшифровки и определения соответствия хозяйственной операции отражению на счетах.

Последовательность переноса данных из Главного журнала (специальных журналов) в Главную книгу следующая:

1) находят в Главной книге соответствующий дебетуемый или кредитуемый счет;

2) переносят из книги дату совершения операции;

3) в графе «Справка о проводке» фиксируют номер страницы журнала, где выполнена соответствующая запись;

4) в графе «Дебет» или «Кредит» записывают сумму данной операции из журнала.

Данные Главной книги переносятся в пробный неоткорректированный баланс, составляемый по окончании отчетного периода после внесения всех записей в журналы и Главную книгу.

Пробный баланс составляется по данным Главной книги. Исчисленное сальдо по каждому счету в порядке их расположения переносится из Главной книги. Затем происходит сравнение итога дебетовых и кредитовых сальдо всех счетов. Сальдо по счетам в пробном балансе может быть нормальным или необычным.

Нормальное сальдо имеет место, когда по пассивному счету оно кредитовое, а по активному – дебетовое. Необычное сальдо возникает вследствие того, что отдельные счета бухгалтерского учета могут быть активно-пассивными, иметь в большинстве ситуаций дебетовое сальдо (например, счет расчетов с подотчетными лицами) или кредитовое (например, счет расчетов с поставщиками и подрядчиками) и значительно реже – кредитовое или дебетовое.

Назначение пробного неоткорректированного баланса состоит в возможности сверки итога дебетового и кредитового сальдо по счетам Главной книги за отчетный период, а также использования для внесения корректировочных записей и составления форм финансовой отчетности.

Наиболее важным и ответственным этапом учетного процесса в международной практике является трансформация данных неоткорректированного пробного баланса. Она характерна для активов, пассивов и капитала, когда хозяйственные операции вызывают их изменения в течение более одного отчетного периода. Эти записи охватывают балансовые и временные счета.

Балансовыми (реальными, постоянными) являются счета, сальдо которых относится только к текущему отчетному периоду и представлено в бухгалтерском балансе. Они связаны с основным балансовым уравнением, согласно которому активы компании равны сумме ее обязательств и капитала владельцев. К ним относятся задолженность работникам компании, векселя, подлежащие оплате, задолженность по лизинговым платежам, уставный фонд, привилегированные акции, обыкновенные акции и др.

Временные (номинальные) счета характеризуются тем, что ведутся по каждому виду доходов и расходов. Они открываются в каждом отчетном периоде, и по его окончании их сальдо включается в Отчет о прибылях и убытках. Таким образом, временные счета используются для учета изменений данных постоянных счетов по операциям коммерческого характера, а по окончании месяца их сальдо списывается на постоянные счета. В следующем отчетном периоде номинальные счета открывают заново, и начального сальдо они не имеют. К ним относят доходы от производственной деятельности, доходы от розничных продаж, доходы от экспортных операций, издержки по доставке, издержки по упаковке, расходы по хранению и др.

Оценочные корректировки делаются в том случае, когда сумма доходов или расходов, которые должны быть отнесены на данный отчетный период, не может быть точно определена. Классическими примерами таких оценочных корректировок являются начисление износа основных средств, начисление амортизации нематериальных активов и начисление резерва по сомнительным долгам. В этих случаях дебетуется счет расходов, а кредитуется контрактивный счет (счет, корректирующий активный).

Например, начисление износа основных средств (на соответствующую расчетную величину) оформляется проводкой:

Д Расходы на износ основных средств.

К Накопленный износ.

Корректирующие проводки записываются (последним числом отчетного периода) в Журнал операций и переносятся в Главную книгу, после чего составляется скорректированный Пробный Баланс. На основании скорректированного пробного баланса составляются баланс и отчет о прибылях и убытках. Они могут быть составлены с помощью так называемого Рабочего листа (Work Sheet). В этом случае к скорректированному пробному балансу добавляются две колонки: баланс (дебет и кредит) и отчет о прибылях и убытках (дебет и кредит), и в эти колонки разносится информация из колонки «Скорректированный пробный баланс» (балансовые счета – в колонку баланса, счета доходов и расходов – в отчет о прибылях и убытках). Разница между колонками дебет и кредит в отчете о прибылях и убытках составляет чистую прибыль. На эту же величину не должны сходиться колонки дебет и кредит баланса. Это финальная проверка правильности составления финансовых отчетов.

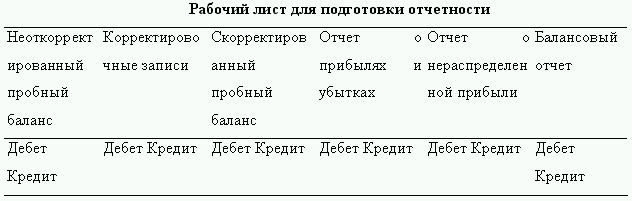

Так называемый рабочий лист (worksheet) является вспомогательным средством при подготовке отчетности и не входит в перечень документов, обязательных для представления внешним пользователям в соответствии с СААР. Компании имеют право использовать или не использовать его. Согласно СААР формальные корректировочные записи должны быть занесены не только в рабочий лист, но и в соответствующие журналы и счета. Однако при аудиторской проверке данные рабочего листа служат в качестве дополнительного доказательства правильности ведения бухгалтерского учета в компании.

Рабочий лист представляет собой состоящую из нескольких колонок таблицу-пустографку, включающую колонки дебета и кредита для неоткорректированного пробного баланса, корректировочных журнальных записей, скорректированного пробного баланса, а также подготавливаемых на их основе конечных отчетов: отчета о прибылях и убытках, отчета о нераспределенной прибыли и балансового отчета.

Название и сальдо счета переносятся из главной книги в рабочий лист для последующей обработки. Последняя может проводиться как в ручном, так и в автоматическом режиме на компьютере. Для этого используется программное обеспечение типа «электронная таблица» (spreadsheet), например программа Excel или специализированные бухгалтерские программы.

Скорректированный пробный баланс является результатом проводки по счетам обычных и корректировочных журнальных записей. Он используется для сверки равенства дебетов и кредитов после внесения AJEs. Данный баланс включает балансы всех счетов, которые указываются в финансовой отчетности компании, за исключением нераспределенной прибыли. По сравнению с неоткорректированным, скорректированный баланс может включать некоторые новые счета и не включать старые, закрытые корректировочными записями.

Финансовая отчетность выступает в качестве основного итога учетного цикла, поскольку именно на ее основе принимаются решения относительно данной компании внешние пользователи (инвесторы, кредиторы и т. д.). В принципе такие отчеты могут быть подготовлены за любой период, однако наиболее распространенными являются месячные, квартальные и годовые отчеты.

Основой подготовки отчета о прибылях и убытках, отчета нераспределенной прибыли и балансового отчета служит непосредственно скорректированный пробный баланс. При этом в первую очередь составляется отчет о прибылях и убытках, поскольку для вычисления нераспределенной прибыли надо сначала знать чистую прибыль. Окончательный баланс нераспределенной прибыли вычисляется непосредственно на основе отчета о ней, а не скорректированного пробного баланса.

Балансы временных счетов переносятся в отчет о прибылях и убытках, а постоянных – в балансовый отчет.

Кроме корректирующих записей в конце отчетного периода (года) должны быть сделаны закрывающие записи, или проводки (closing entries), которые закрывают (обнуляют) счета доходов и расходов. Поскольку счета доходов и расходов являются временными, т. е. ведутся только в течение отчетного периода, то в конце отчетного периода они должны быть закрыты (приведены к нулю). Напомним, что по определению доходы и расходы являются изменением собственного капитала, поэтому они в конечном итоге должны быть закрыты на счета собственного капитала. Процесс закрытия счетов необходим для подготовки временных счетов к следующему периоду.

Процедуру закрытия счетов доходов и расходов на собственный капитал можно разбить на два этапа.

Этап I. Счета доходов и расходов закрываются на сводный счет прибылей и убытков (Income Summary). Счета доходов, имеющие кредитовое сальдо, закрываются проводкой: дебет счета доходов, кредит сводного счета прибылей и убытков. Счета расходов, имеющие дебетовое сальдо, закрываются проводкой: дебет сводного счета прибылей и убытков, кредит счета расходов. Таким образом, на сводном счете прибылей и убытков собирается информация обо всех доходах (по кредиту) и расходах (по дебету) предприятия за отчетный год, необходимая для составления отчета о прибылях и убытках. Сальдо данного счета представляет собой чистую прибыль (кредитовое сальдо) или чистый убыток (дебетовое сальдо) за отчетный период.

Этап II. Сводный счет прибылей и убытков закрывается на счета собственного капитала. Для индивидуальных частных предприятий и партнерств сводный счет закрывается непосредственно на счет капитала владельца (капиталов владельцев). Для корпорации сводный счет закрывается на счете накопленной нераспределенной чистой прибыли. При наличии кредитового сальдо сводный счет закрывается проводкой: дебет сводного счета прибылей и убытков, кредит счетов капитала; при наличии дебетового сальдо – проводкой: кредит сводного счета прибылей и убытков, дебет счетов капитала. Таким образом, сводный счет прибылей и убытков играет вспомогательную «транзитную» роль: он открывается и закрывается в конце отчетного периода для обобщения информации о доходах и расходах предприятия.

Для проверки правильности отражения закрывающих записей может составляться пробный баланс после закрытия счетов (Post-Closing Trail Balance). Для этого в рабочий лист вместо граф «Баланс» и «Отчет о прибылях и убытках» добавляется графа «Пробный баланс после закрытия счетов» (дебет и кредит), куда переносится информация о сальдо балансовых счетов после закрывающих записей.

Закрывающие записи представляют собой финальный этап учетного цикла предприятия. Однако существует возможность еще одного технического приема, который называется обратными, или реверсирующими, записями, или проводками (reversing entries). Данные записи не являются обязательным элементом учетного цикла, а лишь представляют собой возможную альтернативу, которая может быть использована бухгалтером для облегчения последующей работы.

Обратные записи делаются в первый день нового отчетного периода и представляют собой записи, обратные корректирующим записям, сделанным в конце предыдущего отчетного периода. Отметим, что не все корректирующие записи могут реверсироваться – оценочные корректировки и первый вариант корректирующих проводок для предоплаченных расходов и доходов не могут быть реверсированы. Данные обратные записи позволяют бухгалтеру в новом отчетном периоде не отслеживать корректирующие записи предыдущего отчетного периода.

Если бухгалтер не пользуется обратными записями, то в учете проводки по начислению процентов и последующему погашению задолженности будут выглядеть следующим образом.

Пример. Предприятие Х в обмен на выписанный простой вексель получило кредит 1 октября 2004 г. в размере $ 1000 под 12 % годовых на условиях оплаты всей суммы процентов в момент погашения основной суммы займа. 1 октября 2004 г. предприятие отразило данную операцию в учете так:

10.1.2005

Денежные средства – 1000

Векселя к оплате – 1000

Предприятие Х 31 декабря 2004 г. (конец отчетного периода) не будет платить проценты, однако расходы на проценты за октябрь, ноябрь и декабрь ($1000 х 0,12 х 3: 12 = $30) уже понесены и относятся к отчетному периоду.

Данные расходы не отражены в учете и должны быть начислены корректирующей проводкой 31 декабря 2004 г.:

12.31.2004

Расходы на проценты – 30

Проценты к выплате (начисленные проценты) – 30

Таким образом, в отчетности за 2004 г. будут отражены как расходы, относящиеся к данному отчетному периоду (отчет о прибылях и убытках), так и соответствующие обязательства (начисленные обязательства в балансе). В момент погашения задолженности и выплаты процентов в следующем отчетном периоде будет сделана сложная проводка:

10.1.2005

Векселя к оплате – 1000

Проценты к выплате – 30

Расходы на проценты – 90

Денежные средства – 1120

Отметим, что проценты, относящиеся к периоду с января по сентябрь 2005 г., отражаются как расходы 2005 г.

Для того чтобы рассчитать величину процентов, относящуюся к 2005 г., и записать проводку по погашению задолженности и выплате процентов, бухгалтеру необходимо помнить, что в конце предыдущего отчетного периода была сделана корректирующая запись на проценты, относящиеся к предыдущему периоду, а также знать величину этих начисленных процентов. Такой дополнительной работы позволяют избежать обратные проводки.

Трансформационные записи, которые производятся в конце каждого отчетного периода, имеют целью соотнести доходы и расходы согласно правилу соответствия.

Реверсивная запись – это запись в Общем журнале, которая производится в первый день нового отчетного периода и является записью, обратной трансформационной записи предыдущего периода. Реверсы применяются не по всем корректировкам, а только по начислениям: доходов и расходов. В результате регистрации реверсов и переноса информации на счета в Главную книгу на счетах Доходов и Расходов могут быть получены «ненормальные остатки».

Например, по счету «Расходы на оплату труда» в результате реверсивной записи по дебету счета «Накопленные обязательства» и кредиту счета «Расходы на оплату труда» возникнет остаток в части кредита. На начало периода это является нормальным и говорит о произведенных реверсивных записях на этих счетах.

В составляемом после закрытия временных счетов пробном балансе приводятся только балансы постоянных счетов. Цель этого шага состоит в сверке равенства сумм дебетов и кредитов после осуществления закрывающих временные счета записей, что особенно важно для компаний, использующих большое количество счетов.

После журнальной записи и проводки по счетам корректировочных записей счета компании в принципе готовы для использования в следующем учетном периоде. Однако многие компании считают для себя более удобным использовать журнальные записи аннулирующие корректировочные записи reversing journal entry – RJE), ведущие к отсрочке отражения: доходов или расходов, начисляемых в соответствии с целесообразным методом, или к начислению в отчетном периоде доходов и расходов, реально имеющих место в последующем периоде (как в приведенном выше примере с начислением заработной платы). RJE делаются по усмотрению компании и допускаются «Общепринятыми принципами бухгалтерского учета».

Основными характеристиками RJE являются:

• датирование следующим за днем завершения отчетного периода днем;

• использование тех же счетов, что и при AJE, но с противоположно направленным начислением дебетов и кредитов;

• проводка по счетам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.8. Учет большего/меньшего риска инвестирования относительно среднего на рынке: фондовый, учетный и восходящий бета-коэффициент

3.8. Учет большего/меньшего риска инвестирования относительно среднего на рынке: фондовый, учетный и восходящий бета-коэффициент Относительный риск инвестирования в модели САРМ определяется бета-коэффициентом. На развитых рынках бета-коэффициент рассчитывается из

12.5. Подход исследования операций

12.5. Подход исследования операций Под операцией понимают любое целенаправленное действие. Цель (или цели) операции при этом формируется субъектами целеполагания.Под исследованием операций (ИО) понимают обоснование решений во всех областях целенаправленной деятельности

Определение операций для сокращения времени их выполнения

Определение операций для сокращения времени их выполнения Особую озабоченность вызывает вопрос: продолжительность каких операций сокращать и до какой степени? Общий ответ - критические операции, время выполнения которых можно сократить с наименьшим повышением

Расчет времени срочных операций

Расчет времени срочных операций Иногда стратегия "поживем-увидим" является мудрым решением.Срочное выполнение критической операции на раннем этапе осуществления проекта может привести к неэффективной трате денег, если другая критическая операция завершена раньше или

8.7. Подход к исследованию операций

8.7. Подход к исследованию операций Под операцией понимают любое целенаправленное действие. Цель (или цели) операции при этом формируются субъектами целеполагания. Под исследованием операций (ИО) понимают обоснование решений, принимаемых во всех областях

53 ВИДЫ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

53 ВИДЫ ЛИЗИНГОВЫХ ОПЕРАЦИЙ Лизинг – это сделка, при которой одна сто–рона (лизингодатель) по поручению (специфи–кации) другой стороны (предприятия) вступает в соглашение о поставке с третьей стороной (производителем), по условиям которого лизинго–датель приобретает

Концепция стратегических хозяйственных подразделений

Концепция стратегических хозяйственных подразделений Современная концепция стратегического планирования предусматривает при разработке стратегии использование эффективного приема – стратегической сегментации и выделения стратегических зон хозяйствования, для