2.1. Положения стандартов финансового учета US GAAP

2.1. Положения стандартов финансового учета US GAAP

В США единообразие и достоверность обращающейся в обществе информации финансового учета обеспечиваются действием так называемых Общепринятых принципов бухгалтерского учета (Generally Accepted Accounting Principles– GAAP), выполняющих роль стандартов бухгалтерского учета. Общепринятость принципов учета обеспечивается либо их принятием уполномоченным общественным органом, таким, как Совет по стандартам финансового учета, либо их длительным использованием на практике. Стандарты GAAP являются международно-признанными и полностью совместимыми с так называемыми Международными стандартами бухгалтерского учета (International Accounting Standards – IAS). Последние вырабатываются Международным комитетом по стандартам учета и отчетности, в состав которого входят представители индустриально развитых стран Запада и ряда развивающихся стран, признающих взаимную совместимость своих национальных норм и правил ведения бухгалтерского учета и их соответствие стандартам IAS.

По сравнению с IAS стандарты GAAP являются более детальными, последние можно рассматривать как более подробное изложение первых.

В чисто практическом плане важно, что от коммерческих структур нашей страны, получающих капитал со стороны западных инвесторов и кредиторов, последние, как правило, запрашивают представление их бухгалтерской отчетности в формате GAAP. Кроме того, сближение российских национальных стандартов бухгалтерского учета и отчетности с международными, стало направлением государственной экономической политики.

Формирование общественной потребности в общепринятых стандартах финансового учета прошло в США несколько стадий. Американские ученые в большинстве своем датируют начало формирования системы финансовой информации в ее нынешнем виде рубежом прошлого и нынешнего столетий. Это связано со значительным усложнением процесса формирования капитала американских компаний, имевшим место в начале XX в. Стремительное распространение технологий, основанных на факторе экономии на масштабах производства как основном инструменте снижения себестоимости и повышения конкурентоспособности продукции, вызвало необходимость финансирования крупнейших предприятий и инвестиционных проектов. Возникла потребность в привлечении значительных объемов капитала из различных источников, в задействовании инвесторов и кредиторов, не контролирующих операции компании на повседневной основе и поэтому не располагающих полной информацией о ее деятельности. В свою очередь, инвесторы и кредиторы нуждались в достоверной информации, позволяющей им принять инвестиционные решения.

На эту долгосрочную, диктуемую в конечном итоге техногенным фактором тенденцию наложились весьма существенные обстоятельства социально-политического и социально-экономического характера. Расширение перераспределительной функции американского правительства в связи с первой мировой войной и другими факторами привело к необходимости увеличения доходной части государственного бюджета и формирования стабильного источника налоговых поступлений. В этих целях Конгрессом США 1 марта 1913 г. была принята 16-я поправка к конституции страны, предусматривающая введение подоходного налога. Эта мера повлекла дополнительную потребность в учете и внешней отчетности.

Наконец, сильнейшим толчком к принятию большого числа правил финансового учета и отчетности стал крах фондового рынка 1929 г. В американском истэблишменте и общественном сознании получило широкое распространение мнение, согласно которому глубина последовавшей за ним Великой депрессии была во многом связана с неадекватным представлением финансовой отчетности компаниями, не позволившим инвесторам правильно оценить ситуацию и принять соответствующие решения.

В 1933 г. под непосредственным воздействием Великой депрессии был принят Закон о ценных бумагах (Securities Act), a в 1934 г. – Закон об обращении ценных бумаг. Эти меры законодательной власти повлекли соответствующие изменения структуре власти исполнительной, в рамках которой был образован независимый регулирующий орган – Комиссия по ценным бумагам и обмену (Securities and Exchange Commission).

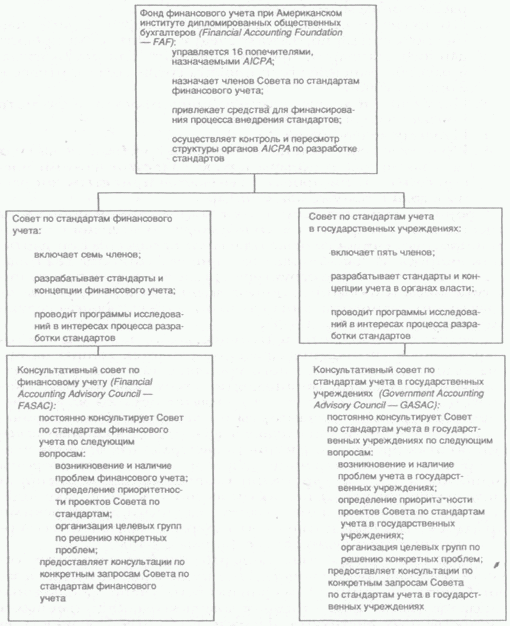

С первых лет своего существования Комиссия по ценным бумагам и обмену, будучи государственным органом, в качестве основного мозгового треста для написания стандартов финансового учета рассматривала общественную профессиональную организацию – Американский институт дипломированных общественных бухгалтеров (American Institute of Certified Public Accountants – AICPA).

В 30-е гг. AICPA создал в своей структуре специальное подразделение по разработке стандартов учета, ориентированное главным образом на запросы SEC– Комитета по процедуре учета (Committee on Accounting Procedure – CAP). Именно эта структура положила начало процессу разработки стандартов учета на регулярной основе. В конце 50-х гг. она была реструктурирована и переименована, получив название Совета по принципам учета (Accounting Principles Board – АРВ). Наконец, в начале 70-х гг. эта структура приобрела свое нынешнее название и форму – в ходе ее очередной реорганизации был образован Совет по стандартам финансового учета (Financial Accounting Standards Board– FASB). Совет на постоянной основе продолжает разработку стандартов финансового учета под пристальным наблюдением Комиссии по ценным бумагам и обмену. Окончательное утверждение стандартов и придание им силы закона осуществляются Конгрессом, который, однако, в значительной мере полагается на SEC как на государственный орган контроля, за разработкой стандартов. Непосредственная же работа по их созданию ведется профессиональным сообществом, представленным FASB. Для контроля за деятельностью данного совета и привлечения средств, для ее финансирования в структуре AICPA был образован Фонд финансового учета (Financial Accounting Foundation – FAF).

Деятельность первого в истории США органа по стандартизации финансового учета – Комитета по процедуре учета – ограничивалась выпуском так называемых бюллетеней по исследованиям в области учета (Accounting Research Bulletins – АRBs), отражавших позицию членов комитета по вопросу о том, какими должны были быть единообразные и повсеместно используемые методы подготовки финансовой отчетности. Однако содержащиеся в бюллетенях положения были не более чем рекомендациями, не являющимися обязательными для составителей отчетности или аудиторов. Члены комитета работали на условиях частичной занятости, совмещая свою деятельность с постоянной работой в других организациях.

Для более полного учета мнений правительства и общественности при разработке стандартов учета в начале 70-х гг. была сформирована так называемая Исследовательская группа по установлению стандартов учета, рекомендовавшая создание новой, более независимой и эффективной структуры на месте Совета по принципам учета. Результатом стало учреждение 1 июля 1973 г. ныне действующего Совета по стандартам финансового учета. Его основное отличие от предшественника состояло в ориентации на более широкий спектр мнений заинтересованных сторон, большую самостоятельность по отношению к AICPA и большие полномочия. Конкретно это проявилось в следующих организационных и структурных отличиях:

• повышение финансовой независимости.

• рост независимости совета.

• расширение представительства заинтересованных сторон.

• сокращение числа имеющих право голоса членов.

• усиление технического и консультативного аппарата.

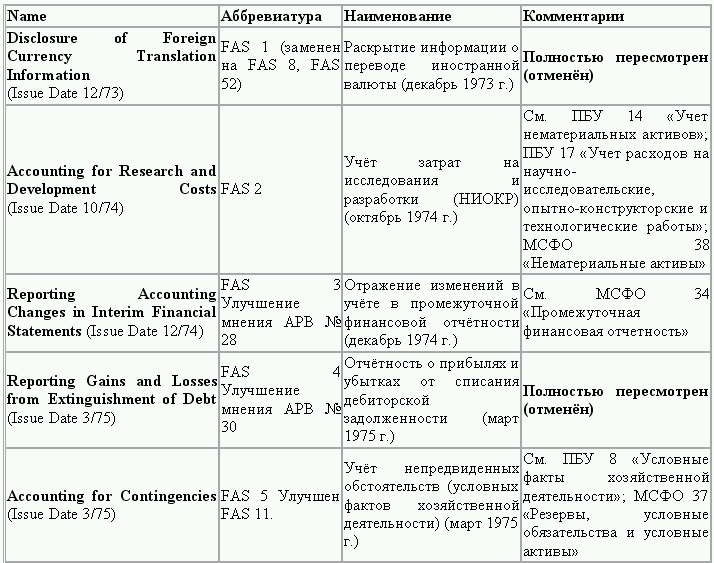

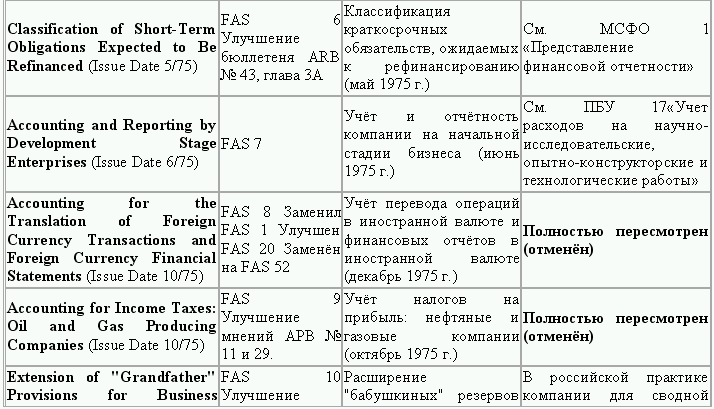

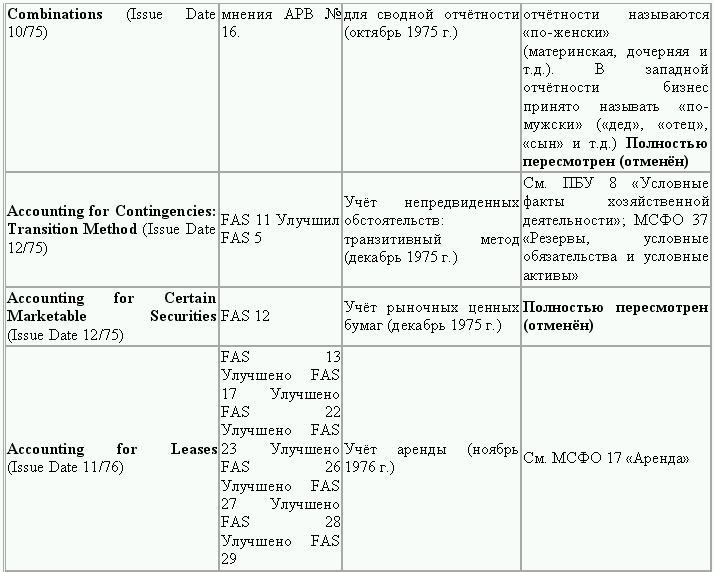

В состав GAAP входят следующие документы.

Формулируемые Советом по стандартам финансового учета стандарты публикуются в форме положений о стандартах финансового учета (Statements of Financial Accounting Standards – SFASs), которые наряду с бюллетенями по исследованиям в области бухгалтерского учета и «Мнениями» предшествующих FASB органов стандартизации финансового учета и образуют «Общепринятые принципы бухгалтерского учета» США.

Помимо этого GAAP включает методы ведения учета, стихийно укоренившиеся в различных отраслях в качестве общепризнанных. Они обобщаются в ряде таких источников, как отчеты Американского института дипломированных общественных бухгалтеров о сложившихся методах учета (AICPA Statements of Position), выпускаемые им же руководства по проведению бухгалтерского учета и аудита (Accounting and Auditing Guidelines) и технические бюллетени (Technical bulletins), издаваемые Советом по стандартам финансового учета.

Наряду с положениями о стандартах финансового учета совет также издает положения о концепциях финансового учета (Statements of Financial Accounting Concepts – SFACs), которые отражают концептуальные основы стандартов, но самими стандартами не являются, т. е. в состав GAAP не входят.

С момента своего образования в 1973 г. Совет по стандартам финансового учета выпустил свыше 100 положений о стандартах финансового учета и шесть Положений о концепциях учета. Из их числа лишь около 10 % связано с решением новых проблем финансового учета и столько же – с решением проблем, специфичных для той или иной конкретной отрасли. Остальные же 80 % приходятся на пересмотр ранее принятых стандартов.

Как видно уже из перечня организаций, вовлеченных в процесс разработки стандартов (нормативов) бухгалтерского (прежде всего финансового) учета в США, этот процесс является многосубъектным и продвигается усилиями как государственных, так и общественных институтов. Стандарты же являются продуктом достижения баланса интересов всех вовлеченных в этот процесс сторон, и прежде всего тех, кому реально предстоит на практике использовать эти стандарты, а не чисто директивные нормативы, положения, рожденные в недрах государственной бюрократии. Достижение консенсуса по вопросу о стандартах является политическим процессом.

В общественной дискуссии по поводу того или иного стандарта учета активное участие принимают и другие профессиональные организации бухгалтеров. К их числу прежде всего относятся следующие:

Американская ассоциация бухгалтерского учета (American Accounting Association – ААА). Она охватывает главным образом преподавателей бухгалтерского дела. Однако в состав ее членов также входят и практикующие бухгалтеры из специализированных фирм и обычных компаний, а также ряда отраслевых и неприбыльных организаций.

Институт финансовых руководителей (Financial Executives Institute – FEI) и Национальная ассоциация бухгалтеров (National Association of Accountants – NAA). Как и Американская ассоциация бухгалтерского учета, эти организации воздействуют на принятие стандартов финансового учета в ходе их общественного обсуждения через свои периодические издания: «Журнал финансового руководителя» (Financial Executive Magazine) и «Управленческий учет» (Management Accounting). Эти организации также активно занимаются вопросами управленческого (внутрифирменного) учета. Национальная ассоциация бухгалтеров также финансирует проведение квалификационных экзаменов на получение лицензии дипломированного бухгалтера по внутрифирменному учету.

На нынешнем этапе структура органов Американского института дипломированных общественных бухгалтеров, вырабатывающих стандарты финансового учета, выглядит следующим образом (см. таблицу 2.1).

С проблемой разработки стандартов финансового учета тесно связан вопрос их соблюдения. Его обеспечение не входит в задачи Совета по стандартам финансового учета. Соблюдение стандартов обеспечивается целым комплексом общественных и государственных институтов. Прежде всего ответственность за это возложена на составителей финансовой отчетности. Последние согласно действующему в США законодательству должны быть дипломированными общественными бухгалтерами. Диплом общественного бухгалтера выдается Американским институтом дипломированных общественных бухгалтеров, который имеет право отозвать диплом (прекратить действие бухгалтерской лицензии) в случае выявления профессиональной недобросовестности его обладателя. Институт, в свою очередь, ревностно следит за соблюдением профессиональной этики своими членами, поскольку от этого зависит его репутация среди финансовых и деловых кругов.

Таблица 2.1. Структура органов Американского института дипломированных общественных бухгалтеров, вырабатывающих стандарты финансового учета

Потеря лицензии равнозначна профессиональному краху для бухгалтера, фактической потере им возможности работы в компаниях и на отдельных клиентов.

Таким образом, общепринятые принципы бухгалтерского учёта США (US GAAP) состоят из массы документов, которые разрабатывались и принимались с начала 20-го века. Переход на подход к формированию стандартов, базирующийся на принципах (principles-based approach), привёл к необходимости разработки положений основных принципов подготовки отчётности (Concepts Statements).

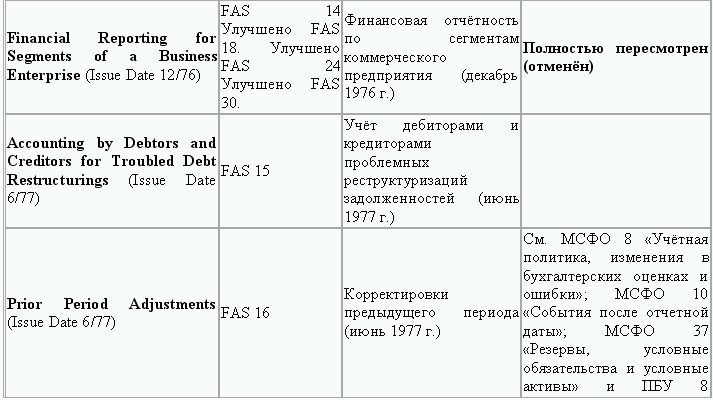

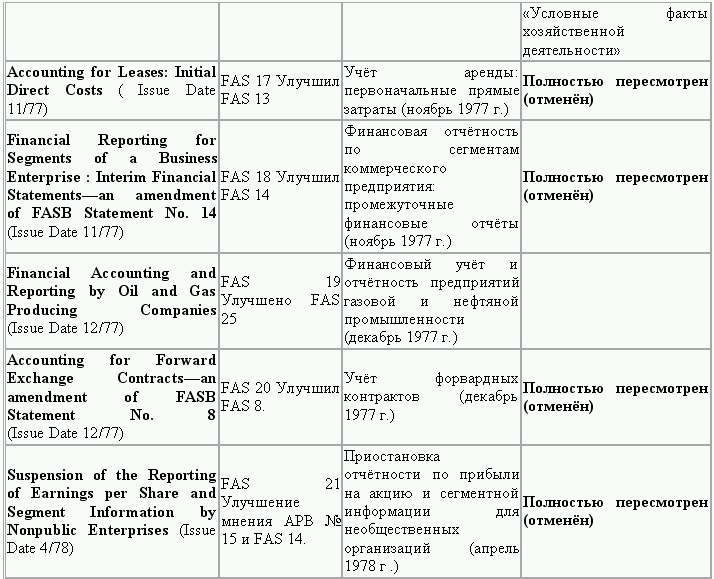

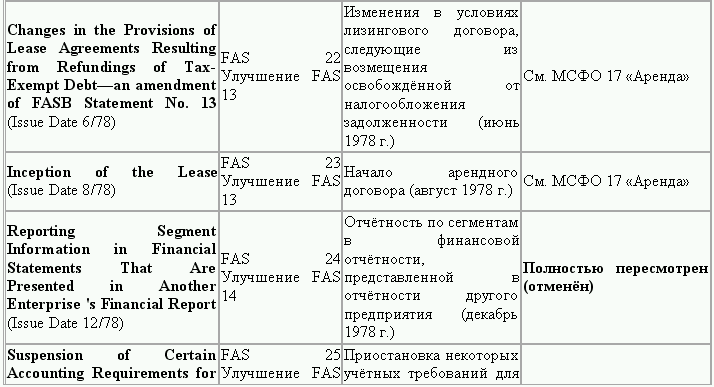

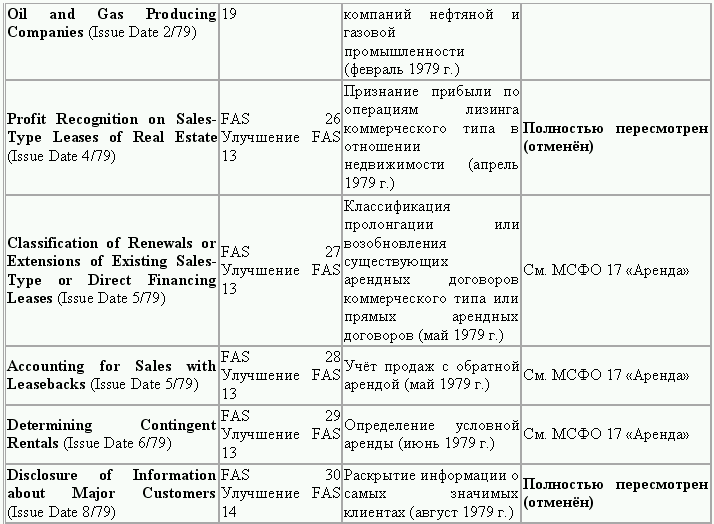

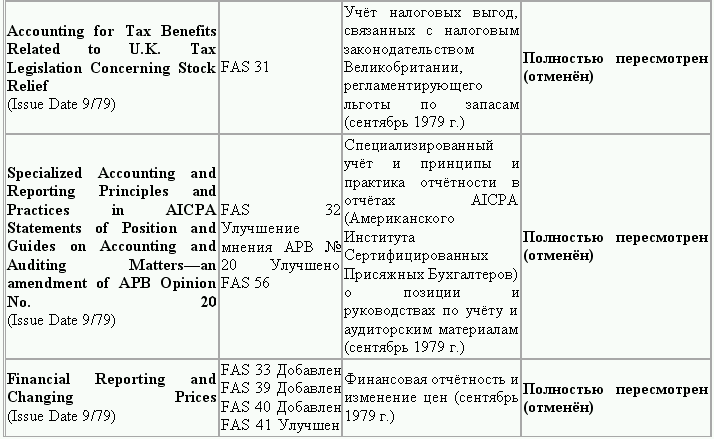

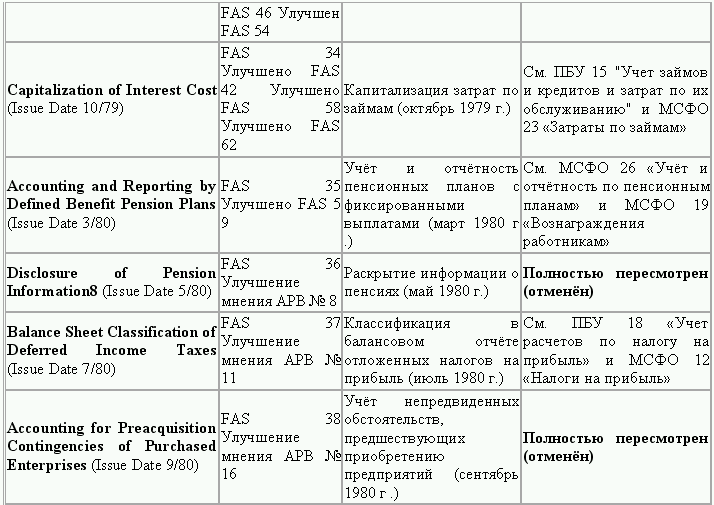

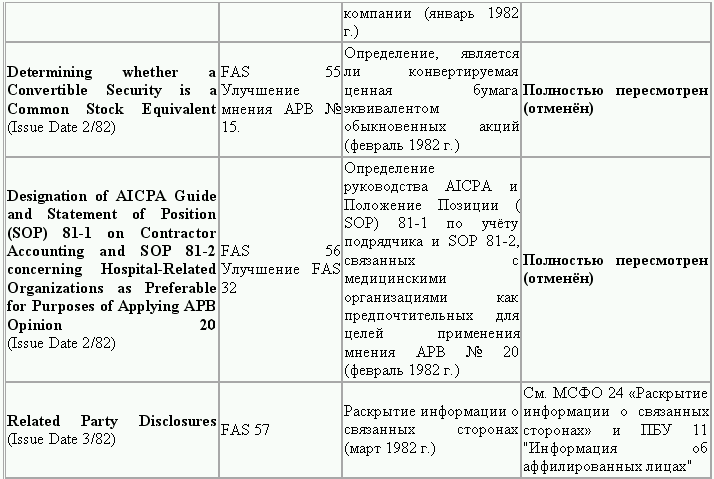

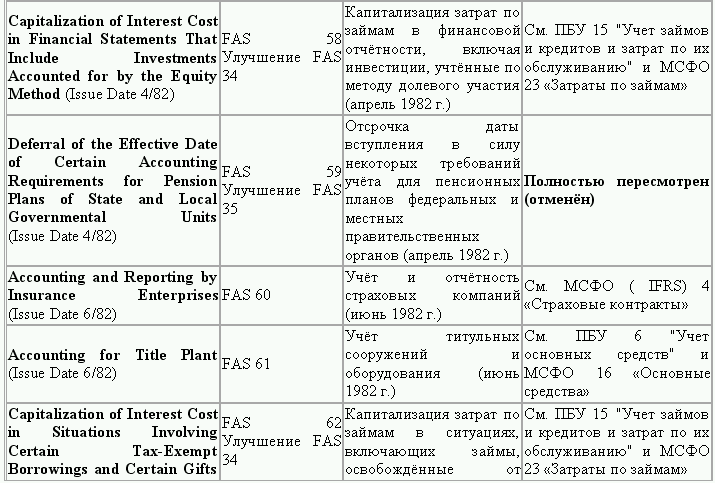

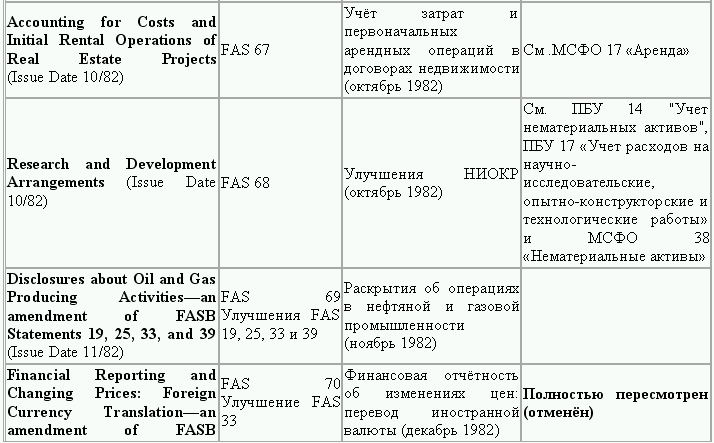

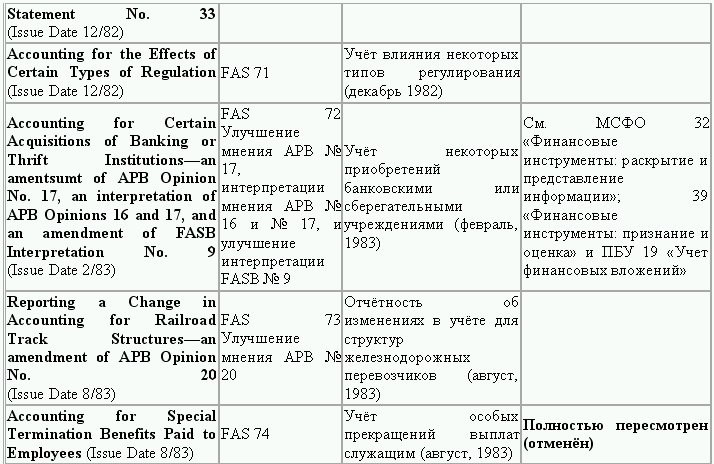

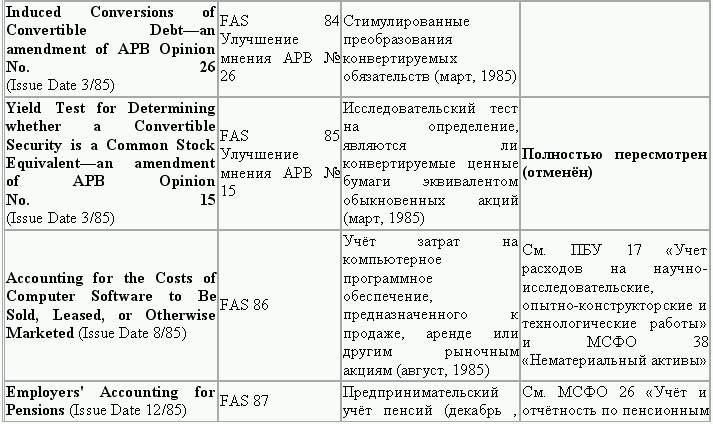

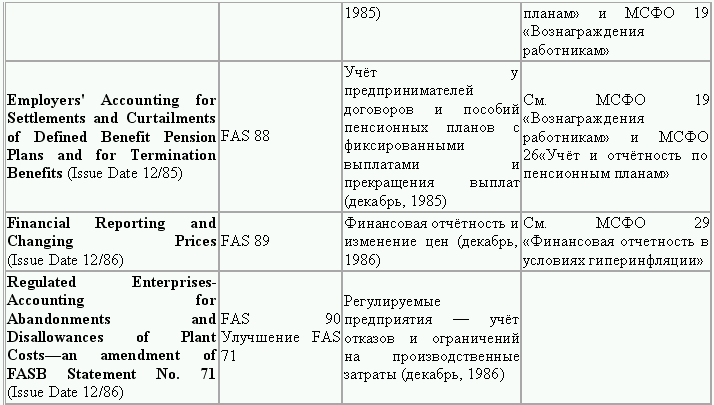

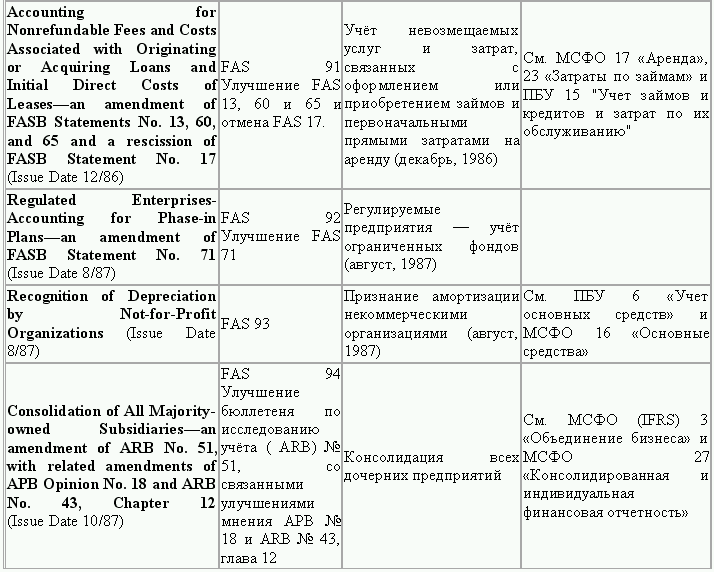

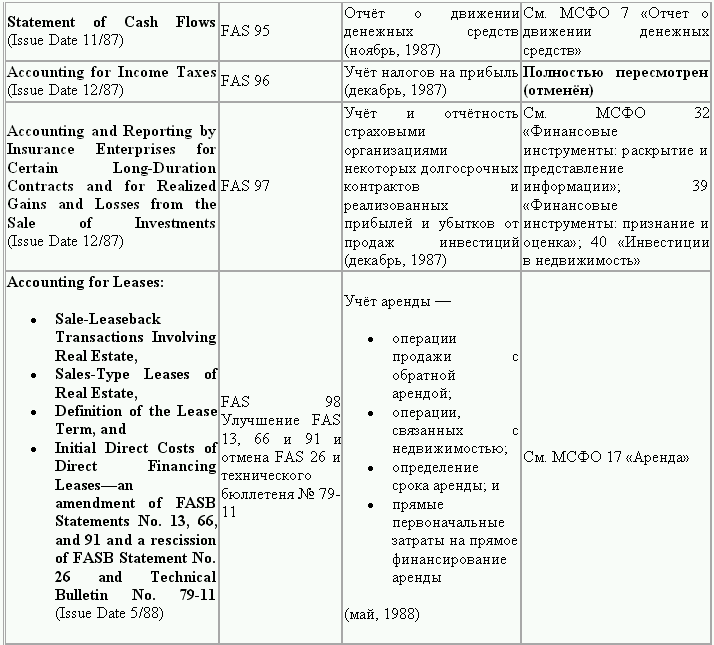

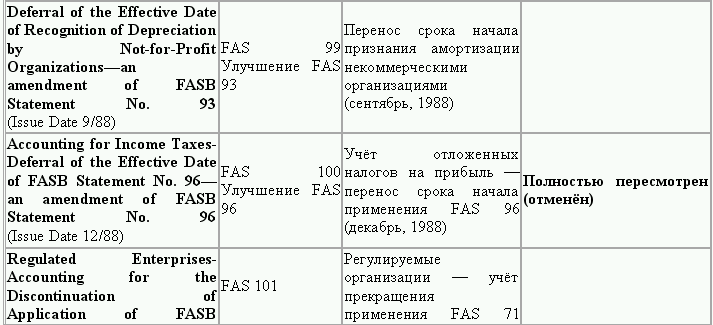

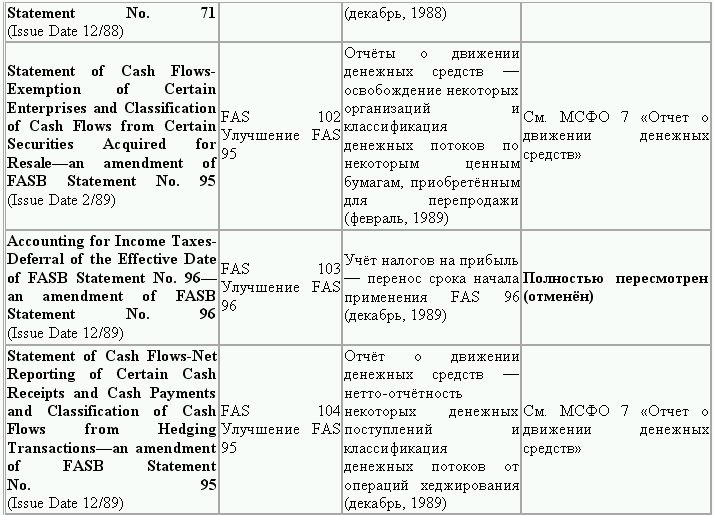

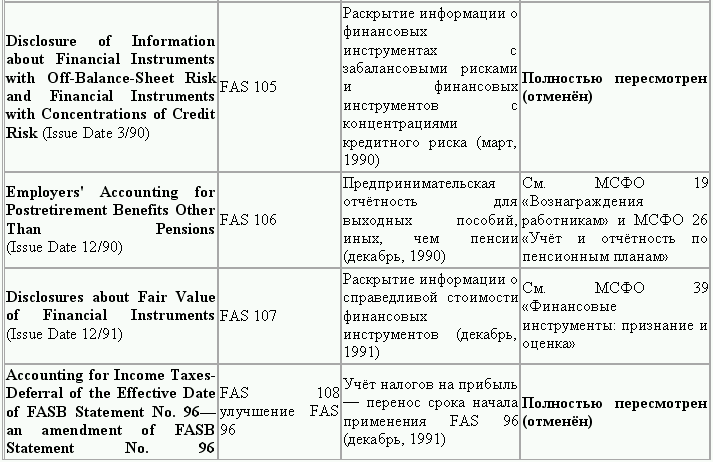

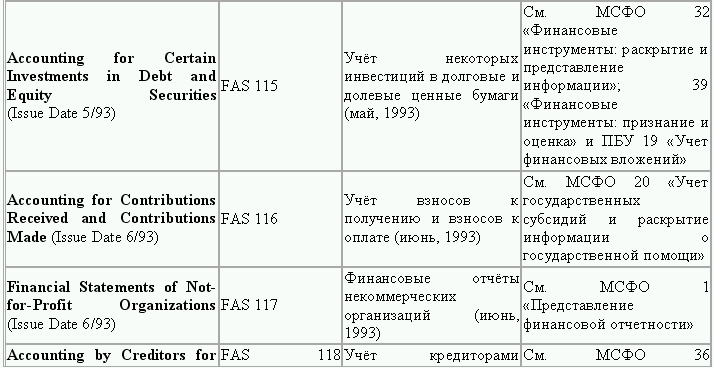

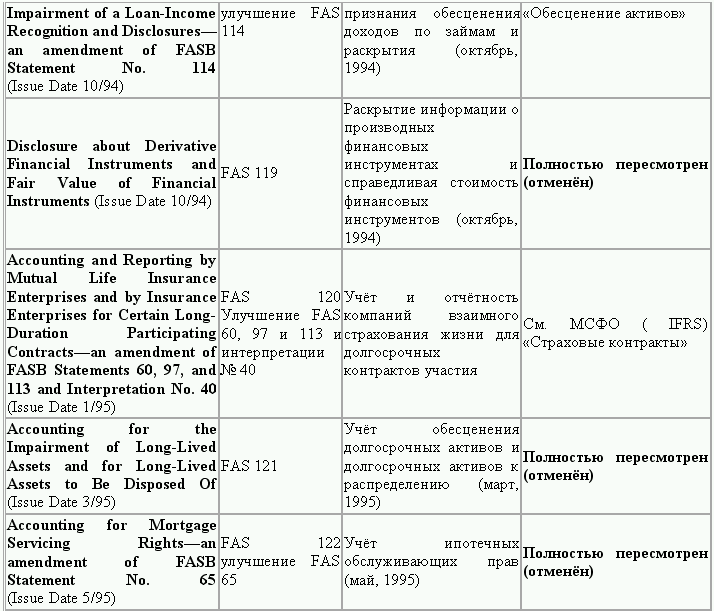

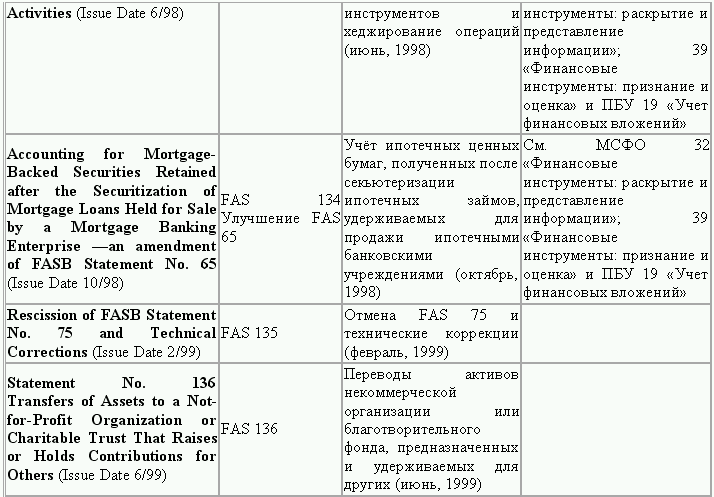

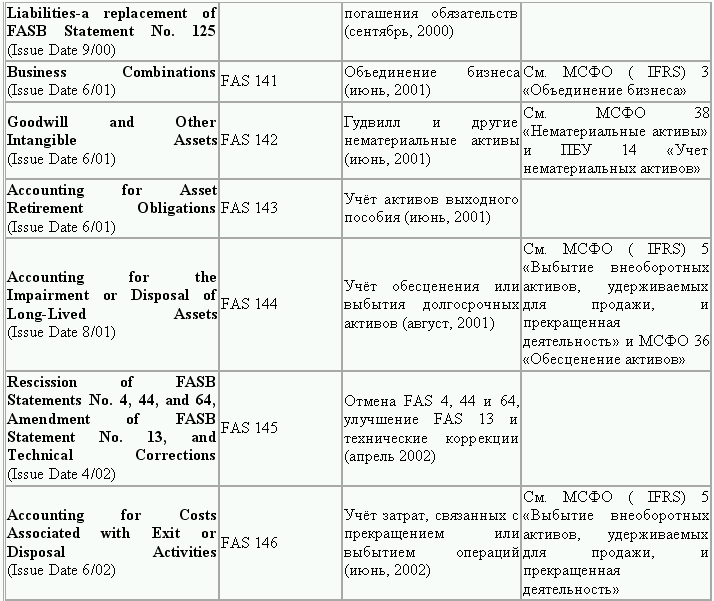

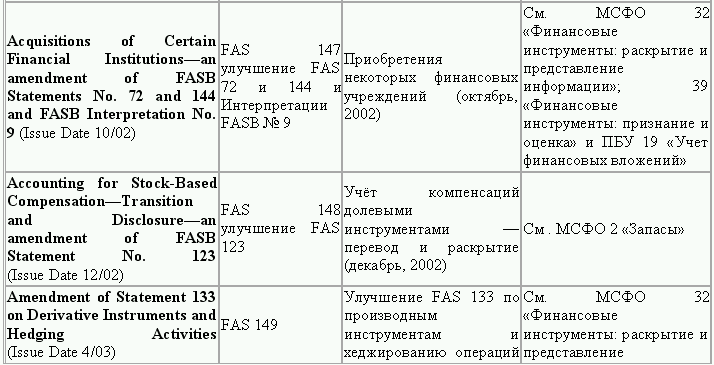

Положения стандартов финансового учёта US GAAP (по состоянию на 31 марта 2005 г.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации,

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP Принципы учета и формирования финансовой отчетности в США сформулированы в Положениях о концепциях финансового учета, из которых в настоящее

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов У организации появилось основное средство. Оценка его стоимости по российским правилам бухгалтерского учета и международным стандартам может не совпадать.Причем не только при покупке

Глава 3 Особенности ценообразования и финансового учета скидок при работе с розничными сетями

Глава 3 Особенности ценообразования и финансового учета скидок при работе с розничными сетями Ценовая политика Одно из требований сетей – ценообразование. Сети принимают только обоснованное повышение цены, через строго прописанные периоды времени. Преимущества в этом

10. Показатели финансового положения фирмы

10. Показатели финансового положения фирмы Показатели финансового положения фирмы:1. Прибыльность: рентабельности, фондоотдача, фондорентабельность, квота собственника, возврат на капитал.2. Ликвидность: коэффициенты абсолютной, относительной и текущей ликвидности,