7.8. Аутсорсинг ИТ-услуг

7.8. Аутсорсинг ИТ-услуг

Аутсорсинг – современный вид предпринимательской деятельности, который призван обеспечить предприятию дополнительные конкурентные преимущества. Сегодня аутсонсинг применяют многие крупные российские компании, передающие сторонней организации (как правило, малому, не дочернему предприятию) частично или полностью ряд собственных функций.

Как показывает российская практика, многие предприятия в первую очередь передают на аутсорсинг вспомогательные и обслуживающие бизнес функции, такие как: ремонт, сервисное обслуживание, бухгалтерия, информационные технологии9. Это позволяет предприятиям увеличить объем производимых товаров и услуг, что соответственно уменьшает объем постоянных издержек на единицу продукции, что в свою очередь сказывается на уменьшении цен на готовую продукцию. Но прежде чем принять решение об использовании аутсорсинга, предприятию необходимо определить каким образом возможно максимально учесть собственные интересы и обеспечить необходимую эффективность деятельности компании в целом.

На практике чаще всего встречаются следующие мотивы и направления перехода на аутсорсинг:

1. Периодические выполняемые ремонтные работы, техническое обслуживание зданий и оборудования.

2. Изготовление типовых деталей: литые заготовки, внутренние не основные элементы изделий.

3. Заготовки или операции, требующие специального оборудования.

4. Привлечение дополнительных производственных мощностей (или при выходе из строя собственных) при условиях сильных колебаний спроса.

5. Аутсорсинг вспомогательных функций. Например: процессы связанные с информационными технологиями, юридическим и бухгалтерским обслуживанием, выделяются на аутсорсинг во вне, при этом в самой компании остаются интерфейсные функции по координации и контролю взаимодействия.

Несомненным преимуществом аутсорсинга является быстрота и удобство решения той или иной производственной проблемы. Ведь аутсорсинговая компания предлагает, как правило, уже готовую систему, которая может работать «здесь и сейчас».

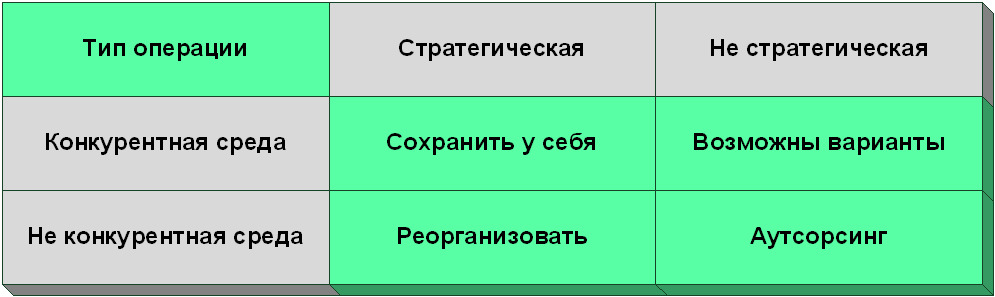

В западных странах аутсорсинг более развит чем в России. По данным исследований Industry Week Census on Manufacturing, 54,9 % американских компаний используют аутсорсинг в производстве, 43,8 % – в обслуживании оборудования. Для оценки целесообразности использования аутсорсинга на западе принято использовать схему, представленную на рисунке 6.

Рисунок 6. Оценка целесообразности аутсорсинга

С учетом оценки целесообразности аутсорсинга можно сделать следующие выводы:

1. Критерии определения типа операции являются уникальными для каждой организации, так как подвержены субъективизму менеджмента.

2. «Реорганизовать» – возможно в краткосрочном периоде – отдать на аутсорсинг, но в долгосрочном периоде – возвратить под контроль компании.

3. «Возможны варианты» – рассмотрение вариантов, таких как: продажа, расширение предоставления услуг другим организациям, аутсорсинг, расширение профиля и создание тем самым дополнительных конкурентных преимуществ.

Наличие примеров успешного опыта применения Российскими компаниями аутсорсинга, свидетельствует о том, что этот вид стратегии имеет хороший потенциал, но на данный момент на развитие аутсорсинга в России существенно влияют следующие факторы:

1. Неспособность просчитать полную себестоимость – зачастую, решение об аутсорсинге принимается без экономической проработки, цель которой ответить на вопрос – что дешевле – собственное производство или приобретение на стороне.

2. Отсутствие надежных поставщиков – российские поставщики (небольшие компании производители или торговые компании) неспособны обеспечить требуемый уровень качества. От компаний, которые используют аутсорсинг, требуется мобилизация управленческих, организаторских и переговорных ресурсов, чтобы обеспечить требуемый уровень качества и стабильность поставок.

3. Снижение оперативности ниже требуемого уровня. Многие компании вполне обосновано считают, что изготовление продукта на стороне занимает больше времени чем у себя. Один из аргументов за собственное производство звучит так: «для себя мы можем поднапрячься, мобилизировать все силы и сделать в кратчайшие сроки с минимальными затратами».

4. Увеличение затрат – если в долгосрочной перспективе себестоимость производства на стороне оказывается дороже, то использование аутсорсинга не является эффективным.

5. Усложнение управления.

6. Отсутствие гибкости поставщиков – долгосрочные инвестиции предприятий аутсорсеров, в настоящее время, мало заботит; получение максимальной прибыли сейчас – основная цель российских поставщиков.

7.8.1. Анализ эффективности аутсорсинга услуг

Для проведения анализа эффективности необходимо создать основу, которая будет использоваться для выбора «кандидатов» на аутсорсинг – Каталог ИТ-услуг, которые оказываются ИТ-подразделением и потребляются бизнес-подразделениями. Фактически необходимо привести деятельность ИТ-подразделения к сервис-ориентированному подходу, описанному стандартами ITIL/ITSM.

Имея такой каталог, можно определить набор параметров и критериев, которые будут учитываться при принятии решения о выборе «кандидатов» на аутсорсинг. Примером таких критериев являются:

– Критичность услуги для бизнеса;

– Управляемость данной услугой в текущем состоянии ИТ– подразделением;

– Критичность услуги с точки зрения информационной безопасности;

– Критичность услуги с точки зрения непрерывности бизнеса;

– Текущее качество услуги;

– Приблизительная (желательно точная) оценка стоимости услуги;

– Присутствие в услуге конкурентных преимуществ;

– Уровень операционных рисков и т. д.

Если один из отсекающих критериев показывает невозможность аутсорсинга, то данная услуга ИТ – подразделения не может быть выведена на аутсорсинг.

После создания списка услуг, экспертная группа проставляет оценки по каждой услуге – создается «короткий» список услуг, который в последующем будет анализироваться на финансовую эффективность. Определение «короткого» списка позволяет организации выявить наиболее критичные ИТ-услуги для бизнеса, аутсорсинг которых связан с большими рисками, и исключить из расчета эффективности те услуги, вывод которых заведомо неэффективен или сопряжен с высокими рисками.

На следующем этапе «короткий» список подвергается анализу с точки зрения стандартной управленческой задачи: «делаем сами» или «покупаем у других». Для принятия решений необходимо оценить:

– Текущие издержки на оказание услуги;

– Стоимость оказания подобной услуги аутсорсинговой компанией;

– Стоимость процессов и мероприятий по взаимодействию с внешним поставщиком;

– Риски, которые могут возникнуть при передаче услуги на аутсорсинг.

Помимо текущих затрат и убытков от возможных рисков необходимо предусмотреть затраты на создание и выполнение процессов по контролю за действием аутсорсинговой компании. Типичной ошибкой является вывод из компании всей экспертизы в области информационных технологий, поскольку это приводит к завышению расходов при оказании ИТ-услуг10. Поэтому, при организации сервисной модели управления ИТ-услугами следует предусмотреть определенную компетенцию внутри компании по данному вопросу.

Таким образом, внутренний анализ эффективности можно разделить на три обособленных части:

– Стоимостной анализ оказания услуги;

– Анализ возможных рисков, возникающих при оказании услуги;

– Стоимость организации и выполнения процессов контроля за внешними поставщиками.

7.8.2. Анализ стоимости аутсорсинга услуг

Стоимостной анализ услуги позволяет определить ее стоимость на основании анализа всех составных частей, из которых состоит процесс ее оказания, например:

– Стоимости ресурсов, включая стоимость управления жизненным циклом ресурса;

– Стоимость программного обеспечения, включая стоимость управления жизненным циклом программного обеспечения;

– Стоимость проектов развертывания услуги;

– Стоимость процессов предоставления услуги;

– Стоимость процессов поддержки услуги;

– Стоимость действий по обеспечению контроля качества и т. п.

Для оценки стоимости процессов необходимо составить их описание до уровня рабочих мест и распределить затраты по центрам затрат внутри ИТ– подразделения, после чего применятся операционно-стоимостной анализ, рассчитывается стоимость процессов.

При правильной организации работ по описанию процессов это описание может быть использовано для документирования текущего состояния ИТ-процессов и совершенствования деятельности в случае принятия отрицательного решения по выводу ИТ-услуги на аутсорсинг. В результате для каждой ИТ-услуги будет сформирована стоимостная оценка, показывающая стоимость внутренней реализации ИТ-услуги.

При выводе на аутсорсинг всего ИТ-подразделения – на основании волевого решения руководства, предварительная оценка стоимости оказания услуг теряет смысл. В данном случае можно сравнивать совокупность всех расходов на ИТ-подразделение до вывода на аутсорсинг с суммой контрактов на информационные технологии после вывода и стоимостью процессов взаимодействия между компаниями.

Поэтому анализ общей суммы затрат на ИТ можно проводить в следующих разрезах:

– Ресурсы;

– Оборудование;

– Программное обеспечение;

– Заработная плата сотрудников;

– Стоимость внешних контрактов на услуги;

– Стоимость процессов и т. д.

Вывод всего ИТ-подразделения без предварительного внедрения сервис-ориентированного подхода и изучения локального рынка ИТ, как правило приводят к рождению дочерней ИТ-компании, которая нежизнеспособна без материнской компании.

7.8.3. Анализ рисков при аутсорсинге услуг

Стоимостной анализ не дает полной картины экономической эффективности аутсорсинга. Для обеспечения полноты анализа необходимо проанализировать текущие убытки от операционных рисков, возникающих при оказании каждой ИТ-услуги, и убытки, которые могут возникнуть от рисков, связанных с передачей услуг поставщику.

Результаты анализов рисков могут влиять как на расходную, так и на доходную части анализа. Основные параметры стоимостного анализа рисков связанных с качеством и надежностью:

– стоимость убытков по причине недостаточного качества ИТ-услуг;

– стоимость убытков по причине отказа в оказании ИТ-услуги;

– сокращение расходов при использовании новых технологий в ИТ-услуге;

– стоимость убытков при утечке конфиденциальной информации при оказании ИТ-услуги;

– стоимость потерь при утечке конкурентных преимуществ, реализованных в ИТ-услуге.

Риски 1, 2 и 3 могут влиять на положительное решение по выводу услуги на аутсорсинг, так как ответственным за данные риски становится поставщик ИТ-услуг и компания может штрафными санкциями покрыть свои убытки в случаях возникновения (реализации) данных рисков.

Риски 4 и 5 влияют на принятие отрицательного решения по выводу услуги на аутсорсинг, так как очень часто анализ дополнительных затрат на информационную безопасность, возникающих при организации аутсорсинга, может показать невыгодность вывода процессов (услуг), связанных с обработкой конфиденциальной информации11. То есть, необходимо особенно внимательно подходить к принятию решений по аутсорсингу каждой ИТ-услуги и анализировать вопросы информационной безопасности в контексте принимаемого решения.

Одной из задач, которые можно решить при использовании модели аутсорсинга, является возможность переноса рисков на внешнего поставщика, что может повысить эффективность использования ИТ. Примером рисков, переносимых на аутсорсинговую компанию, могут быть:

– уход из компании квалифицированных ИТ-специалистов;

– болезнь и отпуска ключевых специалистов;

– ошибки в услуге, приводящие к ее отказам и т. д.

Соответственно, данную составляющую необходимо учесть в стоимости услуги с точки зрения принятия положительного или отрицательного решения.

Выводы. С учетом всего вышесказанного возможно сделать вывод, что в настоящее время наиболее эффективно выводить на аутсорсинг следующие виды ИТ-услуг:

– услуги, которые являются простыми с точки зрения их организации и предоставления;

– услуги, которые требуют привлечения дорогостоящего ИТ-персонала с неполной загрузкой;

– услуги, не содержащие конфиденциальной информации;

– услуги по обслуживанию узкоспециализированного оборудования;

– услуги, связанные с разовыми разработками или внедрением программных решений.

Если ИТ – услуга сложна или специфична для компании, то вывод ее на аутсорсинг может принести для нее еще больше проблем, чем ожидаемых эффектов.

Очень часто решение об аутсорсинге принимается в связи с неудовлетворительной работой ИТ-подразделения, однако в подобной ситуации простым выводом работ по ИТ на аутсорсинг проблема не решается. Необходимо установить причины неудовлетворительной работы ИТ-подразделения, а они могут быть разными: начиная от плохой организации работ и заканчивая низким уровнем развития бизнес-подразделений, которые не могут сформулировать, что они хотят от ИТ.

Таким образом аутсорсинг – это не просто перекладывание внутренних нерешенных проблем компании на плечи внешнего поставщика, а прежде всего налаживание эффективной работы внутреннего ИТ-подразделения на основе сервис-ориентированного подхода предоставления услуг, построенной на базе библиотеки ITIL/ITSM.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 7. Аутсорсинг

Глава 7. Аутсорсинг Сотрудники для успешного продвижения Аутсорсинг – очень интересная тема. Еще далеко не все открыли для себя возможности данного способа взаимодействия с исполнителями. Когда вы начинаете свое дело, вы являетесь компанией в одном лице, вам одному

Аутсорсинг персонала

Аутсорсинг персонала Подбор временного персонала – предоставление консалтинговой компанией временного персонала на период замещения отсутствующих сотрудников либо наем сотрудников под определенный проект. Данная технология в последнее время получает все большее

Аутсорсинг

Аутсорсинг Расскажем вам о правиле аутсорсинга: если в бизнесе вы все делаете собственными руками, то рано или поздно выдохнетесь. Если вы станете лично раскручивать каждое видео, то увидите, что на самом деле не все так просто, как кажется на первый взгляд. Чтобы добиться

Аутсорсинг и ауттаскинг

Аутсорсинг и ауттаскинг Если вы тратили на привлечение новых денег в ваш бизнес и на продажи (точнее, на закрытие сделок) до 20 % времени, начните тратить 40-50-80 %, и заработаете гораздо больше. Часть денег можно инвестировать в передачу рутинной работы наемному

Аутсорсинг

Аутсорсинг Если вы отдаете какие-то задачи на аутсорсинг, необходимо контролировать работу фрилансеров. Нельзя сказать дизайнеру сайтов – делай сайт как хочешь, лишь бы клиентов прибавилось. Это рецепт полного провала. Нельзя слепо аутсорсить. В вашем задании должно

Правильный аутсорсинг

Правильный аутсорсинг Есть две вещи – outtasking и outsourcing. Иными словами, вы можете отдавать задачи или проекты.Все начинают с того, что отдают на аутсорсинг проекты. В итоге ищут аутсорсеров, дают им общий проект и в 99 % случаев пролетают по деньгам, ресурсам и срокам.Было