«Фишки» для системы оплаты отдела продаж

«Фишки» для системы оплаты отдела продаж

Как правило, сразу перестроить работу под западную систему оплаты труда многим предприятиям оказывается не под силу. Ведь западная система, которая значительно более эффективна, требует помимо схемы оплаты еще и внятных систем планирования, оценки, обучения персонала, налаженных метрик учета (например, на базе «воронки продаж»). Решить такой комплекс задач без привлечения квалифицированной помощи со стороны или глубокого обучения первых лиц – практически нереальная задача. Поэтому в попытке найти приемлемое решение большинство компаний идут по пути внедрения некоторых «фишек» к традиционной системе «оклад плюс процент», пытаясь таким образом приспособить западный опыт к российским реалиям.

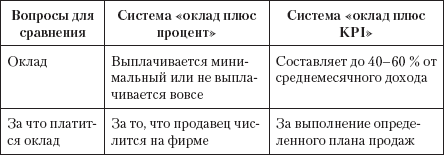

Если составить своеобразную таблицу сравнения системы «оклад плюс процент» и западной системы «оклад плюс KPI», то можно увидеть вот такую картину:

Какие «фишки» можно добавить к системе «оклад плюс процент», чтобы приблизить ее к западной системе, но при этом не утруждать себя созданием связанных с ней систем управления продажами и управления персоналом? В первую очередь необходимо посмотреть на оклад. В традиционной системе «оклад плюс процент» оклад платится практически за то, что продавец числится «принятым на работу». То есть если он стабильно посещает офис – значит получает и оклад. Для многих оказывается откровением, что оклад – это не повинность работодателя в пользу работника и что его получение любым работником зависит от двух факторов: во-первых, оклад выплачивается пропорционально отработанному времени, во-вторых, он выплачивается за выполнение оговоренного объема работы. То есть если, например, взять бухгалтера, то он получает оклад за то, что готовит в соответствии со стандартами бухгалтерского учета определенное количество документов. Если бухгалтер их не подготовит, фирма получит претензии от налоговых органов. Другой «окладник», например дворник, получает оклад за то, что содержит в чистоте определенное количество квадратных метров территории. Если на вверенной территории состояние не соответствует стандартам, дворник не получит оклад.

То же самое и с отделом продаж. Оклад продавцы получают за определенный объем работы, и они должны его выполнить, чтобы отработать оклад. Что же считать таким объемом работы? Если действовать по аналогии, то надо ввести некоторую нормируемую величину, которая достаточно точно описывала бы результат. В реальности это приводит к дроблению оклада на две составляющие: «оклад в традиционном смысле» (то есть тот, который платится без оглядки на результат) и «оклад за определенную работу» (который можно получить, а можно и не получить в зависимости от отношения к работе).

Второй оклад нередко называют «организационным нормативом». Как это работает? При приеме на работу продавцу объясняют, что оклад составляет, например, 30 тысяч рублей (при средней величине в регионе 10 тысяч), но, чтобы его получить, надо ежедневно выполнять план посещений в 15 торговых точек или, если речь идет об оптовых продажах, делать в день 15 результативных звонков и совершать 3 встречи (все цифры – только для примера). При этом переменная часть заработной платы выплачивается как процент от продаж. У продавца сразу появляется мотивация на усердную работу: ведь, чтобы получить оклад, надо выполнять норматив. И кроме того, усердие вознаграждается и в переменной части – большее число контактов с клиентами приводит и к росту личных продаж.

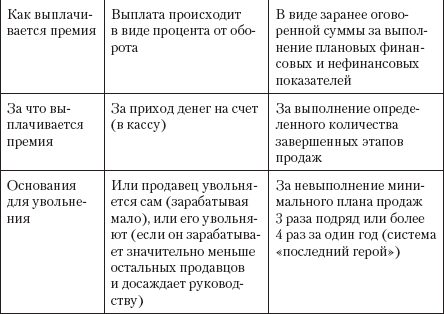

Что будет, если продавец в такой системе не выполнит норматив? Очевидно, что он потеряет в окладе, полностью или частично. То есть полное невыполнение норматива приводит к тому, что продавец получает тот самый минимальный оклад (на уровне МРОТ). По сути, такое невыполнение норматива – повод для расставания с продавцом.

В некоторых компаниях считают, что неважно, насколько усердно продавец работал, – лишь бы был выполнен план продаж. Поэтому там полный оклад выплачивается только при выполнении плана. То есть оклад становится своего рода дополнительным бонусом, премией. Система так и называется: «оклад плюс процент плюс премия за выполнение плана продаж». Главное – эту премию неукоснительно выплачивать тем, кто выполняет план, тогда и результативность продавцов возрастет.

Еще один вариант: когда «нормальный оклад» становится бонусом за предыдущие заслуги продавца и стимулирует его на стабильность результатов. Выглядит эта система следующим образом: величина оклада зависит от выполнения плана продаж в предыдущем месяце, и если в прошлом месяце план был выполнен, то в следующем минимальный оклад удваивается. Если же продавец и второй месяц выполнил план, то оклад в следующем месяце утраивается. После стабильного выполнения плана в течение 3 месяцев оклад становится максимальным. Если же в какой-то из месяцев продавец не выполняет план, то он понижается на ступеньку в окладе. Такая «табель о рангах» стимулирует продавцов стабильно выполнять план. Очевидно, что вторая и третья системы упрощают ежедневный мониторинг усердия продавцов, но требуют, чтобы план продаж был определен более точно, иначе, если он окажется слишком завышенным или заниженным, мотивационный эффект пропадет.

На практике также встречаются варианты прямого указания стоимости действия продавца. Например, система оплаты выглядит так: 100 рублей за каждое посещение торговой точки плюс 200 рублей за каждый заказ на сумму минимальной отгрузки и выше плюс премия за выполнение плана продаж (или процент от продаж выше определенного значения). Таким образом, продавец понимает, что, посетив точку (клиента) и взяв заявку (или, например, получив номер мобильного телефона лица, принимающего решения), он уже получает некоторую сумму денег. И теперь у него есть выбор, как заработать 1000 рублей: проехать 10 точек, или собрать 3 заявки, или посетить еще одну точку без заявки. И уже тем более он не станет думать о том, а не сэкономить ли ему 500 рублей на компенсации, отказавшись от посещения 2–3 точек в день. В чем выгода предприятия? Если взять фонд оплаты труда в 30 тысяч рублей (оклады) и раскидать его по этой системе, то предприятие заплатит продавцу такой оклад или за сбор 100 заявок, или за посещение 300 точек, или за некоторый комплекс заявок и посещений. Что будет делать продавец, чтобы заработать себе оклад? Пойдет по пути наименьшего сопротивления и будет стремиться собирать заявки, и даже если в одном конкретном месте он ее не получит, то двинется дальше, чтобы заработать оклад. Все цифры примерные, в каждом конкретном случае необходимо осуществлять детальный расчет, возможно с привлечением опытного нормировщика и проведением замеров, но суть перевода продавцов на такую сдельную оплату понять уже несложно. При этом фирма вскоре понимает, какой у кого процент заявок и как можно управлять торговым персоналом на этой основе: слабых учить или увольнять, сильных развивать.

Справедливости ради надо сказать, что подобная система не решает проблемы дебиторской задолженности, поэтому распределение фондов между «окладом» и «процентом» надо подгонять таким образом, чтобы 60 % предполагаемого дохода продавца причиталось за оплату товара.

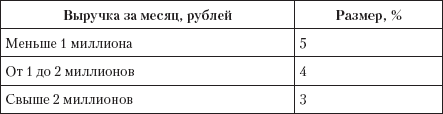

Что делать с процентом от продаж, чтобы «малой кровью» решить вопрос системы оплаты труда? Типичным решением этого вопроса становится ввод дифференцированных ставок процента от продаж (или процента с маржинального дохода). Например:

Ставка процента может изменяться от роста выручки с регрессией (то есть при росте выручки ставка снижается) или прогрессией (при росте выручки ставка растет). И тот и другой случай применяются в зависимости от специфики работы предприятия и этапов жизненного цикла продукта. Общая рекомендация выглядит так: на этапе роста можно ставить прогрессивные ставки, чтобы стимулировать еще больший рост, а на этапе нормального функционирования – регрессивные, чтобы собирать прибыль. Хотя все в этом вопросе очень индивидуально: отдельных продавцов мотивирует прогрессия (они хотят заработать), других – регрессия (они боятся остаться ни с чем).

Однако применение дифференцированных ставок наводит лишь «косметический ремонт» в переменной части вознаграждения отдела продаж. Реальное приближение к западным стандартам происходит тогда, когда премия продавца становится зависимой от его операционной результативности на рабочем месте. Эта результативность в полной мере зависит от построенной на предприятии «воронки продаж». Что это такое?

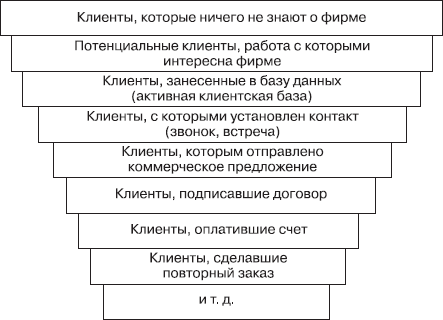

Воронка продаж – это в первую очередь технология, по которой из человека, не осведомленного о продуктах и услугах компании, формируется их приверженец.

Схематично «воронка» выглядит так:

Однако в чистом виде применить ее к системе оплаты труда отдела продаж сложно. Для этого «воронку» необходимо перевести на язык действий, которые совершает продавец, чтобы получить сделку. По сути, речь идет об этапах продажи: от того, сколько тех или иных действий выполнит продавец и с каким качеством, в конечном счете и будет зависеть его зарплата. Правда, обычно продавец начинает работу с этапа формирования активной клиентской базы:

Замерить эффективность продавца в такой системе можно по статистике его действий. Типичные показатели, которые применялись бы в западной системе «оклад плюс KPI» выглядели бы так: «Процент сработавших клиентов из активной клиентской базы», «Отношение звонков к коммерческим предложениям», «Срок от встречи с клиентом до подписания договора», «Средняя сумма договора или счета» и т. п. Однако все эти показатели требуют значительной перестройки системы учета и оценки результативности отдела продаж.

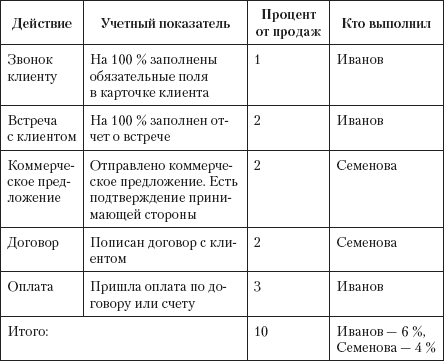

Какие же «фишки» исходя из логики выстраивания оплаты по «воронке продаж» можно применить в системе «оклад плюс процент»? Например, можно дифференцировать процент в зависимости от того, какой этап продаж выполняет тот или иной продавец. Если воспользоваться системой Fi.S.E.Q. Д. Нежданова, то можно разбить этапы на составляющие и оцифровать конкретные действия, которые позволят определить показатели результативности в каждом из составляющих пяти блоков продаж и дифференцировать процент согласно весу и значимости этапа для конкретного бизнеса. Кроме того, так можно наладить конвейер в работе отдела продаж. Вот пример такой работы продавцов при исходном проценте от продаж в 10 % от стоимости контракта:

Данный пример показывает, что если бы все этапы продаж проводил Иванов, он бы получил все 10 % от контракта. Но если он не силен в вопросах подписания договоров и подготовки коммерческих предложений, то ему выгоднее передать вознаграждение за эти этапы менеджеру Семеновой, которая в них профессионал. В итоге совместной работы клиент проплатил контракт и все получили деньги согласно своему трудовому вкладу. Таким образом, и менеджеров можно заинтересовать на обслуживание «не своих клиентов»: да, за этап встречи и подготовки предложения они денег не получат, но если клиент обратился в отсутствие менеджера и они завершили последний или предпоследний этап продаж, то они заслуживают вознаграждения.

Этот вариант в целом предпочтительнее простого группового вознаграждения «от результатов отдела». Общий котел не прозрачен для продавцов, и, по сути, все отдается на откуп руководителю отдела продаж, который может по совершенно иррациональным мотивам разделить общий премиальный фонд. В системе с дифференцированным процентом, зависящим от этапа продаж, клиенты перестают делиться на «своих» и «чужих», появляется внутренняя специализация, благодаря которой общая результативность всего отдела выше.

В заключение перечислим основные выводы, которые необходимо взять на вооружение:

? продавцы будут делать именно то, за что им платят;

? действия продавцов будут выполняться по самому короткому и приемлемому сценарию;

? людям проще понять систему «действие – деньги», чем проводить постоянный расчет «действие – цена контракта – деньги»;

? система «оклад плюс процент» порождает множество негативных явлений («болезнь выручки»), поэтому необходимо постоянно держать в фокусе внимания вопрос оплаты труда отдела продаж и поэтапно переходить на мировые стандарты в системе оплаты труда;

? оклад платится не за то, что человек числится в фирме, а за то, что он выполняет определенный объем работы. Оклад – это схема построения вознаграждения, а не повинность работодателя;

? переменную часть необходимо привязывать к «воронке продаж»;

? для дифференцирования процента за этапы продаж можно использовать систему Fi.S.E.Q. Д. Нежданова;

? групповое вознаграждение не работает, если продавцы не понимают личный вклад другого продавца в свои продажи;

? целесообразнее выстраивать конвейер продаж, когда продавцы поделены не по клиентам, а по этапам продаж, – это и эффективнее, и риск ухода клиентов вместе с продавцом значительно снижается.

Это лишь некоторые приемы, позволяющие усилить мотивацию команды продаж. Подробнее о материальных и нематериальных методах стимулирования специалистов по продажам вы можете узнать в новой книге Дениса Нежданова «Методы активизации продаж: технологии стимулирования команды».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.1.4.1. Должность – Руководитель отдела продаж

4.1.4.1. Должность – Руководитель отдела продаж KPI – Выручка на одного покупателя, тыс. руб.Формула расчета: R/Nк,где R (Revenue) – выручка; Nk – количество

4.2.2.3. Должность – Руководитель отдела продаж

4.2.2.3. Должность – Руководитель отдела продаж KPI – Рейтинг из опроса покупателей, балл.Формула расчета: ? суммарный балл всех оценок/количество опрошенных покупателей.KPI – Индекс численной дистрибуции ND (Numeric Distribution) по группам продуктов, %.Формула расчета: ND = (Oи/Ообщ.) ?

Эволюция отдела продаж

Эволюция отдела продаж Я прекрасно понимал, что невозможно одним ударом перестроить весь отдел, и начал с самого простого – нашел способ сделать полевую организацию ответственной за продажи дистрибьюторов на местах – «внешних» продажах. («Внутренние» продажи –

Диагностика отдела продаж

Диагностика отдела продаж Чтобы быстро выявить узкие места и уточнить ресурсные моменты в вашем отделе продаж, а также для увеличения эффективности пройдите простой тест (ответьте «да»/«нет») (табл. 2).Таблица 1.2. Диагностика отдела продаж (да – 1 балл, нет – 0 баллов) За

Глава 11 Системы оплаты труда

Глава 11 Системы оплаты труда 11.1. Трудовое законодательство об оплате труда: выдержки из ТК РФ11.2. Основные направления эффективного стимулирования работников11.3. Типология систем оплаты труда11.4. Понятие и сущность грейдинга11.5. Тенденции развития систем оплаты

Отчет по работе отдела продаж

Отчет по работе отдела продаж Одним из самых необходимых документов является отчет по работе отдела продаж. Мы покажем отчет одного из наших клиентов, с которым сотрудничаем по вопросам увеличения продаж и автоматизирования бизнес-процессов, чтобы вам было понятно, как

Регламент работы отдела продаж

Регламент работы отдела продаж 1. Должна быть прописана структура отдела продаж: какон выглядит, его роль в общем устройстве компании, его функциональные модели. Даже если отдел состоит из руководителя и одного-двух менеджеров по продажам, то все равно это нужно

Находим дыры в системе продаж. Куда утекают деньги? (Аудит системы продаж)

Находим дыры в системе продаж. Куда утекают деньги? (Аудит системы продаж) Прежде чем внедрять в отдел продаж системы по выстраиванию бизнес-процессов, необходимо прояснить два вопроса:1. Что мешает компании развиваться?2. Какие слабые места есть в системе прямо

Фишки, используемые для увеличения продаж в торговом зале

Фишки, используемые для увеличения продаж в торговом зале 1. ЦенникиОчень важная вещь, которой стоит уделить внимание. Большинство ценников в магазинах оформляются совершенно неверно. На что здесь нужно обращать внимание? Первое – размер имеет значение! Другими словами,

Джей-Ро, начальник отдела продаж

Джей-Ро, начальник отдела продаж Поскольку главу отдела продаж мистера Роулинса, как и Шейнли, звали Джефом, в «ДесижнТех» его прозвали Джей-Ро. Похоже, прозвище пришлось ему по душе. Джей-Ро являлся опытным специалистом по торговле и был немного старше других (ему

Системы оплаты труда

Системы оплаты труда Трудовое законодательство РФ об оплате труда: фрагменты Основные понятия и определенияОплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами,

Системы оплаты

Системы оплаты Рассмотрим преимущества и недостатки разных систем оплаты труда. Начнем с фиксированной зарплаты. Она устанавливается на продолжительный период, нет хлопот с учетом результатов труда и ежемесячным начислением. Недостаток состоит в отсутствии мотивации

Отчет отдела продаж

Отчет отдела продаж Поговорим об отчете отдела оптовых продаж, который составляется постоянно. Его должен делать руководитель отдела. Какие разделы входят в отчет? Прежде всего, объем продаж. Каждый менеджер ежедневно указывает объем продаж и прибыль, полученную от

Преимущества конвейерного отдела продаж

Преимущества конвейерного отдела продаж Преимущество бизнеса, построенного таким образом, состоит в том, что, когда от вас уходит человек, занимающийся привлечением клиентов, вы нанимаете на его место другого, обучаете контролю над своими системами – и фирма спокойно