5.3. Роль контроллинга в стратегическом планировании развития предприятия

5.3. Роль контроллинга в стратегическом планировании развития предприятия

Формирование и реализация стратегического плана наиболее успешно осуществляются при использовании метода контроллинга. Основной функцией контроллинга является выполнение комплекса разнородных взаимосвязанных операций, требующих применения научнообоснованной методологии. Велика роль контроллинга при осуществлении контроля реализации стратегических планов, который наиболее эффективен в форме мониторинга. Для этого необходимо разработать технологическую схему мониторинга, определить сроки и место его проведения, установить ответственных исполнителей, сформировать виды учетных документов и выработать порядок и способы использования информационно-коммуникационных технологий. Необходимо также заранее определить допустимые отклонения фактических значений контролируемых параметров от их нормативных величин.

Служба стратегического контроллинга формирует необходимую информацию, используемую группами стратегического планирования при разработке и обосновании планов. При этом определяются наиболее приемлемые формы, порядок и периодичность представления материалов пользователям.

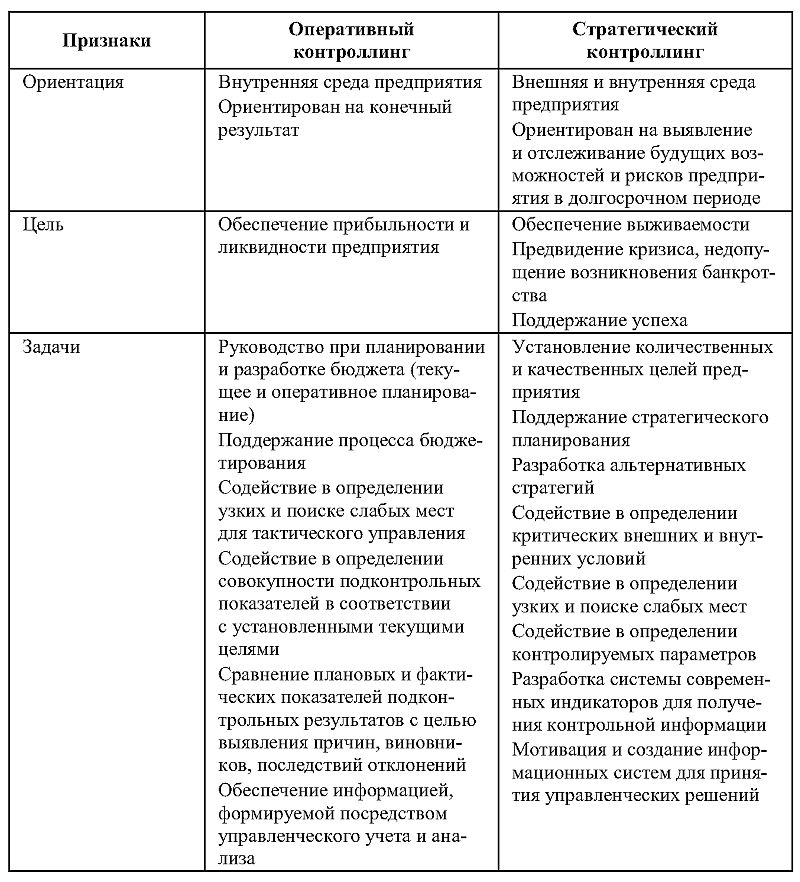

Реализация стратегического плана осуществляется в форме текущих планов, что требует соответственно функционирования контроллинга в данной области. Оперативный контроллинг ориентирован на формирование информации о краткосрочных результатах деятельности предприятия. Это требует применения инструментария, принципиально отличающегося от имеющегося в стратегическом контроллинге. Однако эти различия инструментария не должны нарушать требования единства и сопоставимости методологии. В противном случае окажется невозможно агрегировать и дифференцировать однотипную информацию. Стратегический контроллинг непосредственно связан с оперативным контроллингом, он определяет его цели и задачи. В рамках оперативного контроллинга должны формироваться нормативы и пороговые значения основных экономических показателей.

В наиболее полном и систематизированном виде сравнительная характеристика оперативного и стратегического контроллинга может быть представлена в виде таблицы (табл. 4).

Начальным звеном в процессе управления предприятием выступает обоснование целей хозяйственной деятельности, которые подразделяются на стратегические и оперативные и осуществляются в рамках соответствующего вида планирования. Стратегические цели являются наиболее широкими, определяют политику организации и рассчитаны на долгосрочную перспективу. Они носят общий характер и распространяются на всю деятельность компании, ответственными за их исполнение являются высшие должностные лица или органы управления компании: генеральный директор, совет директоров. Примерами стратегических целей могут служить оптимизация политики компании в рыночной среде, регулирование стоимости акций компании, решение вопросов сырьевого обеспечения и т. п.

Стратегический менеджмент конкретизируется и реализуется в рамках оперативного менеджмента. Соответственно стратегический контроллинг находит свое прикладное воплощение в оперативном контроллинге. Единство стратегического и оперативного контроллинга заключается в общей методологической базе. Вместе с тем эти виды контроллинга располагают каждый своим специфическим инструментарием, который должен быть сопоставимым и соответствовать единым методологическим основам. Это обязательное условие обеспечивает возможность агрегирования, сравнительного анализа и дифференциации массивов информации в ходе экономического анализа. Оперативный контроллинг призван обеспечить методическое информационно-аналитическое сопровождение процессов текущего планирования, контроля, учета и отчетности на предприятии.

Таблица 4. Особенности оперативного и стратегического контроллинга.

Роль контроллинга в формировании стратегических и текущих планов управления деятельности предприятия имеет два аспекта. Первый аспект – теоретико-методологический, который состоит в том, что цели управления определяют саму необходимость создания системы контроллинга. Весь смысл контроллинговой деятельности заключается в высококачественном, комплексном методическом обеспечении достижения целей управления. Чем сложнее цели управления экономической системой и способы их достижения, тем настоятельнее необходимость создания контроллинга. Второй аспект – операционный, состоящий в использовании контроллинга в качестве инструмента реализации каждой функции управления предприятием.

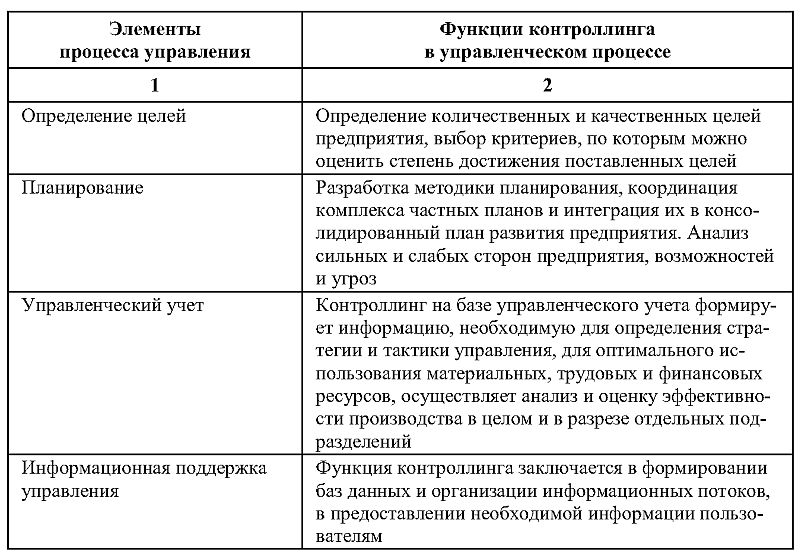

Контроллинг представляет инструмент комплексного методического и информационно-аналитического сопровождения основных функций управления предприятием, важнейшей из которых является стратегическое планирование. Чтобы более четко представить роль контроллинга в стратегическом планировании, рассмотрим эту функцию в контексте полного перечня функций контроллинга в сфере управления предприятием. В табл. 5 в систематизированном виде представлены характеристики места и значения контроллинга в управленческом процессе на предприятии.

Таблица 5. Роль контроллинга в управлении предприятием.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Роль реинжиниринга в стратегическом менеджменте

История развития стратегического менеджмента Слова «менеджмент» и «менеджер» пришли к нам из английского языка, в котором употреблялись уже в позапрошлом веке. Хотя их точное значение, которое известно в современном мире, укрепилось лишь в конце первой половины XX вв.

Место чистки в стратегическом процессе

Место чистки в стратегическом процессе Качественно выполненный обзор дел наверняка покажет: их у вас значительно больше, чем вы физически можете выполнить. Привычных способов справиться с этой ситуацией два: увеличение рабочего дня и «интенсификация управленческого

15.2. Этапы разработки УР в стратегическом планировании

15.2. Этапы разработки УР в стратегическом планировании Этапы разработки УР в региональном стратегическом планировании непосредственно связаны с этапами разработки стратегии (табл. 15.2).Таблица 15.2Взаимосвязь этапов разработки управленческого решения и стратегического

12. Роль маркетинга в деятельности предприятия

12. Роль маркетинга в деятельности предприятия Эффективность работы предприятия определяется способом производства и его результативностью. Существуют разные направления повышения результативности производства:1) внедрение новых технологий позволит предприятию

20. Роль маркетинга в деятельности предприятия

20. Роль маркетинга в деятельности предприятия Эффективность работы предприятия определяется способом производства и его результативностью.Существуют разные направления повышения результативности производства:а) внедрение новых технологий позволит предприятию

1.2. Прогнозирование и его роль при составлении планов развития экономических систем

1.2. Прогнозирование и его роль при составлении планов развития экономических систем В современной науке и практике сформировалось достаточно конкретное и однозначное понимание сущности прогноза и прогнозирования. В Федеральном законе «О государственном

2.4. Классификация прогнозов и планов развития предприятия

2.4. Классификация прогнозов и планов развития предприятия Конечным результатом процесса планирования деятельности предприятия является система планов. Каждый план является элементом единого планового комплекса и решает задачи на перспективу по отдельным

5.4. Контроллинг и управленческий учет в планировании деятельности предприятия

5.4. Контроллинг и управленческий учет в планировании деятельности предприятия В сложной системе управления современным предприятием представлено множество функций, элементов, инструментов, принципов и взаимосвязей, что приводит к неоднозначному их пониманию. Одним из

Глава II. Типология выставок, базовые свойства выставочных услуг и их роль в маркетинге предприятия

Глава II. Типология выставок, базовые свойства выставочных услуг и их роль в маркетинге предприятия 1. Современная типология выставок В современной выставочной практике сложилась определенная типология выставочно-ярмарочных мероприятий. Основой классификации

3. Роль выставок в маркетинге предприятия[6]

3. Роль выставок в маркетинге предприятия[6] Даже из краткого исторического обзора места и роли выставочной деятельности в экономике и социокультурном развитии общества мы можем сделать вывод, что выставки всегда занимали особое место в системе маркетинговых