32 МЕННАЯ СТОИМОСТЬ ДЕНЕГ

32 МЕННАЯ СТОИМОСТЬ ДЕНЕГ

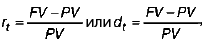

Концепция временной стоимости де–нег является базовой в финансовом менеджмен–те. В ее основе лежит представление о том, что простейшим видом финансовой сделки являет–ся однократное предоставление в долг денеж–ной суммы (PV) с условием, что через какое-то время t будет возвращена возросшая сумма (FV), т.е. в результате инвестиций денежная сум–ма увеличивается, иначе финансовый смысл этой операции для инвестора исчезает. Сегод–няшний рубль стоит больше, чем завтраш–ний, поскольку сегодня этот рубль можно инвестировать и он немедленно начнет приносить доход в виде процента. Это уве–личение денежной суммы можно рассчитать двумя способами:

где rt – темп прироста (ставка процента, или до–ходность);

dt – темп снижения (дисконт).

Обе ставки взаимосвязаны друг с другом:

Процесс наращения – процесс, в котором заданы исходная сумма и процентная ставка. Результативная величина данного процесса на–зывается наращенной суммой, а используе–мая в операции ставка – ставкой наращения.

Процесс дисконтирования – процесс, в котором заданы ожидаемая в будущем к полу–чению (возвращаемая) сумма и ставка. Иско–мая величина процесса – приведенная сум–ма, а используемая в операции ставка – став–ка дисконтирования.

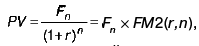

Экономический смысл финансовой опера–ции, отраженный в формулах, состоит в опреде–лении величины той суммы, которой будет рас–полагать инвестор по окончании этой операции. Так как FV = PV + PVх r и PVх r > 0, то очевидно, что время генерирует деньги. В еличина /, равная разности FV и PV, называется процентом. Он представляет собой размер дохода от предостав–ления в долг денежной суммы. Величина FV по–казывает как бы будущую стоимость сегодняш–ней величины PV при данном уровне доходности. Поскольку деньги характеризуются временной стоимостью, вывод о целесообразности или не–целесообразности финансовых вложений мож–но сделать, оценив будущие поступления с по–зиций текущего момента. Базовая расчетная формула при этом выглядит так:

где Fn – доход, планируемый к получению в году n;

r – ставка дисконтирования;

FM2(r, n) – дисконтирующий множитель для единичного платежа. Множитель FM2(r, n) табулирован или его лег–ко можно рассчитать при помощи финансового калькулятора. Он показывает сегодняшнюю цену одной денежной единицы будущего.

Экономический смысл дисконтирования заключается во временном упорядочении денеж–ных потоков различных временных периодов. Одна из интерпретаций ставки, используемой для дис–контирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Прибыль – это мнение, «живые деньги» – факт. Получение каких денег диагностирует стоимость?

2.1. Прибыль – это мнение, «живые деньги» – факт. Получение каких денег диагностирует стоимость? Под «денежным потоком» в общем случае понимается изменение денежных остатков средств за период времени, фиксируемое на определенный момент времени, то есть это величина,

Для денег

Для денег Самая большая группа новых рестораторов – «беглецы», то есть предприниматели, выводящие свои активы из тех отраслей, рост которых приостанавливается, и вкладывающие средства в более динамичные сегменты бизнеса. Типичный пример – владелец крупнейшей сети

Как накопить денег на образование детей

Как накопить денег на образование детей Лучше всего начать собирать средства для оплаты обучения ваших детей в тот день, когда они появляются на свет, или даже раньше. Хорошее образование стоит больших денег, и чрезвычайно важно гарантировать своим отпрыскам хорошие

Недостаток денег

Недостаток денег Следующая проблема – это недостаток денег. Она напрямую связана с двумя предыдущими.– У меня нет денег, чтобы купить время людей, которые будут выполнять вместо меня затратные по времени задачи.– Почему?– Потому что у меня недостаточно продаж.– А

Что вы получите кроме денег?

Что вы получите кроме денег? Работая в рекламном бизнесе, вы получите опыт назначения встреч, презентаций, ведения переговоров, найма и обучения менеджеров продаж, управления персоналом, расчета прибыли и планирования бюджета, регистрации фирмы и бухгалтерской

11.6. Финансы, или кто боится денег

11.6. Финансы, или кто боится денег Начнем с того, что каждый психотип по-своему относится к финансовым вопросам. Отметим лишь некоторые наиболее яркие их особенности. Например, экстраверты (Е) и интуиты (N) склонны хвастать своими деньгами совершенно посторонним людям, чем