3. Карта рынка консалтинга (сегментация и позиционирование)

3. Карта рынка консалтинга (сегментация и позиционирование)

В этой главе приводятся основные способы сегментации рынка консалтинговых услуг по различным основаниям. Целью данного разделения является выявление компаний со схожими маркетинговыми стратегиями, поведением на рынке, клиентами и природой конкуренции. Рассмотрев предложенные модели, вы сможете определить свое место в этом многомерном пространстве и выработать конкретные рекламные и маркетинговые стратегии, тактики и сигналы для своей компании. В главе содержится несколько матриц анализа рынка, также рассмотрены стадии развития различных отраслей консалтинга и даны рекомендации по выработке стратегий, в зависимости от жизненного цикла той или иной услуги. Познакомившись с этой главой, вы узнаете, какие компании входят в blue chip consultancy и какую долю рынка они занимают, а небольшие компании получат советы, как конкурировать с грандами. Здесь вы также найдете материал по истории развития бывшей «Большой пятерки».

Предметные области консалтинга

С точки зрения маркетинга, разбиение компаний на сегменты по предметному основанию малопродуктивно, так как сейчас большинство компаний, стремясь оказывать полный комплекс услуг, стараются объединить различные виды консалтинга внутри одной фирмы. Тем не менее в Приложении вы найдете предметную классификацию консалтинговых услуг, предложенную Европейской ассоциацией консультантов по менеджменту. Также важно отметить, что даже в том случае, когда разные компании занимаются одним и тем же видом консалтинга, например аудитом, они не всегда конкурируют между собой. Поэтому для более точного описания рынка консалтинга авторы предлагают подходы, представленные ниже.

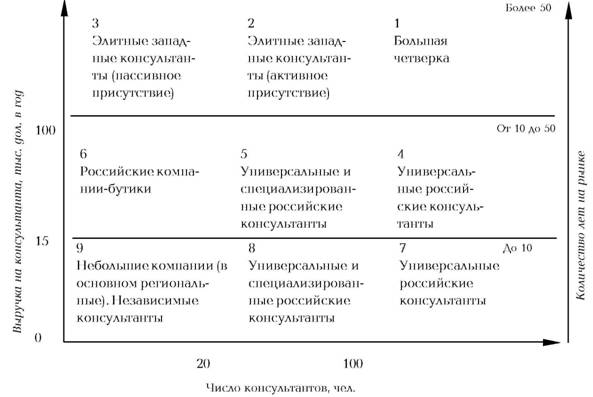

Модель «Выручка на консультанта – количество консультантов»

Российский рынок консалтинговых и аудиторских услуг, несмотря на присутствие «гигантов», все же является достаточно раздробленным и малоструктурированным. В этой отрасли действует множество мелких и средних компаний, обслуживающих различные сектора рынка. Более того, среди участников рынка существует достаточно распространенное мнение, что данная отрасль до сих пор не сформирована. Мы надеемся, что предложенная ниже схема может быть использована заказчиками консалтинговых услуг и самими консультантами для лучшей ориентации.

Схема представляет собой матрицу, по осям которой расположены значения «годовая выручка на консультанта» и «количество консультантов». В получившихся секторах расположены группы консалтинговых компаний, образующие достаточно устойчивые сегменты рынка. Переход компаний из одного сегмента в другой происходит чрезвычайно редко, обычно в результате слияния (поглощения) или разделения.

В данной модели не проводится разделение компаний по видам предлагаемых компаниями услуг, т. к. практически все крупные фирмы имеют в своем портфеле несколько десятков различных услуг, целенаправленно реализуя принцип «супермаркета». Однако на рынке существую и «компании-бутики», сознательно специализирующиеся на нескольких или даже на одном виде услуг и прочно занимающие свои ниши рынка. Так, «Про-инвест консалтинг» успешно действует в области стратегического планирования и корпоративных финансов, «Национальное агентство оценки и консалтинга» – в области независимой оценки бизнеса. Такие фирмы избегают лобовых столкновений с универсальными компаниями и при этом являются признанными лидера ми в своих сегментах.

Ограничение. Использование предложенного подхода заставляет критически отнестись к заявленному компаниями в публичных источниках числу консультантов, т. к. количество консультантов в конкретной компании в течение одного года может значительно меняться.

Свойства матрицы

1. Представленные в матрице группы компаний конкурируют между собой только по горизонтали. У них разные группы клиентов и разные услуги, даже если иногда они и называются одинаково. Так, например, на рынке аудита по международным стандартам финансовой отчетности безусловно лидирует «Большая четверка». При этом в аудите по российским стандартам эта группа компаний в основном проигрывает российским коллегам.

При этом можно отметить, что иногда компании близкого уровня, но разных сегментов конкурируют за т. н. «пограничных клиентов», возможности которых позволяют им выбирать консультантов. Среди таких клиентов присутствуют и довольно крупные. Например, «Юникон/МС Консультационная группа» (далее «Юникон/МС») после некоторого перерыва выиграла в этом году тендер на аудит Центрального банка, «Национальное агентство оценки и консалтинга» проводило оценку «Тюменской нефтяной компании», и этот список можно продолжить. Уже сейчас среди российских аудиторско-консалтинговых групп можно выделить «Среднюю российскую пятерку», конкурирующую с «Большой четверкой» за клиентов из высшего ценового сегмента на отдельных секторах рынка.

2. Чем выше компания по вертикали, тем:

– она старше, однако обратное утверждение неверно. Компания может работать на рынке долгое время, не переходя из одной группы в другую.

– дороже стоят ее услуги и тем более сложные проекты делают такие компании.

Группа 1 (по горизонтали)

Компании первой группы являются лидерами на своих рынках. Среди них можно выделить специализированные и универсальные международные консалтинговые компании и их, в свою очередь, разделить на подгруппы:

Подгруппа 1

«Большая четверка» – Pricewaterhouse-Coopers, Deloitte&Touche, Ernst&Young, KPMG – представляет собой группу международных универсальных аудиторско-консалтинговых компаний. Заметим, что в течение 2002 года консалтинговые подразделения Pricewaterhouse-Coopers, Deloitte&Touche, KPMG отделились от материнских компаний и переименовались, чтобы максимально отстроиться от пошатнувшейся репутации аудиторских подразделений. Консалтинговое подразделение Ernst&Young сделало это еще раньше.

Подгруппа 2

Специализированные и универсальные международные консалтинговые компании, активно работающие на российском рынке, такие как Accenture, McKinsey, Ward Howell International. Все эти компании занимаются различными направлениями консалтинга. Так, Ward Howell International специализируется в области executive search, McKinsey – в области разработки стратегий, Accenture – в области менеджмента и внедрения информационных технологий (ERP, CRM, SCM и др.). В российских офисах этих компаний работает от полусотни (Mc-Kinsey, Ward Howell International) до ста консультантов (Accenture), и они активно борются за клиентов на российском рынке, являясь лидерами в своих сегментах.

Подгруппа 3

Специализированные международные консалтинговые компании, российские офисы которых обслуживают интересы их международных клиентов. Среди таких компаний можно выделить A.T. Kearney, The Boston Consulting Group, Carana Corporation, Bain, Roland Berger и др. В российских офисах этих компаний работает менее двадцати консультантов, и их присутствие на рынке малозаметно. Интересен тот факт, что все эти компании, придя в Россию вместе с проектами технической помощи в начале 90-х, так и не сумели серьезно закрепиться на рынке после того, как перестали получать заказы по этой линии.

Иногда еще вторую и третью подгруппы называют blue-chip consultancy. По объему выручки первая группа по разным направлениям занимает от 50 до 75 процентов рынка аудиторских и консалтинговых услуг. Стоимость заказа компаний такого уровня составляет от $60 000 и выше. Основными клиентами этой группы являются транснациональные компании, сотрудничающие с консультантами на протяжении многих лет. Однако в настоящее время наблюдается значительный рост российской клиентуры, что во многом связано с расширением международного сотрудничества и выходом российских компаний на международные рынки капитала.

Можно отметить, что на рынке аудиторских услуг доля «Большой четверки» в России гораздо выше, чем аналогичный показатель этой группы в развитых странах Запада. Это связано с существующими серьезными различиями между российскими и международными стандартами финансовой отчетности (МСФО). В начале 90-х годов бывшая «Большая пятерка» получила возможность серьезно закрепиться на российском рынке, инвестировав в подготовку местных специалистов и изучение российской специфики бухучета. Это было сделано в основном за счет средств, полученных от проектов Мирового банка и других международных институтов. Для небольших западных аудиторских компаний барьер выхода на российский рынок, связанный с различием в системе отчетности, слишком высок. Поэтому иные международные аудиторские компании слабо представлены в России. В перспективе, при переходе российских предприятий на МСФО, у средних западных аудиторских компаний есть реальная возможность отнять свою долю российского рынка у «Большой четверки».

Группа 2

Среди компаний второй группы можно выделить универсальные аудиторско-консалтинговые группы, такие как «Юникон/МС», «Росэкспертиза», ФБК, «Русаудит», и специализированные российские консалтинговые фирмы: BKG Profit Technology, «РОЭЛ Консалтинг», «IBS Про-инвест консалтинг», ПАКК, «Национальное агентство оценки и консалтинга» и др. Суммарная выручка компаний этого сегмента составляет по разным направлениям 20—25 процентов рынка. Средняя стоимость проекта компаний описываемой группы колеблется от 20 до 50 тысяч долларов.

Подгруппа 4

В данной подгруппе находятся ведущие российские универсальные компании, концентрирующиеся обычно в Москве. По количеству сотрудников и объему выручки с большим отрывом лидируют «Юникон/ МС» и всего еще около полутора десятков компаний, среди которых ФБК, «Росэкс-пертиза», группа компаний «Топ-Аудит/ Порт-Аудит», группа компаний «Внешаудит-ПАКК-Универс-Аудит», «Бизнес-Аудит», «Гориславцев и К. Аудит», «БДО Ру-фаудит», МКПЦН, IBS, «РОЭЛ Консалтинг», «Объединенные консультанты ФДП» и др. имеют более ста специалистов.

Подгруппа 5

Во второй подгруппе сконцентрированы универсальные компании меньшего размера и специализированные консалтинговые компании, такие как «Русаудит», «Новгород аудит», «ЭНПИ консалтинг», BKG Profit Technology, «Развитие бизнес-систем», «Мариллион», «Арни». Эти компании имеют меньшее количество специалистов, но при этом их ставки и уровень заказов сопоставимы с представителями первой подгруппы.

Подгруппа 6

В третьей подгруппе представлены «компании-бутики», имеющие небольшое количество высокопрофессиональных сотрудников, позволяющих им получать большой объем выработки. В данной подгруппе сосредоточены в основном компании, работающие на растущих рынках управленческого и IT-консалтинга. Среди компаний такого типа можно выделить «Про-инвест консалтинг», консалтинговое подразделение банка НИКОЙЛ, Национальное агентство оценки и консалтинга и др. Обычно ставки таких компаний превышают средний уровень рынка, и существует нижний порог (обычно от $10—15 тысяч), с которого эти компании начинают вести переговоры, но клиенты готовы платить за качество.

Если обратиться к данным журнала «Эксперт», проводящего рейтинги аудиторов и консультантов, то выяснится, что некоторые малоизвестные региональные компании также попадают в данную подгруппу. Но, на наш взгляд, данный факт связан с тем, что довольно часто консалтинговые услуги являются прикрытием для финансовых операций. Возможность таких операций является прямым следствием неосязаемости услуг.

Группа 3

Подгруппы 7 и 8

В этих подгруппах сосредоточены молодые компании, еще не заработавшие устойчивой репутации, которая позволяет им устанавливать более высокие цены и привлекать более крупных клиентов. Однако можно отметить, что во многих случаях качество их работы не уступает качеству работы крупных компаний, особенно это касается стандартизированных услуг, таких как аудит и независимая оценка.

Подгруппа 9

Среди компаний этой подгруппы можно выделить небольшие (в основном региональные) компании, а также независимых консультантов. По абсолютной выручке эта группа занимает по разным направлениям консалтинга от 5 до 10 процентов рынка. Стоимость проекта компаний этой группы обычно не превышает 20 тысяч долларов.

Стратегией таких компаний является проведение «партизанских войн». Если ваша компания относится к этой подгруппе, то не пытайтесь соревноваться с сильными конкурентами на их поле, т. е. в том, в чем они действительно сильны. Однако неотъемлемой частью силы всегда является слабость, и вам необходимо искать слабые места в позициях лидеров и атаковать их. Даже в случае прямой конкуренции небольшие компании не должны опускать руки перед грандами консалтинга. Ниже обозначены некоторые преимущества небольших фирм и приведены советы по тактике конкуренции с большими компаниями.

Личностный фактор. В российской практике достаточно часто случается так, что о заказе договаривается руководитель компании или ведущий консультант, которым заказчик доверяет, а выполняют его практиканты из бизнес-школ. Если у вас небольшая компания, то вы одновременно и тот человек, который пожимает руку клиенту при заключении договора, и тот, кто делает эту самую работу. В вашей компании нет никаких младших партнеров, ассистентов и стажеров, на которых будет переложена ответственность. Клиент чувствует, что уровень ответственности за проект не понижается, и ценит это.

Временной фактор. Ваши услуги будут оказаны точно в срок, ведь у вас в работе нет еще двух десятков проектов, отнимающих время на работу по текущему заказу. Вы всегда можете лично отвечать на звонки своих клиентов, а они, в свою очередь, – избежать длительной бюрократической процедуры, свойственной большим компаниям. Ваши клиенты не испытают проблем типа «извините, уже шесть часов, наш офис закончил работу, перезвоните завтра».

Фактор конфиденциальности. Небольшое количество сотрудников и меньшая бюрократизация делают более вероятным сохранение конфиденциальной информации, полученной от клиента.

Стоимость услуг. У вас нет офиса на Космодамианской набережной[13], и поэтому ваши затраты по содержанию офиса и административного персонала меньше, чем у международных компаний, стандарты по размещению которых устанавливают их головные офисы. Вы получаете фиксированную, а не повременную оплату, как это принято в крупных компаниях, поэтому ваши клиенты могут контролировать свои расходы.

Всегда указывайте на ваши преимущества во всех своих рекламных материалах и акцентируйте на них внимание при общении с клиентами. Более подробно стратегия маркетинга для консалтинговых компаний будет рассмотрена в третьей части («Стратегический маркетинг для консалтинговых компаний»).

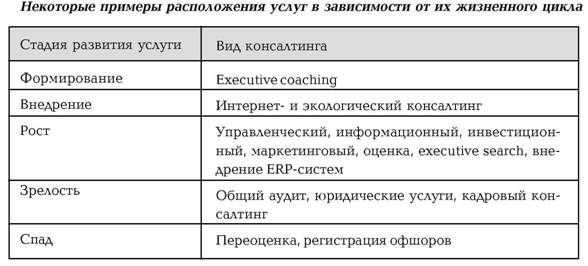

Модель «Этап жизненного цикла»

Портфели многих консалтинговых компаний содержат различные услуги, которые находятся на различных этапах жизненного цикла и поэтому требуют различных маркетинговых стратегий. Достаточно часто при формировании общей стратегии развития руководители консалтинговых компаний не учитывают то, что предоставляемые услуги находятся на различных стадиях жизненного цикла. Так, например, оценка бизнеса и оценка недвижимости, представляющие собой различные типы услуг, с различными целевыми группами и стадиями жизненного цикла, не могут иметь одну и ту же стратегию продвижения. Модель «Этап жизненного цикла» является мощным аналитическим инструментом для анализа текущей ситуации и составления стратегических планов компании. В представленной модели виды консалтингового бизнеса разделены в зависимости от того, в какой фазе жизненного цикла – формирование, внедрение, рост, зрелость, спад – находится та или иная услуга. Данное разделение было сделано на основе субъективных оценок авторов и, там где это было возможно, данных РА «Эксперт» и ИД «Коммерсантъ». Обычно же такое разделение происходит на основе данных о снижении или росте объемов продаж по отрасли в целом. Однако в России эти данные недоступны.

По данным журнала «Эксперт», практически все виды консалтинга демонстрируют рост. При этом в различных отраслях наблюдаются разные темпы роста. Так, последние два года лидерами были информационный, интернет– и стратегический консалтинг. Также надо отметить, что и внутри групп может быть свое разделение по позиции в жизненном цикле. Например, в кадровом консалтинге выделяется направление executive coaching[14], которое в настоящее время находится на стадии формирования, хотя все направление в целом относится к стадии роста и даже зрелости. Таким образом, категория услуг, например независимая оценка, может иметь неограниченно длительный жизненный цикл, при том что разновидность услуги внутри категории имеет традиционную кривую жизненного цикла. Так, услуги по переоценке основных фондов находятся на этапе спада, в то время как вся совокупность услуг по независимой оценке находится на этапе роста.

Кроме того, одни и те же услуги могут находиться на разных стадиях развития на различных географических рынках внутри страны.

Эффект переноса с Запада. Услуги, находящиеся в настоящее время в стадии зрелости на Западе, при переносе в Россию попадают на стадию формирования (третий эффект Иванова – Фербера.)

От того, на какой стадии жизненного цикла находится услуга, зависит следующее:

– уровень интенсивности и форма конкуренции в отрасли;

– уровень прибыли в среднем по отрасли;

– стратегия маркетинга компании;

– стратегия управления персоналом компании.

Выбор стратегии маркетинга в зависимости от стадии жизненного цикла услуги

Стратегия компании в фазе зрелости.

Большинство консалтинговых услуг, а именно аудит, оценка, инвестиционный и кадровый консалтинг, находятся в фазе зрелости, которая имеет следующие характеристики:

Замедление темпов роста отрасли, усиление конкуренции и, как следствие, снижение прибыльности в целом по отрасли. Новых потребителей практически нет. Привлечение клиентов связано с их переходом от одной консалтинговой компании к другой.

Таблица 3.1

Консолидация отрасли. Усиление конкуренции и законодательные требования (например, ограничение, связанное с минимальным количеством аттестованных аудиторов в штате) порождают ряд слияний и поглощений среди компаний. Крупные клиенты требуют комплексных услуг и крупных консультантов с конгруэнтной структурой, в том числе внутри страны. Как уже было отмечено, общий закон соответствия гласит: размер консультационной фирмы должен быть пропорционален размеру консультируемой компании. В ином случае клиент будет вынужден нанимать несколько фирм. Двадцать лет назад на мировом рынке доминировала «Большая восьмерка», потом она превратилась в «Большую шестерку», затем «Большую пятерку», а после банкротства Andеrsen – в «Большую четверку».

Из истории бывшей «Большой пятерки»

Coopers&Lybrand образовалась в 1957 г. как объединение Coopers Brothers и Lybrand – седьмой аудиторской фирмы США, а также Ross Brothers&Montgomery, McDonald Currie и Coopers Brothers Canadian.

В 1987 г. две международные компании, KMG (Klynveld Main Goerdeler) и PMI (Peat Marwick International), объединились, образовав новую компанию KPMG – Klynveld Peat Marwik Goerdeler. Объединение было предпринято в основном в целях региональной экспансии: KМG имела сильные позиции в странах континентальной Европы, а Peat Marwik International – в США и Великобритании.

Образование Ernst&Young также произошло на транснациональном уровне. В состав компании вошли Ernst&Whitney и ArthurYoung&Co.

Английское представительство компании Deloitte&Co вошло в Coopers& Lybrand, а остальная ее часть слилась с Touchе RossTomatsu, в результате появилась Deloitte Touche Tomatsu International.

Price Waterhouse, созданная в 1849 г., долгое время избегала слияния с партнерами равной силы. В 1921 г. она отклонила предложение объединиться с компанией W.B.Peat&Co., в 1984 г. отказалась от объединения с Deloittes, а спустя пять лет – с ArthurAndersen. Компания предпочитала поглощать мелкие фирмы. Так продолжалось до 1998 г. когда компания объединилась с Coopers&Lybrand, образовав самую большую аудиторско-консалтинговую группу в мире.

В августе 2000 г. компания Andersen Consulting и ArthurAndersen завершили процесс разделения, в результате которого AndersenConsulting выплатила ArthurAndersen $1млрд. долларов отступных и сменила имя на Accenture.

Российский рынок проходит похожую эволюцию. Консультанты, пытаясь диверсифицировать свою деятельность, объединяются с аудиторами, системными интеграторами, юристами, а также создают сетевые отношения с региональными компаниями. Можно отметить слияние компаний «Топ-Аудит» и «Порт-Аудит» через участие в капитале и стратегическое партнерство компаний ПАКК, «Универс-Аудит» и «Внешаудит». При этом образованные стратегические партнерства не всегда успешны. Так, например, по разным причинам не удалась попытка создания аудиторско-консалтинговой группы «Русаудит-Мариллион». В любом случае на этом этапе из конкурентной борьбы выбывают слабейшие компании. Господствующее положение на рынке занимают несколько крупнейших универсальных компаний. Другие успешные компании в основном специализируются на отдельных, очень узких сегментах рынка (морское право, оценка воздушных и морских судов, аудит бирж). Такие «компании-бутики» очень профессионально работают на своем сегменте и стабильно получают высокие прибыли. Компании, занимающие среднюю позицию, находятся в неустойчивом положении и являются первыми кандидатами на поглощение или выбывание из отрасли.

Повышенные ожидания потребителей. Потребители становятся более опытными и информированными, предъявляющими жесткие требования к качеству и стоимости услуг. Клиенты, требуя лучших условий, сталкивают компании между собой, проводя тендеры на оказание услуг. Все это приводит к ценовым войнам. Чтобы удержать клиентов, компании всеми силами фокусируются на снижении издержек, улучшении клиентского сервиса и качества услуг. На данном этапе жизненного цикла покупатели очень чувствительны к сервису и рассчитывают на особое отношение к себе. От вас требуется внимание к любым мелочам. Например, для клиентов-финансистов важны наличие запонок на вашей рубашке, марка ручки, марка часов и др.

Кстати. Рекомендуется во время переговоров подавать не пакетированный чай, а хорошего сорта и хорошо заваренный; подавать напитки не в банках, а бутылках.

Усиление международной конкуренции. Международные компании приходят на новый для них российский рынок и составляют серьезную конкуренцию молодым российским консультантам. Пока они работают в разных сегментах, но уже сейчас четко прослеживается тенденция к сближению. Так, крупные российские предприятия часто заказывают аудит по международным стандартам у «Большой четверки», а по российским стандартам – у российской компании.

Образование саморегулирующихся ассоциаций и союзов, которые также, в свою очередь, конкурируют между собой.

Например, существует три общероссийские общественные организации оценщиков: Российское общество оценщиков, Российская коллегия оценщиков, Национальная лига субъектов оценочной деятельности; пять общественных организаций аудиторов: Институт профессиональных аудиторов (ИПАР), Российская коллегия аудиторов, Аудиторская палата России, Союз профессиональных аудиторских организаций, Национальная федерация консультантов и аудиторов (НФКА) и две общественные организации консультантов: Ассоциация консультантов по экономике и управлению (АКЭУ), Ассоциация консультантов по управлению и организационному развитию (АКУОР).

Четкие требования к персоналу, технологизация процессов. На этом этапе обычно разрабатываются типовые профили позиций и должностные инструкции для персонала. Существуют специальные образовательные программы подготовки кадров и системы аттестации.

Услуги, находящиеся на стадии зрелости, могут остаться на этой стадии неопределенно долго, поскольку рост объемов продаж следует за деловыми циклами. Если услуги вашей компании находятся на стадии зрелости, то необходимо решить, стоит ли бороться за абсолютное лидерство на рынке или заняться целенаправленным фокусированием на отдельных сегментах.

Если ваша компания универсальная, то на этом этапе вам необходимо выяснить, какие из ваших продуктов являются наиболее прибыльными, и определить, что делать с остальными. Если фирма владеет большой долей рынка, то стратегия состоит в сохранении и защите своей доли. На данном этапе имеет смысл значительно увеличить затраты на продвижение и развитие торговой марки.

Описываемый этап зрелости характеризуется очень высокой лояльностью клиентов. Отобрать долю рынка у уже сложившихся компаний очень и очень сложно. Компании-лидеры начинают конкурировать сами с собой, расширяя перечень услуг, улучшая клиентский сервис, переманивая лучших консультантов из более слабых компаний. Появление на рынке новых сильных игроков маловероятно.

Стратегия компании в фазе роста

Как пример услуг, находящихся на стадии роста, можно привести управленческий, информационный, инвестиционный и маркетинговый консалтинг. На данном этапе отмечается резкий рост объема продаж и прибыли.

Характеристики фазы роста

Компании ощущают недостаток информации о своих конкурентах. Это обстоятельство усиливается еще и тем, что консалтинговые компании – одни из самых закрытых компаний в мире. Это связано с тем, что технологии консультирования и управления компаний являются важнейшим конкурентным преимуществом.

Многие потребители впервые пользуются услугами консультантов. Клиентами консультантов являются компании-новаторы. Зачастую «локомотивами» спроса выступают западные компании, приученные к получению таких услуг на «домашних» рынках и предъявляющие спрос на них в России.

Невозможность определения динамики рынка. Точных статистических данных о рынке не существует. В связи с этим невозможно однозначно выделить лидеров и аутсайдеров. Из-за неразвитости спроса конкуренция между компаниями основана не на качестве услуг.

Барьеры выхода на рынок низкие, поэтому высока динамика появленияновых компаний. Уникальные методики компании запатентовать невозможно, и они могут легко мигрировать вместе со специалистами. Вкупе с низкими затратами на создание компании это приводит к постоянному появлению все новых и новых игроков.

У компаний возникают проблемы с подбором персонала, т. к. в профессиональной среде не существует единых квалификационных и образовательных стандартов. Сотрудники консалтинговых компаний имеют совершенно различный профессиональный опыт. При этом методический инструментарий все равно разрабатывается внутри компаний. Можно также добавить, что на данном этапе персонал становится влиятельной силой рынка, имея возможность значительно сокращать прибыль консалтинговых компаний. Более подробно см. раздел «Анализ рынка управленческого консалтинга по Майклу Портеру» (стр. 128).

Рынок слабо сегментирован, и поэтому цены не устоялись. За одну и ту же работу различные консультанты примерно одного уровня могут предложить цены, отличающиеся в несколько раз.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сегментация рынка

Сегментация рынка На любом рынке потребители редко похожи. Процесс сегментации выявляет их запросы и нужды, его следствием является усиление различий между сегментами и в то же время сведение к минимуму различий внутри каждого сегмента. Конструктивная сегментация

Сегментация рынка

Сегментация рынка Сущность и цели сегментации. Сегментация рынка является одним из основных инструментов маркетинга и представляет собой процесс разделения рынка на отдельные части – сегменты с четкими группами покупателей, для каждой из которых могут потребоваться

3.3. Анализ рынка, ориентированного на базовые потребности (на примере рынка сотовой связи)

3.3. Анализ рынка, ориентированного на базовые потребности (на примере рынка сотовой связи) Говоря об анализе рынка, ориентированного на базовые потребности, мы, по сути, имеем в виду лишь тот рынок, который создан сравнительно недавно. На развитом рынке, как правило, уже

24. Понятие сегмента и ниши рынка. Множественная сегментация

24. Понятие сегмента и ниши рынка. Множественная сегментация Сегмент– это определенная группа потребителей, которая обладает одним или несколькими устойчивыми признаками, определяющими их поведение на рынке.Успех фирм на рынке зависит не только от нахождения своего

Лекция 3. Сегментация рынка

Лекция 3. Сегментация рынка 1. Понятие и сущность сегментирования После того как фирма провела всесторонний и тщательный анализ рынка, желаний и характеристик потребителей, она должна выбрать наиболее выгодный для нее сегмент рынка.Сегмент рынка – это та часть рынка,

9.1. Сегментация как средство выбора наиболее перспективного целевого рынка

9.1. Сегментация как средство выбора наиболее перспективного целевого рынка Каждая организация, желающая завоевать рынок, должна понимать, что она не может обслужить все количество потребителей. Людей чересчур много, а их желания и нужды иногда достаточно сильно

Глава 7 Сегментирование рынка, выбор целевых сегментов и позиционирование товара

Глава 7 Сегментирование рынка, выбор целевых сегментов и позиционирование товара Концепции маркетинга Товары определенной фирмы не могут нравиться всем покупателям. Покупатели отличаются друг от друга своими нуждами и привычками. Некоторым фирмам лучше всего

Приложение 1. План консалтинга по построению системы продаж

Приложение 1. План консалтинга по построению системы продаж Ниже приводится развернутый план проекта, который мы реализовали для одного из наших партнеров в 2014 году. Для наглядности сохранены реальные даты

Приложение 2. Перечень документов, передаваемых Заказчику в рамках консалтинга по построению системы продаж

Приложение 2. Перечень документов, передаваемых Заказчику в рамках консалтинга по построению системы продаж Построение системы продажСтандарт «Анкета выявления потребностей Клиента». Стандартный вариант анкеты Клиента, заполняемой менеджерами на первой встрече.