Четвертый вариант

Четвертый вариант

После получения некоторого опыта можно использовать подход построения матриц целей со значениями по уровням: недопустимым, низким, плановым и лидерским. Полагаю, что такую матрицу для руководителей отдела продаж по аналогии с примером, приведенным для начальника цеха в разделе «Что такое Performance Management – система управления эффективностью?» (см. табл. 7.3), вы уже без труда сможете сформировать сами.

Некоторые руководители по вполне понятным причинам не хотят повышать оклады менеджерам по продажам, поскольку в таком случае процент вознаграждения к окладу тоже придется увеличивать. Но в то же время им нужно помнить, что уровень доходов сотрудников отдела продаж должен соответствовать рыночному.

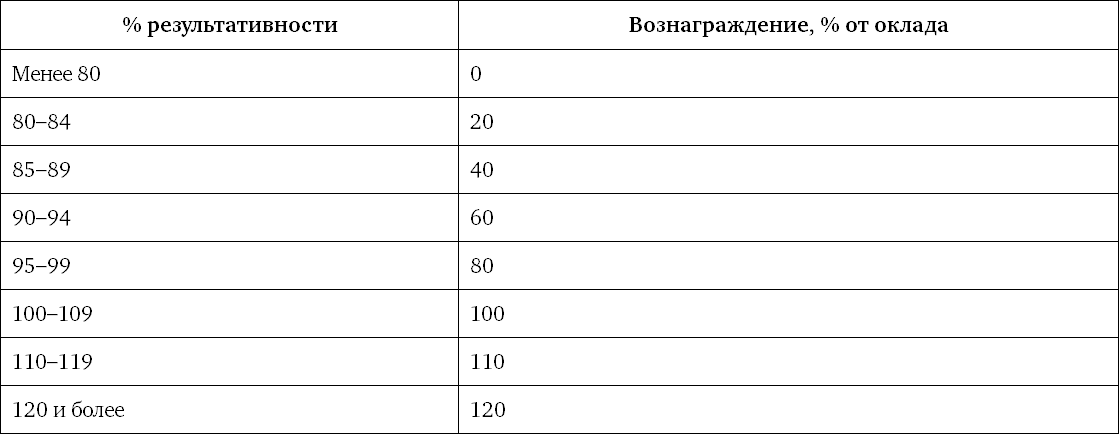

Если учитывать результативность сотрудников, то таблица вознаграждения приобретет следующий вид (табл. 7.8).

Таблица 7.8. Зависимость переменной части ЗП в зависимости от результативности сотрудника

В некоторых торговых компаниях есть необходимость разделить менеджеров продаж на тех, кто обслуживает уже ставшую постоянной клиентскую базу (им можно выплачивать переменную часть ЗП как процент от оклада, а постоянная часть ЗП у них может быть больше), и тех, кто работает «в поле», т. е. занимается поиском новых клиентов (у них ниже постоянная часть ЗП, но больше размер переменной, и им лучше не ставить ограничения в ЗП). В целом доход, который они получают, должен быть выше (но и риск недополучить тоже больше), чем у менеджеров, обслуживающих постоянных клиентов.

Также можно выделить в отдельную группу менеджеров, работающих с VIP-клиентами.

В их матрице вознаграждения одним из показателей с большим весом должен быть показатель уровня удовлетворенности клиентов.

Довольно часто российские компании ограничиваются вознаграждением менеджеров по продажам за достижение индивидуальных результатов. Кроме того, в конце года подводятся итоги и определяются самые лучшие продавцы, которые награждаются ценными призами: холодильником, микроволновкой, телевизором и т. д.

Однако зададимся вопросом: на что направлено такое стимулирование? Скорее всего, на поощрение индивидуалистов, не желающих делиться опытом, знаниями и навыками с коллегами. А зачем? Если менеджер передаст свой опыт или научит коллегу правильно выстраивать отношения с клиентами, то он может потерять лидерство в продажах, а значит, не получит не только признания, что, конечно, тоже ценно, но и тот же самый холодильник или телевизор.

Поэтому помимо оплаты вознаграждения за индивидуальный вклад мы должны стимулировать менеджера по продажам на достижение коллективных результатов, т. е. на выполнение целей всего отдела. Поступая таким образом, мы мотивируем сотрудника на взаимопомощь, взаимоподдержку и использование командного подхода.

Какое соотношение применить – 80:20 или 60:40, зависит от специфики компании и ситуации в отделе продаж. Например, если в отделе работают три сильных и семь слабых менеджеров и вы примените вариант 60:40, то получится, что первые получат свои 60 %, но всегда будут недополучать 30–40 % из-за невыполнения плана всем отделом (виной тому – большое количество слабых продавцов).

И что в таком случае произойдет? Скорее всего, сильные менеджеры посчитают такую ситуацию несправедливой и уволятся. Вы потеряете хороших специалистов. Вот вам и результат бездумного, «тупого» применения вроде бы эффективной системы.

Таким образом, как мы видим, в зависимости от целей, жизненного цикла, проблем и особенностей компании система вознаграждения менеджеров по продажам может быть различна. Единого подхода не существует. Схема, которая эффективно работает в одной компании, совсем необязательно будет так же действенна в другой.

Нужно ли премировать поддерживающие подразделения?

Достаточно легко определить KPI для сотрудников и руководителей основных подразделений, но гораздо проблематичнее установить цели и показатели для поддерживающих (оказывающих услуги) подразделений. Чаще всего в российских компаниях используются финансовые показатели. Но если сотрудник не видит прямой связи между ними и своей деятельностью и не может оказать на них влияние, будет ли он мотивирован на достижение поставленных целей? Скорее всего, нет. Поэтому, устанавливая цели и показатели поддерживающим подразделениям, рекомендуем это делать в том случае, если сотрудник/руководитель действительно может на них повлиять. Если же влияние непрямое, то нужно устанавливать данный показатель с маленьким весом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идеальный вариант

Идеальный вариант У современного человека сегодня выбор намного богаче, чем даже 10 лет назад. Причем во всем – начиная от покупки сыра до решения «с кого делать жизнь». Помните, у Михаила Задорнова: «10 лет назад у нас был один вид сыра – Сыр».Еще несколько лет назад ваш

Четвертый шаг

Четвертый шаг На карте также надо отметить всех, с кем вы можете начать партнерство. К примеру, одни наши клиенты, у которых магазин цветов, придумали такую акцию: предложили партнерство шиномонтажникам. Казалось бы, почему? Секрет прост – у тех и других одна целевая

Четвертый шаг

Четвертый шаг Переведите сотрудников на получение процента от части, превышающей порог. Здесь возникнут достаточно большие опасения и сомнения. Как их блокировать? Надо поговорить индивидуально с каждым и нарисовать ему картину будущего, на примере расписав, как он

Первый вариант

Первый вариант Можно использовать, например, следующую формулу: Оклад + К1 ? объем продаж + К2 ? Кол-во привлеченных новых клиентов + К3 ? Х, гдеК1, К2, К3 – рассчитанные коэффициенты;X – может быть: валовая маржа, рентабельность продаж, снижение дебиторской задолженности (но

Второй вариант

Второй вариант Переходный вариант к системе управления эффективностью (PM), когда мы еще используем коэффициенты, но уже ставим перед менеджерами минимальный план по продажам и план по привлечению новых клиентов. Размер переменной части зависит от фактического значения

Третий вариант

Третий вариант Преимущество такой системы вознаграждения – в ее прозрачности, понятности (каждый менеджер может просчитать свою результативность, а значит, и размер премии), гибкости, динамичности: при изменении стратегии (ситуации) вы можете поменять цели, KPI и вес, а

Четвертый вариант. Виртуальные опционы и фантом-акции

Четвертый вариант. Виртуальные опционы и фантом-акции При реализации опционов или покупке акций топ-менеджеру не требуется привлекать свой личный капитал. Компания выплачивает ему вознаграждение, исходя из разницы курса и опциона (при виртуальных опционах) или разницы

Шаг четвертый

Шаг четвертый 1. Исследование комплекса производственно-технических факторов эффективности различных типов организаций и установление факторов эффективности производственного процесса.На данном этапе читателю потребуется провести исследование в своей организации и

День четвертый

День четвертый Расплата за вечерний поход в клуб была жесткой. Еле встали, изнывая от похмелья и желания поспать еще. Но еще с вечера запланировали аренду машины и поездку в Каш – город, в котором почти не видят русских туристов.Мы взяли восьмиместный «Хьюндай» и