Глава 3 Какова структура совокупного дохода?

Глава 3

Какова структура совокупного дохода?

В связи с многозначностью понятий (в том числе и переводных), используемых как западными, так и российскими специалистами, важно определиться, что мы имеем в виду, когда применяем тот или иной термин, и соотнести российскую терминологию с западной.

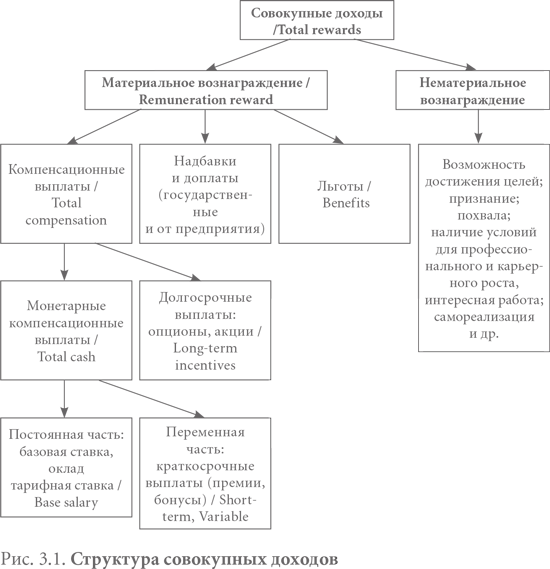

Совокупные доходы / Total rewards – включают все доходы: как материальные (remuneration reward), так и нематериальные: значимость работы, признание, статус, полномочия, возможности профессионального и карьерного роста, развития и др.

Материальное вознаграждение / Remuneration reward – включает все компенсационные выплаты (total compensation) плюс льготы (benefits) плюс надбавки, доплаты и денежные выплаты в соответствии с Трудовым кодексом, а также доплаты и надбавки, установленные предприятием в соответствии с Положением об оплате труда.

Компенсационные выплаты / Total compensation – фиксированная и переменная части заработной платы, включающие денежную форму оплаты, а также опционы и акции.

Монетарные компенсационные выплаты / Total cash – денежная часть компенсационных выплат, состоящая из фиксированной и переменной частей заработной платы в денежной форме.

Монетарные компенсационные выплаты включают:

• постоянную часть заработной платы: оклад или базовую ставку, которую работодатель выплачивает сотруднику за выполнение работы согласно должностным обязанностям;

• переменную часть заработной платы: премии, которые выплачиваются в зависимости от результативности деятельности сотрудников.

Структура совокупных доходов представлена на рис. 3.1.

Постоянная часть заработной платы не подлежит регулярному пересмотру и не зависит от результатов деятельности сотрудника в данный период времени.

Здесь возможны варианты оплаты по тарифной системе, с учетом тарифного разряда и установленных норм труда, а также традиционные оклады.

Для формирования справедливой, в соответствии с ценностью должности, постоянной части заработной платы используется балльно-факторный метод оценки должностей (см. главу 5).

Переменная часть заработной платы, в отличие от базовой ставки, должна зависеть от результатов деятельности сотрудника за определенный период. Иными словами, если результативность сотрудника падает, то премиальная часть ЗП автоматически снижается. Выплаты могут производиться регулярно по итогам отчетного периода (месяц, квартал, год, несколько лет) или после завершения проекта.

Формированию переменной части ЗП по результатам деятельности посвящена глава 7.

Компенсационные выплаты могут быть долгосрочными и кратко – срочными.

Краткосрочные выплаты связывают с результатами, достигнутыми сотрудником за краткосрочный (не более года) период.

Долгосрочные выплаты – это поощрение сотрудника, связанное с достижением результатов за долгосрочный (более года) период. Наиболее распространенные долгосрочные премиальные планы: акции, опционы, фантомные акции, а также владение долями собственности, предоставленное владельцами предприятия.

Льготы – это различные программы, которые работодатель использует для дополнения монетарных компенсационных выплат (более подробно см. в главе 11).

Доплаты. Сотрудникам выплачиваются также все доплаты в соответствии с Трудовым кодексом: оплата за работу в выходные и нерабочие праздничные дни, оплата сверхурочной работы (ст. 146–158 ТК РФ), а также денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей: при направлении в служебные командировки, при совмещении работы с обучением и т. д. (ст. 165–188 ТК РФ).

Часть надбавок и доплат предприятие устанавливает самостоятельно, например надбавку за профессионализм и доплату за стаж или наставничество.

Нематериальная часть компенсации существенно влияет на поведение и эффективность сотрудников. Возможность достижения высоких результатов, признание заслуг коллективом, обществом, интересная работа, возможности профессионального роста и развития – вот основные факторы, влияющие на принятие сотрудником решения о работе в компании и лояльности к ней (подробнее об этом – в главе 12).

На своих семинарах я часто задаю их участникам вопрос: «Какой результат ваша компания хотела бы получить от эффективной системы вознаграждения?»

Судя по ответам, в первую очередь это повышение эффективности работы сотрудников, направленное на выполнение целей предприятия, а в целом – достижение и поддержание конкурентоспособности компании.

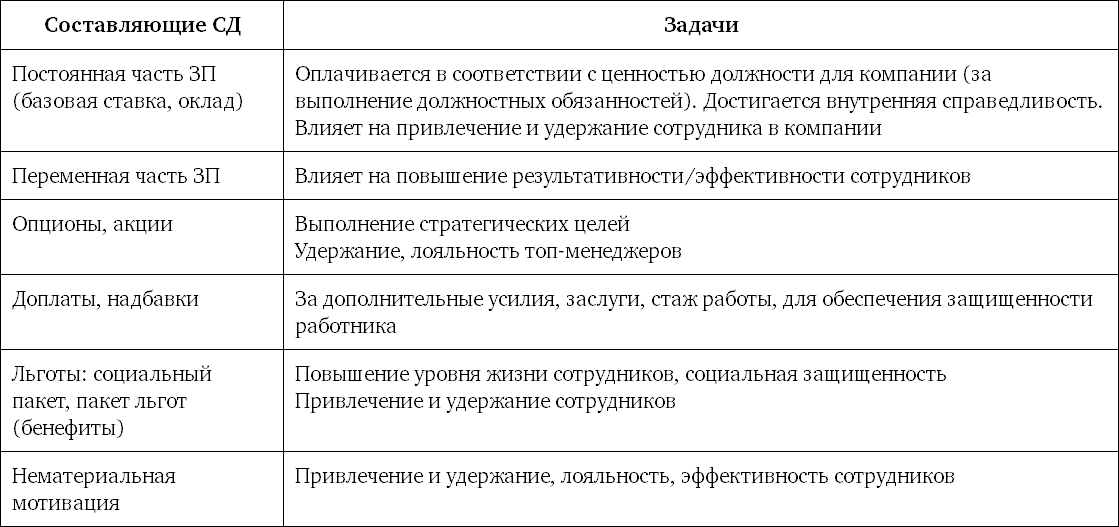

Подведем итоги и рассмотрим, какие задачи выполняют те или иные составляющие системы совокупных доходов (или «совокупного вознаграждения» – в России иногда используется и такой термин) (табл. 3.1).

Таблица 3.1. Задачи составляющих совокупных доходов

Сотрудники, вкладывая свои знания, навыки и время на рабочем месте, т. е. выполняя трудовые обязанности, получают доходы, структура которых в разных компаниях различна.

В зависимости от целей вашей компании и потребностей сотрудников важно уметь определить набор и вес составляющих совокупного дохода работника.

Например, в одной российской компании переменная часть ЗП сотрудников составляет всего 10 % от постоянной, а в другой – 100 %. В третьей применяют и пакет льгот, и опционы, а в четвертой нет ни того, ни другого и предпочтение отдается повышенным размерам денежной компенсации.

Кроме того, задача специалистов по компенсациям состоит в том, чтобы выстроить оптимальную систему оплаты, сбалансированную между конкурентоспособностью компании на внешнем рынке (размер зарплаты сотрудников, спрос и предложение на рынке труда) и внутренней справедливостью (в зависимости от ценности работы для компании и ценностью одной работы по сравнению с другими).

Каким образом все это учесть в одной системе вознаграждения и как ее разработать?

В следующих главах мы рассмотрим подходы и методики, которые в зависимости от особенностей вашей компании (стратегии, ценностей, этапа жизненного цикла) вы сможете использовать при разработке структуры совокупного дохода и выстраивания оптимальной схемы оплаты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

3. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

Расширение располагаемого дохода

Расширение располагаемого дохода СКП предлагает больше возможностей для разумного расходования располагаемого дохода, продавая товары и услуги, к которым у людей в нижней части пирамиды раньше не было доступа. Разработка высокотехнологических товаров без лишних

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура

25. Департаментализация. Функциональная, дивизиональная и матричная структуры. Структура «команда» и сетевая структура Типы организационных структур. Линейная структура. Понятие линейной структуры связано с делением организации по вертикали сверху вниз и

ГЛАВА 8. ПРОСТАЯ СТРУКТУРА

ГЛАВА 8. ПРОСТАЯ СТРУКТУРА Основной координационный механизм: прямой контрольКлючевая часть организации: стратегический апексОсновные параметры дизайна: централизация, органическая структураСитуационные факторы: молодая, небольшая; неразвитая сложная техническая

Глава 12. Организационная структура

Глава 12. Организационная структура От координации к адаптивной структуреВ 1919 году Черчилль выступил с предложением объединить три военных ведомства — Министерство военно-воздушных сил, Адмиралтейство и Военное министерство — в одно: Министерство обороны. Это было

Возможности для увеличения дохода

Возможности для увеличения дохода Есть люди, которые в наилучших условиях будут работать плохо, и вы с этим ничего не сделаете. Они могут все выполнять технически правильно, но в душе будут так сопротивляться, что это почувствуют клиенты и подчиненные. У таких сотрудников